Промышленность Вологодской области: факторы и итоги функционирования в 2012 году

Автор: Лукин Евгений Владимирович, Барабанов Андрей Сергеевич

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 1 (69), 2014 года.

Бесплатный доступ

В статье представлены результаты проведённого анкетного опроса руководителей промышленных предприятий Вологодской области по выявлению тенденций изменения состояния промышленности региона и оценке актуальных проблем её развития.

Промышленность, инвестиционная и инновационная деятельность, взаимодействие органов государственной власти и предприятий

Короткий адрес: https://sciup.org/147111163

IDR: 147111163 | УДК: 338.45(470.12)

Industry of the Vologda oblast: factors and performance results in 2012

The article presents the results of a questionnaire survey of managers of the Vologda Oblast industrial enterprises, its aim was to determine the changes in the region’s industry and assess certain relevant issues of its development.

Текст научной статьи Промышленность Вологодской области: факторы и итоги функционирования в 2012 году

Тел.: 8(8172) 59-78-10

В настоящее время Правительством России признана необходимость модернизации экономики страны, выдвинута установка на её перевод на инновационную модель развития.

По мнению экспертного сообщества [3, 7], реализация данных направлений невозможна без осуществления процессов модернизации и инновационного развития, в первую очередь, сферы промышленного производства.

Производить независимые оценки тенденций и перспектив развития промышленного сектора, оперативно проводить анализ работы предприятий и важнейших факторов, определяющих их инвестиционную и инновационную активность, вырабатывать направления решения проблем в промышленности позволяет система мониторинга.

С 1993 года Институт социально-экономического развития территорий РАН (ИСЭРТ РАН) проводит мониторинг функционирования и развития промышленности Вологодской области. Информационной базой мониторинга служат данные опроса руководителей промышленных предприятий области.

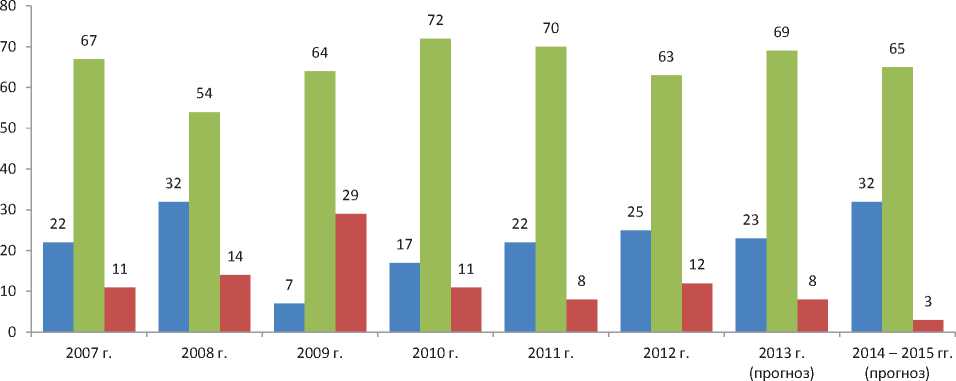

По итогам 2012 года большинство руководителей (65%) оценили состояние и развитие своих предприятий как среднее. Высокую оценку дали только 14% респондентов (что на 3 п. п. меньше, чем в 2011 году), низкую - 21% (табл. 1) . Эти данные свидетельствуют, с одной стороны, о растущей критичности в оценке деятельности предприятий, с другой – о наличии значительного числа предприятий, имеющих существенные недостатки в работе.

39% руководителей предприятий отметили увеличение физических объёмов производства, 41% – зафиксировали тот же уровень. Производственные мощности предприятий в 2012 году были загружены в среднем на 65%, в 2013 году руководители не прогнозируют существенного роста их использования (66%).

Подавляющее большинство респондентов (71%) считает, что в 2012 году имело место повышение цен на приобретаемую для производственного использования продукцию, на рост себестоимости выпускаемых изделий указали 58% руководителей.

Платежеспособный спрос на реализуемую продукцию, судя по оценкам большинства руководителей, остался на прежнем уровне (62%) либо сократился (26%), тогда как увеличение отпускных цен на изготовляемую продукцию зафиксировали 47%. Руководители предприятий пытаются улучшить сбыт продукции главным образом не за счёт ограничения роста цен и снижения себестоимости продукции, а за счёт улучшения её качества, а также изменения ассортимента (табл. 2).

Главными факторами, сдерживающими развитие промышленного производства, руководители предприятий назвали высокие цены на сырьё и материалы (64%), топливо и энергию (63%), высокие налоги (57%) и недостаток оборотных средств (34%). Их негативное влияние прогнозируется и на следующий год (табл. 3).

Почти 89% руководителей считают конкуренцию на их продукцию в стране

Таблица 1. Общая оценка работы предприятия в современных условиях, % от числа опрошенных

|

Оценка |

Год |

Изменение 2007 – 2012 гг., п. п. |

Изменение 2011 – 2012 гг., п. п. |

|||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 (прогноз) |

2014 – 2015 (прогноз) |

|||

|

Высокая |

16 |

30 |

7 |

18 |

17 |

14 |

16 |

33 |

-2 |

-3 |

|

Средняя |

76 |

51 |

44 |

60 |

60 |

65 |

65 |

52 |

-11 |

+5 |

|

Низкая |

8 |

19 |

49 |

22 |

23 |

21 |

19 |

15 |

+13 |

-2 |

Таблица 2. Мероприятия, предпринятые для улучшения сбыта продукции на предприятиях Вологодской области, % от числа опрошенных

|

Мероприятие |

Год |

Изменение 2007 – 2012 гг., п. п. |

Изменение 2011 – 2012 гг., п. п. |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 (прогноз) |

|||

|

Улучшение качества продукции |

73 |

64 |

48 |

55 |

60 |

60 |

61 |

-13 |

0 |

|

Изменение ассортимента продукции |

51 |

55 |

53 |

44 |

58 |

54 |

60 |

+3 |

-4 |

|

Работа с посредниками, дилерами |

29 |

38 |

48 |

22 |

41 |

42 |

44 |

+13 |

+1 |

|

Уменьшение себестоимости продукции |

26 |

52 |

34 |

31 |

23 |

40 |

49 |

+14 |

+17 |

|

Активизация рекламной деятельности |

18 |

29 |

17 |

24 |

34 |

33 |

30 |

+15 |

-1 |

|

Снижение цен на продукцию |

36 |

41 |

55 |

35 |

16 |

30 |

28 |

-6 |

+14 |

|

Выход на внешний рынок |

18 |

7 |

27 |

14 |

12 |

15 |

19 |

-3 |

+3 |

|

Проблем со сбытом нет |

20 |

9 |

13 |

14 |

9 |

17 |

12 |

-3 |

+8 |

Таблица 3. Факторы, сдерживающие развитие промышленного производства, % от числа опрошенных

Финансовое состояние промышленных предприятий по итогам 2012 года, как отметили 63% респондентов, можно оценить как удовлетворительное (рис. 1). Причём угрозу банкротства для своих предприятий в 2013 году считают реальной лишь 12% руководителей.

В качестве основных факторов, негативно влияющих на финансовое состояние предприятий, респонденты назвали высокий уровень банковских кредитов и сложность и несовершенство налогообложения (табл. 4).

Подчеркнём, что причины финансовых трудностей предприятий из года в год остаются прежними. Это, как и в случае с факторами, сдерживающими развитие промышленного производства, сви- детельствует о сложном финансовом положении предприятий в условиях реалий кредитно-финансовой системы.

Чтобы приспособиться к существующим экономическим условиям, руководители предприятий прилагают усилия в таких направлениях, как:

-

– улучшение качества продукции (69%);

-

– поиск новых рынков сбыта (65%);

-

– модернизация используемых технологий и производства в целом (60%);

-

– снижение себестоимости продукции (51%);

-

– изменение ассортимента продукции (48%);

-

– поиск новых поставщиков сырья, комплектующих (44%);

-

– продажа и сдача в аренду зданий, помещений и т. д. (21%);

– сокращение численности работников (20%).

■ Хорошее ■ Удовлетворительное ■ Неудовлетворительное

Рис. 1. Оценка руководителями финансового состояния предприятий, % от числа опрошенных

Таблица 4. Наиболее значимые недостатки существующей кредитно-финансовой системы, % от числа опрошенных

|

Недостаток |

Год |

Изменение 2007 – 2012 гг., п. п. |

Изменение 2011 – 2012 гг., п. п. |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

|

Высокий уровень банковских процентных ставок |

73 |

84 |

72 |

72 |

76 |

71 |

-2 |

-5 |

|

Сложность и несовершенство налогообложения |

69 |

55 |

63 |

52 |

60 |

51 |

-18 |

-9 |

|

Снижение роли государства в регулировании кредитно-финансовой системы |

18 |

33 |

30 |

22 |

24 |

23 |

+5 |

-1 |

|

Диспаритет цен на различные виды продукции и практическое отсутствие механизмов их госрегулирования |

43 |

36 |

36 |

53 |

46 |

21 |

-22 |

-25 |

|

Непредвиденные и существенные изменения курса рубля, банковских процентных ставок |

16 |

29 |

19 |

28 |

13 |

21 |

+5 |

+8 |

|

Высокий уровень накопленной задолженности хозяйствующих субъектов |

18 |

27 |

23 |

17 |

21 |

16 |

-2 |

-5 |

|

Фактический вывод из-под налогообложения и низкий уровень налогов в сфере обращения и финансовом секторе |

6 |

6 |

11 |

4 |

17 |

5 |

-1 |

-12 |

По мнению руководителей предприятий, наиболее актуальными для развития промышленности являются следующие меры ( табл. 5 ).

Большое значение для любого промышленного предприятия имеют его оснащённость основными фондами, их качественный состав, степень обновления, темпы развития инвестиционных процессов в целом. На основании ответов руководи- телей предприятий можно сделать вывод, что по этим направлениям есть существенное продвижение. По кругу анализируемых предприятий степень износа используемых основных фондов сократилась с 51% в 2011 году до 43% в 2012 году.

Улучшилась ситуация с аккумулированием средств, направляемых на развитие предприятий. 22% опрошенных руководителей оценивают объём этих средств как оптимальный (16% в 2011 году), 17% – как достаточный для расширенного воспроизводства (10% в 2011 году), 29% – как достаточный для воспроизводства (38% в 2011 году). Однако четверть респондентов (25%) считают уровень выделяемых для развития производства средств ещё недостаточным, 8% – абсолютно недостаточным (31 и 5% соответственно в 2011 году).

Судя по оценкам руководителей, в 2012 году инвестиционную деятельность на предприятиях в первую очередь сдерживали такие факторы как высокая стоимость оборудования и строительных работ, недостаток финансовых средств и высокий процент по банковскому кредиту ( табл. 6 ) .

Подавляющее большинство респондентов обращают внимание на особую необходимость финансовой поддержки инновационной деятельности в промышленности. Удельный вес предприятий, представивших на рынок новые или значительно усовершенствованные продукты или внедривших за 2012 год в практику прогрессивные методы производства, составил 43%.

Такая ситуация объясняется тем, что руководители не видят особых стимулов к развитию инновационной деятельности на их предприятиях. Лишь малая доля респондентов заинтересована в инновациях ввиду желания опередить конкурентов (39%), стремления к проведению экспериментов (13%), давления со стороны потребителей (6%) и зарубежных партнёров (2%).

Источниками финансирования инновационной деятельности предприятий остаются главным образом собственные средства (46%), а также кредиты и займы (29%). Лишь 3% руководителей указали, что использовали государственные капиталовложения и иностранные инвестиции.

Таблица 5. Меры, принимаемые для развития промышленности, % от числа опрошенных

|

Мера |

Год |

Изменение 2007 – 2012 гг., п. п. |

Изменение 2011 – 2012 гг., п. п. |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

|

Создать условия для инвестирования в промышленность |

66 |

56 |

67 |

74 |

74 |

62 |

-4 |

-12 |

|

Упростить систему налогообложения, снизить суммарную величину налогов |

78 |

77 |

81 |

78 |

75 |

59 |

-19 |

-16 |

|

Совершенствовать кредитно-финансовую систему |

49 |

56 |

58 |

39 |

44 |

54 |

+5 |

+10 |

|

Создать условия для роста платёжеспособного спроса населения |

40 |

67 |

59 |

69 |

59 |

46 |

+6 |

-13 |

|

Оказывать финансовую поддержку развитию перспективных направлений в промышленности, рыночной инфраструктуры |

38 |

35 |

34 |

42 |

46 |

35 |

-3 |

-11 |

|

Проводить эффективную экспортно-импортную политику в интересах отечественной промышленности |

11 |

42 |

39 |

38 |

37 |

22 |

+11 |

-15 |

|

Повысить уровень и эффективность регулирования экономических процессов |

24 |

14 |

14 |

15 |

21 |

21 |

-3 |

0 |

|

Содействовать интеграции промышленных предприятий и образованию финансово-промышленных групп |

11 |

11 |

13 |

2 |

14 |

6 |

-5 |

-8 |

Таблица 6. Факторы, сдерживающие инвестиционную активность на предприятиях, % от числа опрошенных

|

Фактор |

Год |

Изменение 2007 – 2012 гг., п. п. |

Изменение 2011 – 2012 гг., п. п. |

||||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 (прогноз) |

|||

|

Недостаток финансовых средств |

73 |

76 |

86 |

79 |

75 |

64 |

64 |

-9 |

-11 |

|

Высокая стоимость оборудования, строительных работ |

60 |

59 |

62 |

68 |

83 |

63 |

56 |

+3 |

-20 |

|

Высокий процент по банковскому кредиту |

53 |

49 |

56 |

42 |

51 |

56 |

50 |

+3 |

+5 |

|

Необходимость погашения задолженности |

11 |

23 |

41 |

21 |

24 |

26 |

23 |

+15 |

+2 |

|

Непредвиденные и существенные изменения курса рубля |

7 |

25 |

11 |

14 |

11 |

14 |

15 |

+7 |

+3 |

Данные опроса показывают, что в настоящий момент велика потребность большинства предприятий в модернизации производства и новых технологиях: 58 и 19% руководителей соответственно считают, что их предприятия нуждаются в частичной или полной модернизации.

Ускоренному решению проблем в данной сфере, как полагают опрошенные руководители, мешает ряд факторов экономического, организационного и правового характера:

– недостаток собственных денежных средств (57%);

– высокая стоимость нововведений (42%);

– недостаток финансовой поддержки со стороны государства (31%);

– высокий экономический риск (30%);

– длительные сроки окупаемости нововведений (26%);

– недостаток квалифицированного персонала (19%);

– низкий платёжеспособный спрос на новые продукты (18%);

– низкий инновационный потенциал организации (14%).

Оценивая воздействие результатов инновационной деятельности на развитие предприятия, руководители отмечают, что замена снятой с производства устаревшей продукции даёт существенный результат. Инновационная деятельность способствует улучшению качества и расширению ассортимента продукции, сохранению и расширению рынков сбыта продукции.

Важнейшим фактором эффективной деятельности предприятий является уровень их трудового потенциала, обеспеченность кадрами, их качественный состав. Между тем, обстановка в этой сфере в области непростая. Более 54% руководителей вологодских предприятий отметили нехватку высококвалифицированных рабочих ведущих профессий (в 2011 году –

46%). Также имеет место недостаточная обеспеченность предприятий руководителями низшего звена (20%), руководителями среднего звена (11%) и специалистами (25%).

Работа по подготовке кадров в области оценивается руководителями предприятий удовлетворительно (60%).

Для разрешения проблем подготовки, переподготовки и повышения квалификации кадров на предприятиях, по их мнению, целесообразны следующие меры:

– восстановить систему подготовки рабочих кадров (62%);

– стимулировать подготовку кадров на предприятиях (42%);

– обновить материально-техническую базу учебных заведений (45%);

– повысить качество подготовки специалистов высшего звена (48%).

В анкеты были включены также вопросы, связанные с организацией выплаты заработной платы. Судя по полученным ответам, проблема с задержками выплаты заработной платы снова набирает свою актуальность. Только 68% руководителей отметили, что этой проблемы в 2012 году не возникало (в 2011 году – 75%).

В рамках опроса была предпринята попытка оценить экономическую политику, проводимую региональными органами власти в отношении промышленности (табл. 7) . У дельный вес руководителей, которые оценивают экономическую политику Правительства Вологодской области в 2012 году положительно, не изменился по сравнению с уровнем предыдущего года. Доля респондентов, затруднившихся с ответом, увеличилась на 8 п. п. (с 40 до 48%). Эти данные указывают на необходимость усиления внимания региональных властей к решению проблем промышленного развития.

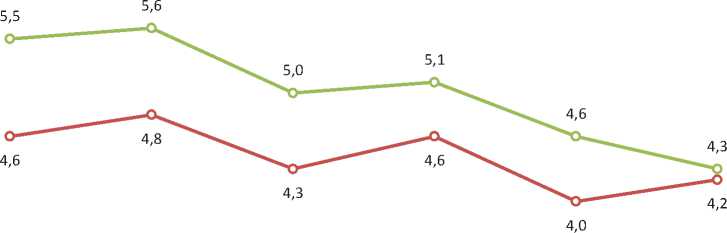

Тревожным сигналом является то, что в посткризисный период, когда для дальнейшего развития экономики тре- буется консолидация общества и власти, наблюдается снижение результативности взаимодействия предприятий с органами власти. В 2012 году уровень взаимодействия предприятий с органами исполнительной власти Вологодской области был оценен руководителями в среднем на 4,3 балла по десятибалльной шкале (в 2008 году – 5,6 балла), с властью города (района) – на 4,2 балла (в 2008 году – 4,8 балла; рис. 2).

Обобщая оценки руководителей, касающиеся взаимоотношений и взаимодействия промышленных предприятий с органами власти различного уровня, можно выделить ряд направлений, которые в первую очередь необходимо реализовать для совершенствования и взаимовыгод- ного сотрудничества всех заинтересованных сторон. Среди этих направлений:

– обеспечить регулярное обсуждение с руководителями предприятий проблем в промышленности на областном и районном уровнях (проводить круглые столы, выездные заседания и т. п.; 54%);

– оказывать финансовую поддержку предприятиям приоритетных направлений региональной экономики (47%);

– определить приоритеты долгосрочного развития промышленности области, принять Стратегию развития промышленности в разрезе ведущих отраслей (38%);

– разработать и принять целевые программы промышленной деятельности области и районов (27%);

Таблица 7. Оценка экономической политики государства руководителями промышленных предприятий Вологодской области, % от числа опрошенных

|

Оценка |

Год |

Изменение 2007 – 2012 гг., п. п. |

Изменение 2011 – 2012 гг., п. п. |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

|

Считаю правильной |

54 |

49 |

25 |

39 |

30 |

31 |

-23 |

+1 |

|

Считаю неправильной |

11 |

15 |

23 |

17 |

30 |

21 |

+10 |

-9 |

|

Затрудняюсь ответить |

35 |

36 |

52 |

44 |

40 |

48 |

+13 |

+8 |

6,0

5,5

5,0

4,5

4,0

3,5

3,0

2007 г. 2008 г.

2009 г. 2010 г.

2011 г. 2012 г.

—^— Область —^—Город(район)

Рис. 2. Средняя оценка результативности взаимодействия исполнительной власти региона и промышленных предприятий, балл (наивысший – 10)

– отслеживать финансовую ситуацию на промышленных предприятиях области и принимать оперативные меры, если ситуация приближается к критической (25%);

– создать оперативную информационную систему обмена информацией между профильными департаментами и представителями предприятий с целью устранения административных барьеров (22%).

В ходе анкетного опроса было продолжено изучение мнений по вопросу вступления России во Всемирную торговую организацию. По итогам 2012 года уже около четверти опрошенных руководителей считают свои предприятия готовыми к функционированию в рамках ВТО (годом ранее – 16%; табл. 8 ). Одновременно с этим заметно снизился удельный вес предприятий, не готовых к ВТО (с 49 до 33%).

Вступление страны во Всемирную торговую организацию, как считают участники опроса, привело к возникновению ряда рисков, среди которых:

– сужение внутреннего рынка из-за слабой конкурентоспособности российских предприятий по причине устаревшего оборудования и технологий;

– низкая готовность предприятий к работе в условиях вступления в ВТО из-за незнания «правил игры»;

– недостаточность финансовых средств и длительных кредитных программ на модернизацию;

– неэффективность механизма коммерциализации научных исследований и инновационных технологий;

– недостаточная подготовка специалистов и нехватка высококвалифицированных рабочих;

– низкая готовность предприятий к сертификации продукции по международным стандартам;

– юридическая недоработка механизмов защиты прав интеллектуальной собственности.

Для того, чтобы максимально безболезненно преодолеть переходный период после вступления в ВТО, предприятиям прежде всего надо предпринять следующие меры:

– провести техническое переоснащение (59%);

– снизить издержки производства (53%);

– организовать выпуск продукции по международным стандартам (53%);

– повысить качество маркетинговой деятельности (39%);

– адаптировать производства к внешним рынкам (27%);

– повысить уровень специалистов в области внешней торговли (15%);

– изменить организационную структуру предприятия (9%).

Подводя итоги опроса, можно отметить, что особых перемен в региональной экономике не произошло. Состояние промышленности области в 2012 году оценивается как среднее, но стабильное.

По мнению руководителей, принимавших участие в опросе, для дальнейшего и эффективного функционирования промышленности области органам власти и управления необходимо сосредоточить внимание на решении следующих проблем:

– упрощение системы налогообложения и снижение величины налогов;

Таблица 8. Распределение ответов на вопрос: «Готово ли Ваше предприятие к функционированию в рамках ВТО?», % от числа опрошенных

|

Вариант ответа |

Год |

Изменение 2007 – 2012 гг., п. п. |

Изменение 2011 – 2012 гг., п. п. |

|||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|||

|

Да, готово |

23 |

12 |

14 |

17 |

16 |

24 |

+1 |

+8 |

|

Нет, не готово |

44 |

53 |

52 |

36 |

49 |

33 |

-11 |

-16 |

|

Затрудняюсь ответить |

33 |

35 |

34 |

47 |

35 |

43 |

+10 |

+8 |

– создание условий для активизации инвестирования в промышленность;

– совершенствование кредитно-финансовой системы;

– создание условий для роста платёжеспособного спроса;

– проведение эффективной экспортно-импортной политики в интересах отечественной промышленности.

Принимая во внимание эти обстоятельства, при регулировании промышленного сектора в краткосрочной перспективе органам власти Вологодской области следует предпринять следующие меры.

В сфере взаимодействия с предприятиями:

– разработать алгоритм взаимодействия органов исполнительной власти с промышленными предприятиями региона, обеспечить регулярное обсуждение проблем в промышленности;

– активизировать работу по информированию руководителей предприятий об имеющихся у них возможностях участия в региональных и федеральных программах развития соответствующих отраслей;

– довести до сведения руководителей обрабатывающих производств (путём проведения круглых столов, выпуска брошюр и т. п.), какие возможности им представляет вступление России в ВТО, а также с какими угрозами они неизбежно столкнутся; организовать соответствующие курсы повышения квалификации специалистов по внешнеторговой деятельности.

В инвестиционной сфере:

– разработать и принять стратегию развития промышленного производства Вологодской области с поэтапным планом её реализации и указанием должностных лиц, ответственных за её исполнение;

– привлекать большее количество предприятий области креализации регио- нальных программных мероприятий в обрабатывающих производствах;

– организовывать совместные проекты не только с крупными предприятиями, имеющими достаточно ресурсов для активного участия в различных программах, но и со средними, которые являются градообразующими для многих городов региона и которые составляют большинство отраслей промышленности области.

В бюджетно-налоговой сфере:

– рассмотреть в краткосрочной перспективе возможность увеличения государственных расходов; в сложившихся условиях увеличение государственного потребления на 1 руб. приводит к дополнительному росту валового продукта примерно на 1,3 руб.; высокую эффективность могут иметь меры, направленные на поддержание реально функционирующих крупных инфраструктурных проектов, модернизацию инвестиционного машиностроения, производств, ориентированных на потребительский спрос;

– поддерживать стабильность сложившейся налоговой системы; попытки повышения налоговой нагрузки в целях роста доходной базы могут привести к отрицательным макроэкономическим последствиям.

В сфере кадровой политики:

-

– восстановить систему подготовки профессиональных рабочих кадров, ПТУ;

-

– стимулировать подготовку кадров на предприятиях;

– обновить материально-техническую базу учебных заведений.

В целом результаты опроса руководителей предприятий, на наш взгляд, следует в максимальной степени учитывать при разработке и реализации областных программ развития промышленности.