Просроченная потребительская задолженность населения и возможности ее регулирования

Автор: Зверева К.Ю.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 2 (2), 2015 года.

Бесплатный доступ

В статье рассмотрены вопросы финансовой загруженности заемщиков - физических лиц, что оказывает негативное воздействие на финансовое состояние и финансовую устойчивость самих заемщиков и банков, предоставивших им кредиты. Исследованы показатели просроченной потребительской задолженности в разрезе видов потребительских кредитов. Рассмотрены меры вмешательства государства в регулирование этой проблемы и их возможные последствия.

Просроченная задолженность, банкротство физических лиц, процентные ставки, полная стоимость кредита

Короткий адрес: https://sciup.org/140266430

IDR: 140266430

Текст научной статьи Просроченная потребительская задолженность населения и возможности ее регулирования

В настоящее время банковский сектор испытывает определенные сложности, которые оказывают непосредственное влияние, как на финансовое состояние заемщиков, так и на финансовое состояние самих банков. Актуальной проблемой в настоящее время остается финансовая загруженность населения, которую подтверждает рост просроченной задолженности в 2014 году, увеличивающейся с каждым кварталом.

Уровень просроченной задолженности по кредитам физических лиц составил порядка 25%. Этот уровень характеризует коэффициент просроченной потребительской задолженности (КП) - показатель, который рассчитывает Национальное Бюро Кредитных Историй (НБКИ) на основании информации, полученной от 2500 кредиторов. По состоянию на 01.01.2015 г. КП составлял 5,6%, тогда как на 01.01.2014 - 4,5%.[5] (Рис.1).

КП по потребительским кредитам

КП по кредитным картам

КП по ипотечным кредитам

КП по автокредитам

Соковкупный КП

Рис. 1. Динамика коэффициента просроченной потребительской задолженности (КП)

Наиболее высокие показатели просроченной задолженности наблюдаются в секторе необеспеченного кредитования. По состоянию на 01.01.2015 г. КП по потребительским кредитам, выданных на приобретение товаров, увеличился по сравнению с аналогичным периодом прошлого года, и составил 7,2% , хотя еще на 01.01.2014 г. он составлял 5,7%, а КП по кредитным картам - 5,6%, что в два раза выше, чем в аналогичном периоде прошлого года (2,8 %).[5]

В секторе залогового кредитования КП почти не изменился: по ипотечным кредитам на 01.01.2015 г. он снизился и составил 2,5% (на 01.01.2014 г. - 2,9%), по автокредитам показатель остался на прежнем уровне - 3,6% (по сравнению с 01.01.2014 г.). [5]

Начиная с 1.01.2015 года банки стали резко сокращать программы кредитования физических лиц, изменились и условия оставшихся программ, которые сопровождались значительным увеличением процентных ставок.

Снижение темпов кредитования ведет к ухудшению качества кредитных портфелей банков, при этом старые положительные долги амортизируются быстрее, чем образуется новая задолженность, в то время как старые отрицательные долги остаются на балансах кредитных организаций.

Решение проблемы просроченной задолженности в портфелях кредитных организаций напрямую зависит от эффективности работы кредитных организаций с заемщиками. Вместе с тем в связи с ситуацией, сложившейся на рынке, необходимо вмешательство государства, политика которого должна быть направлена на поддержание и банковского сектора, и физических лиц.

В отношении физических лиц, Госдума уже разработала Закон о банкротстве физических лиц. С 01.07.2015 вступают в силу изме нения, "Теория и практика современной науки" №2(2) 2015

внесенные в Федеральный Закон «О несостоятельности (банкротстве)» и отдельные законодательные акты в части регулирования реабилитационных процедур в отношении гражданина-должника». Однако это может произойти и 1 октября, т.к. банковская и судебная системы не готовы к таким изменениям.

В соответствии с законом, гражданин, имеющий крупные долги перед кредитными организациями, имеет право подать в суд заявление о собственном банкротстве, если сумма его обязательств составляет свыше 500 тыс. руб. Заявление может также подать и кредитная организация.

В случае одобрения, назначается финансовый управляющий, который составляет план выплат долгов, и может предоставить рассрочку до трех лет, причем в течение этого периода проценты по долгам не начисляются. Если должник не в состоянии погасить долги, суд дает согласие на продажу его имущества для их оплаты, после чего финансовый управляющий распределяет вырученные средства между кредиторами. По окончании процедуры банкротства невыплаченные долги считаются погашенными, а должник освобождается от их дальнейшей уплаты.

По данным НБКИ около 300 тыс. человек (0,4% от всей клиентской базы НБКИ) имеют просроченную задолженность от 120 дней и на сумму от 500 тыс. руб. По данным Федеральной службы судебных приставов количество исполнительных производств по взысканию с физических лиц задолженности свыше 500 тыс. руб. составило на конец февраля 2015 г. 418,2 тыс. дел. [5]

В отношении банковского сектора Центральный Банк разрабатывает поправки к закону о «Потребительском кредитовании» о введении ограничений ставок по розничным кредитам, которые должны вступить в силу с июля 2015 года. Эти изменения необходимы для сдерживания рынка потребительского кредитования, т.к. до 2014 года он рос ежегодно на 20– 40%. Однако во время экономического спада потребительское кредитование целесообразно поддерживать.

В соответствии с законом «О потребительском кредите», Центральный Банк должен ежеквартально рассчитывать среднее значение полной стоимости кредита (ПСК) по видам потребительских кредитов (нецелевые кредиты, POS-кредиты, кредитные карты и автокредиты). С 01.01.2015 года банки обязаны были начать придерживаться средних и максимально допустимых ставок по кредитам, рассчитанных ЦБ. Однако из-за резкого ухудшения экономической ситуации изменения были отложены до 01.07.2015 года. Кредитные организации не готовы к таким изменениям, поскольку это ограничит уровень кредитования и заемщикам придется оформлять займы в микрофинансовых организациях под очень высокие проценты. В настоящее время банки могут позволить установить данное отклонение минимум в половину от предложенных ставок, ведь Центральным Банком допускается отклонение не больше чем на одну треть.

Анализируя диапазон средних значений минимальных и максимальных ставок по кредитам можно сделать следующие выводы (см. табл. 1). [3]

Таблица 1.

Диапазон средних значений минимальных и максимальных ставок по категориям кредитов в рублях за период с 01.04. по 01.06.2015 гг., в %

|

Категория кредита |

Апрель |

Май |

Июнь |

|||

|

Max |

Min |

Max |

Min |

Max |

Min |

|

|

Кредит наличными |

42,11 |

24,78 |

41,81 |

24,26 |

40,94 |

23,63 |

|

Кредитные карты |

36,89 |

26,74 |

37,02 |

26,77 |

37,71 |

27,42 |

|

Ипотечные кредиты |

23,19 |

14,48 |

22,31 |

13,03 |

21,75 |

12,27 |

|

Автокредиты |

31,55 |

19,42 |

30,60 |

12,62 |

30,32 |

12,15 |

Данные по тарифам 29-и банков, суммарная рыночная доля которых равна 73,58% (по портфелю на 1.05.2015г.) показывают, что по кредитам, предоставленным наличными деньгами, прослеживается тенденция снижения процентной ставки. Так, по состоянию на 01.05.2015г. ее снижение в максимальной градации составило 0,30 пп., в минимальной 0,52 пп., на 01.06.2015 – 0,87 и 0,63 пп. соответственно. [3]

На основе данных по тарифам 28-ми банков, суммарная рыночная доля которых равна 82,46% (по портфелю на 1.05.2015 г.) по кредитным картам отмечается тенденция увеличения процентной ставки: по состоянию на 01.05.2015г. в максимальной градации произошло увеличение на 0,13 пп., в минимальной на 0,03 пп., на 01.06.2015г. еще на 0,69 и 0,43 пп. соответственно. [3]

Данные по тарифам 27-и банков, суммарная рыночная доля которых равна 90,76% (по портфелю на 1.04. 2015г.) по ипотечным кредитам также наблюдается снижение процентных ставок. На 01.05.2015г. снижение составило в максимальной градации 0,88 пп., в минимальной – 1,45 пп. По состоянию на 01.06.2015 снижение составило 0,56 и 0,76 пп. соответственно в максимальной и минимальной градациях. [3]

Данные по тарифам 27-и банков, суммарная рыночная доля которых составляет 71,78% (по портфелю на 1.04.2015г.) по автокредитам также наблюдается понижение ставок. По состоянию на 01.05.2015г. снижение составило в максимальной градации 0,95 пп., в минимальной – 6,98 пп. По состоянию на 01.06.2015 снижение составило 0,28 и 0,47 пп. соответственно в максимальной и минимальной градациях. [2]

Таким образом, Центральным Банком была установлена максимальная процентная ставка 55,9% годовых (рис. 2). [2]

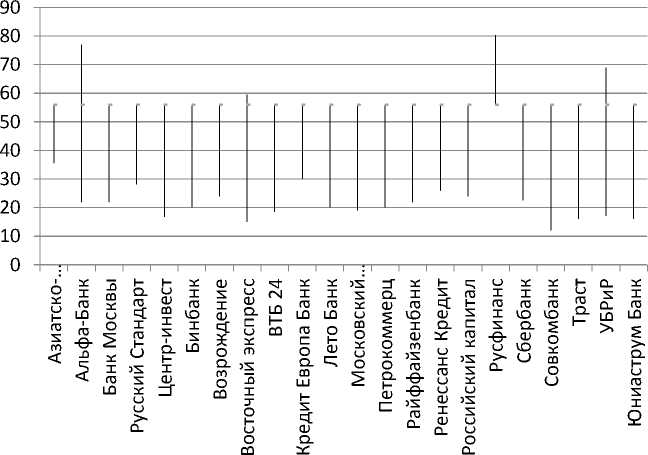

Максимальная ставка

Минимальная ставка

Максимаьная ставка по ЦБ

Рис. 2. Средние минимальные и максимальные ставки по кредитам наличными, % годовых

Как видно из представленных данных, за границы среднего порога выходят «Альфа-Банк», «Восточный Экспресс», «Русфинанс», «УБРиР».

Если изменения, предложенные Центральным Банком, не вступят в силу, банки не смогут поддерживать уровень кредитования на прежнем уровне, объем кредитования может составить от 30 до 70% прежних объемов.

Если заемщики не смогут реструктурировать свои кредиты, им придется, либо выходить на просрочку и объявлять себя банкротами, либо осуществлять заимствования в микрофинансовых организациях, что может привести к оттоку банковских заемщиков в микрофинансовые организации (далее МФО), которым на законодательном уровне позволено начислять проценты до 800% годовых.

Значительного перетока клиентов в МФО не следует ожидать, т.к. в МФО процентные ставки существенно выше, нежели в банках, а суммы займов меньше, соответственно не все заемщики согласны оформлять займы на небольшие суммы под высокие проценты, либо заемщикам придется совсем отказаться от кредитов. Вместе с тем такая ситуация может усугубить рост размера просроченной задолженности и финансовой загруженности части населения, которая имеет возможность кредитоваться.

Следовательно, перенос сроков по применению ограниченной ПСК, позволил бы банкам сохранить приемлемый уровень маржи в рознице, при высоком уровне ставок по вкладам. В противном случае банки начнут терять значительную часть своих основных доходов, что приведет к убыткам в розничном кредитовании. Так или иначе, банки вынуждены снизить процентные ставки по ряду кредитных продуктов, т.к. новая максимально допустимая ставка делает их убыточными.

По данным Банка России, с начала 2015г. наблюдается сокра щение "Теория и практика современной науки" №2(2) 2015

потребительского кредитования на 3%. Наиболее крупное снижение показателя во всей системе наблюдается у «Альфа-Банка»: за первый квартал 2015 г. портфель уменьшился на 6%, у Сбербанка снижение составило 1%, у ВТБ 24 — 2,75%, у банка «Хоум Кредит» — 10%, у банка «Тинькофф» — 2%, у ОТП Банка — на 9,7%. [2]

По данным Центрального Банка, с начала года портфель потребительских кредитов без обеспечения сократился на 4,4%. По отчетности МСФО, убыток «Русского стандарта» составил 16 млрд. руб., «Ренессанс Кредита» — 15,6 млрд. руб., «Восточного экспресса» — 10,7 млрд., «Связного» — 7,6 млрд., «Хоум Кредита» — 4,5 млрд., ОТП Банка — 1,8 млрд. руб. Прибыльными оказались только «Тинькофф Банк» (3,5 млрд. руб.) и «Совкомбанк» (1 млрд. руб.). [2]

Несмотря на перечисленные проблемы, Центральный Банк считает, что оснований для предоставления отсрочки нет. С начала 2015 года прослеживается тенденция снижения процентных ставок по кредитным продуктам. В третьем квартале 2015г. уже планируется введение ограничений ПСК, исходя из среднерыночных значений, рассчитанных Банком России на основе данных отчетности кредиторов за первый квартал.

Таким образом, в условиях возрастания потребностей населения, растет и потребность в кредите, поскольку при соответствующем уровне цен и среднем заработке населения возможности приобретения дорогостоящего товара за наличный расчет нет. В нынешней ситуации при сокращении доходов населения, увеличении ключевой ставки, и следом за ней, удорожании кредитов, росте просроченной задолженности, рынок банковского кредитования не способен сам найти выход из сложившейся ситуации и потому необходимо вмешательство государства и регулятора.

Список литературы Просроченная потребительская задолженность населения и возможности ее регулирования

- Алешкина Т.И. Банкиры не хотят соблюдать новые ограничения ЦБ. // РБК. [электронный ресурс] - Режим доступа. - URL: http://www.rbcdaily.ru/finance/562949994875386 (июнь 2015г.)

- Алешкина Т.И. Банки снизят ставки по потребительским кредитам с 1 июля. // РБК. [электронный ресурс] - Режим доступа. - URL: http://www.rbcdaily.ru/finance/562949995662021 (июнь 2015г.)

- Индексы банковских ставок. // Frank Research Group. [электронный ресурс] - Режим доступа. - URL: http://www.frankrg.com/index.php?new_div_id=147 (июнь 2015г.)

- Полякова Ю.А. Почему в России высокие процентные ставки. // РБК. [электронный ресурс] - Режим доступа. - URL: http://www.rbcdaily.ru/finance/562949995645142 (июнь 2015г.)

- Размер просроченной задолженности за 2014 год. // Национальное бюро кредитных историй. [электронный ресурс] - Режим доступа. - URL: http://www.nbki.ru/company/news/?id=11169 (июнь 2015г.)