Противодействие мошенничеству в финансовой отчетности страховой организации

Автор: Мурашкина К.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

Статья посвящена предложению способов борьбы с мошенничеством в финансовой отчетности страховой организации. Описана организация системы внутреннего контроля страховщика как основного способа борьбы с мошенничеством.

Финансовая отчетность, мошенничество, искажение, страхование, система внутреннего контроля, треугольник мошенничества

Короткий адрес: https://sciup.org/140123543

IDR: 140123543

Counteraction to fraud in financial statements of insurance company

Article is devoted to the ways of fight against fraud in financial statements of insurance company. The organization of system of internal control of the insurer as main way of fight against fraud is described.

Текст научной статьи Противодействие мошенничеству в финансовой отчетности страховой организации

Несмотря на то, что существуют множество способов совершения мошенничества, все они демонстрируют три основных элемента, присущих каждому мошенничеству. Эти элементы образуют в совокупности так называемый треугольник мошенничества и определяют мотивацию и возможность для его совершения. К таковым относят:

-

- давление внешних обстоятельств;

-

- способность оправдать это действие;

-

- возможность совершить и некоторое время скрывать акт мошенничества (Рис. 1) [9].

Действия по устранению мошенничества в организации должны быть направлены на данные компоненты треугольника мошенничества.

Рисунок 1 – Треугольник мошенничества

Рассмотрим способы воздействия на первый элемент треугольника мошенничества – давление внешних обстоятельств.

В некоторых организациях случаи злоупотреблений и мошенничества встречаются чаще, чем в других, и отличаются такие организации друг от друга прежде всего своим трудовым климатом. Особую роль играет трудовая атмосфера, которая не возникает сама по себе — ее нужно сознательно формировать. Для формирования соответствующей трудовой атмосферы особую важность имеют два элемента:

-

- политика «открытых дверей»;

-

- правильная кадровая и технологическая политика [15].

Политика «открытых дверей» может препятствовать мошенничеству двояким образом. Во-первых, многие преступники идут на злоупотребления просто потому что им не с кем разделить свою беду. Оставаясь иногда на долгое время наедине со своими проблемами, потенциальные преступники теряют представление о грани между дозволенными и недозволенными действиями, об их последствиях, из-за чего они могут принять не самое верное решение. Во-вторых, политика «открытых дверей» позволяет руководителям и коллегам быть в курсе испытываемых данным сотрудником проблем и возможных для него способах их решения. Подобное знание дает возможность руководителям предпринять дополнительные шаги по недопущению и/или выявлению злоупотреблений.

Организации следует тщательно продумать программы помощи сотрудникам. Многие потенциальные мошенники не знают, как справиться с давлением внешних обстоятельств и поиском самооправданий своим действиям. Организациям, которым удается помочь своим сотрудникам в решении их проблем, удается, как правило, избежать и злоупотреблений с их стороны. Программы помощи помогают им бороться со своими пагубными привычками (к алкоголю или наркотикам), с приверженностью к азартным играм, решить проблемы денежного характера, а также здоровья, семьи и т. п.

Вторым элементом треугольника мошенничества является самооправдание мошенников. Рассмотрим способы борьбы с данным элементом.

Большую роль играет предварительная проверка кандидатов перед приемом на работу.

Например, многие банки проверяют своих потенциальных сотрудников, для того чтобы удостовериться в «чистом прошлом». В банках практикуется забор у новых сотрудников и отпечатков пальцев, после чего сравнивают их с уже имеющимися в полицейских досье. Другие организации для анализа информации о прошлом своих потенциальных работников производят поиск в соответствующих компьютерных базах данных. Используются различные тесты для проверки уровня честности, а в некоторых фирмах для этого даже имеются специально подготовленные сотрудники [15].

Каждая организация должна иметь так называемый «кодекс чести». Должно быть четко зарегламентировано, что разрешено, а что категорически запрещено. Сотрудники организации, периодически прочитывающие и подписывающие подобный кодекс, лучше понимают разницу между правильным и неправильным поведением. Четкие формулировки то, что запрещено под любым предлогом сводят на нет всякие оправдания типа «это совсем не так серьезно», «я никому не причинил вреда», «каждый немного нечестен» или «я это только одолжил на время». Когда организация четко регламентирует пределы дозволенного и требует, чтобы все работники подписались под ее нормативами и правилами поведения, последние осознают, что мошенничество для данной организации неприемлемо, что нечестность — это для данной организации весьма серьезно и что «одолжить» здесь что-либо нельзя.

Большое значение имеет ощущение неотвратимости наказания. Страх наказания при запрещенных законом и нормативными актами организации деяниях является одним из наиболее мощных тормозов. При современном развитии общества обычное увольнение с работы наказанием можно не считать. Реальное наказание — это занесение в трудовую книжку соответствующей записи и увольнение по статье, а также извещение членов семьи и знакомых мошенника о его действиях. Все это должно быть четко зарегламентировано в уставе организации. Все сотрудники должны быть ознакомлены с данным уставом. Преступники часто совершают преступление впервые в жизни и при этом испытывают сильные угрызения совести. Также страх, что все неправомерные деяния могут стать достоянием общественности, может сильно тормозить преступника.

Если все же факт мошенничества произошел, следует проводит четкую и последовательную политику по преследованию преступника. Необходимо показать, что всякое мошенничество будет жестко караться, и ни в коем случае не сойдет с рук ни одному сотруднику организации, какую бы он должность ни занимал. Возможно, данное преследование обойдется организации в немалые суммы, в перспективе оно себя оправдает. Всем сотрудникам организации будет ясно, что любое противоправное действие будет выявлено и наказано самым строжайшим образом. Если же оставлять без внимания мошенничества со стороны какого-либо сотрудника, то всем остальным автоматически подается сигнал о том, что можно немного и «позаимствовать» у организации и найти этого множества других оправданий. Данное поведение просто недопустимо на пути выстраивания политики по борьбе с мошенничеством.

Третий и, на мой взгляд, самый важный элемент треугольника мошенничества – возможность для совершения мошенничества. Данный элемент предоставляет широкое поле для внедрения всяческого рода мероприятий по предупреждению фактов злоупотребления в отличии от двух других, описанных выше.

Ниже представим шесть способов устранения возможностей для совершения мошенничества в организации:

-

- предотвращение возможного сговора между сотрудниками организации, ее клиентами или поставщиками;

-

- четкое информирование партнеров организации о ее политике в отношению к мошенничеству;

-

- проверка персонала на этапе приема на работу;

-

- налаживание работы «горячих линий» для получения анонимных сигналов и сообщений о фактах злоупотреблений;

-

- проведение предупредительной активной политики в области аудита.

-

- наличие хорошей системы внутрифирменного контроля [13].

Рассмотрим каждый из способов подробнее.

Больше половины всех злоупотреблений совершается в одиночку. Наиболее трудно бывает выявить те случаи мошенничества, когда они совершаются по предварительному сговору. В связи с тем, что такого рода преступления планируются тщательно и на протяжении достаточно длительного промежутка времени, подобные махинации возможно пресечь путем отправления сотрудников в обязательные отпуска с передачей всех своих полномочий другому сотруднику, ротации кадров и их перемещения по службе. Если же организации допускает то, чтобы один и тот же сотрудник занимался одними и теми же партнерами на протяжении достаточно длительного срока, вырастает вероятность риска злоупотреблений в пользу личной выгоды и собственного обогащения [7].

Иногда партнеры организации втягиваются в сомнительные аферы сотрудниками, которые боятся, что если они не подключат их к своим незаконным делам, то потеряют тогда договор с этой организацией. В большинстве случаев такие партнеры имеют лишь пару контактов с данной организацией. Иногда избежать подобной практики помогает официальное письмо от организации, уведомляющее партнеров, что сотрудникам запрещено принимать подарки и другие виды вознаграждений. Многие мошенничества были вскрыты именно после направления таких писем, так как партнеры после их получения часто рассказывали об имевшей место «практике» делового сотрудничества.

Неплохой эффект может дать фраза «подлежит аудиторской проверке», напечатанная на оборотной стороне всех бланков и документов. Подобная фраза предупреждает партнеров о том, что в любой момент может быть проведена аудиторская проверка всех документов. Партнеры, знающие, что их документы могут стать предметом пристального внимания, обычно воздерживаются от каких-либо взяток.

Практически нет преступников, которые бы совершили мошенничество и спрятали похищенное в чулок. Почти всегда похищенные средства используются для удовлетворения не самых первых потребностей человека. Мошенники начинают покупать дорогие автомобили, квартиры, совсем не соразмерные по цене их зарплате. Руководителям подразделений стоит уделять пристальное внимание изменениям жизни своих сотрудников.

Большое количество мошенничеств обнаруживается благодаря сигналам сотрудников и клиентов организации. Наличие канала для анонимных сигналов является эффективным средством по предупреждению мошенничества. Все сотрудники должны знать, что у их коллег есть прекрасная возможность разоблачить их нечестные деяния. Страх разоблачения часто сдерживает потенциальных преступников [16].

Сравнительно небольшое количество фирм используют аудиторские проверки для разоблачения мошенничества. Аудиторы в таких фирмах лишь анализируют хозяйственную деятельность, а мошенничеством занимаются только тогда, когда случайно на него наткнутся.

Качественная работа аудиторов в направлении выявления мошенничества включает в себя несколько факторов: умения распознавать симптомы мошенничества, области риска, умение расследовать выявленные симптомы. За симптомы мошенничества можно принять так называемые

«Красные флаги», разработанные Ассоциацией сертифицированных экспертов по мошенничеству. В указанной классификации было выделено несколько блоков [21].

Первый блок - выручка. Выделяют следующие «сигналы опасности»:

-

- увеличение выручки (по бухгалтерскому балансу) без соответствующего увеличения денежных поступлений (по отчету о движении денежных средств);

-

- объемные и необычные поступления и расходования, особенно, в даты, близкие к периоду закрытие отчетного периода;

-

- никак необъяснимое увеличение оборачиваемости дебиторской задолженности в днях;

-

- значительный рост выручки по сравнению с организациями -конкурентами, работающими в той же сфере бизнеса.

Второй блок - прибыль. Выделяют следующие «сигналы опасности»:

-

- необычное и необоснованное увеличение прибыли по сравнению с предыдущими периодами работы организации;

-

- необоснованное увеличение стоимости основных средств;

-

- несопоставимые с другими организациями отрасли резервы, гарантийные обязательства и т.д.

Третий блок - активы и обязательства. Выделяют следующие «сигналы опасности»:

-

- получение отрицательных денежных потоков по операционной деятельности, в то время как в целом в отчетности отражены прибыль и рост рентабельности;

-

- значительное снижение спроса клиентов и общее ухудшение конкурентной позиции;

-

- стоимость активов, доходов и расходов определяют субъективные суждения или крайне сложные обоснования.

Четвертый блок - другие области манипулирования. Выделяют следующие «сигналы опасности»:

-

- отсутствие независимого контроля над принятием решений;

-

- реальная сущность операции отличается от бухгалтерских документов;

-

- большие объемы операций, совершаемые с дочерними организациями без весомого на то обоснования;

-

- бесконечное количество пояснений к учетной политики, разъясняющих применение тех или иных методов и способов оценки;

-

- организация ранее была замечена в нарушении законодательства в части ведения отчетности и мошенничества.

Искоренить возможность совершения мошенничества помогает внутренний контроль. Ниже приведены основные положения внутреннего контроля в страховой организации.

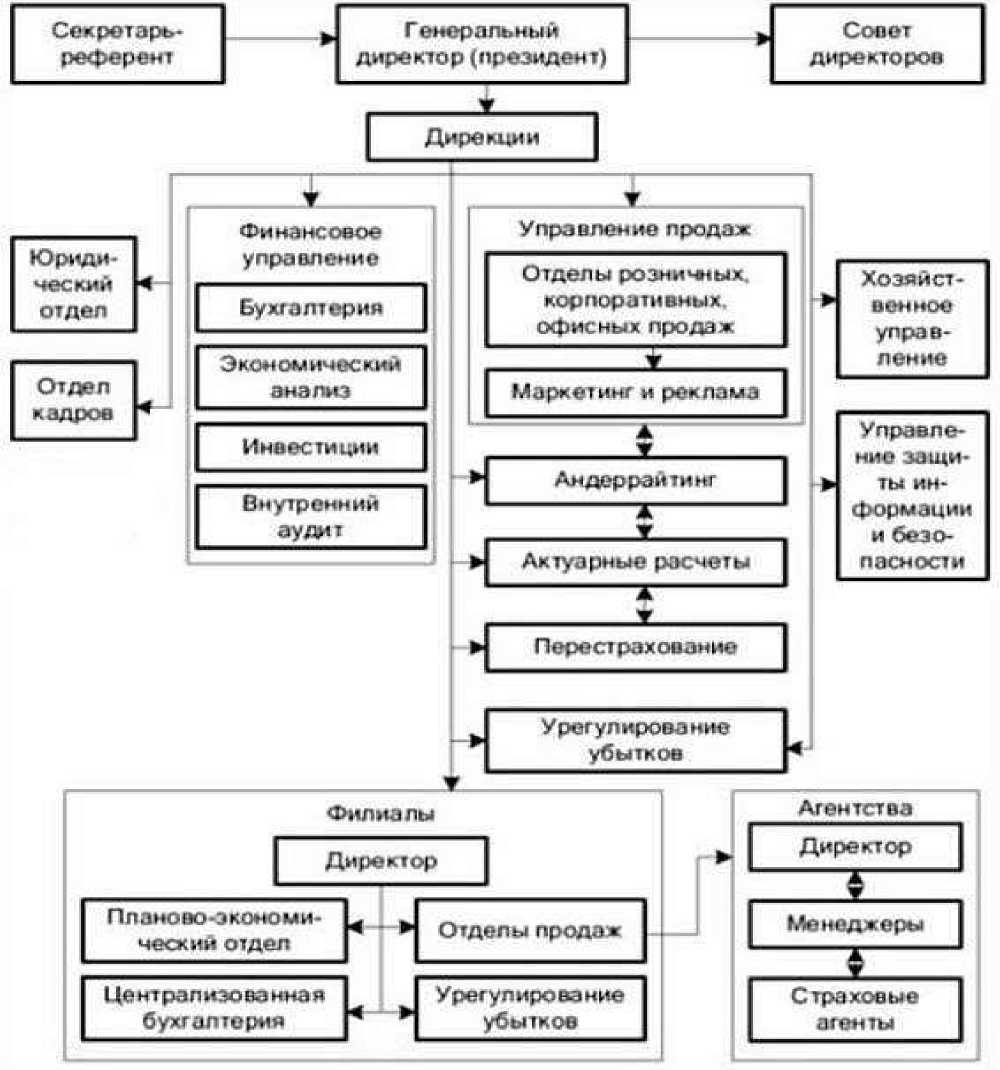

Организация представляет собой систему, состоящую из двух уровней: управляемой и управляющей. Управляющая подсистема должна постоянно получать сведения о состоянии управляемой подсистемы. Для этого должен быть налажен контроль за функционированием управляемой подсистемы и передача информации управляющей подсистеме [19].

Опираясь на рисунок 2, можно сделать вывод о том, что система внутреннего контроля должна производить свою работу на всех уровнях структуры организации. Например, сотрудники данной службы могут входить в отдел внутреннего аудита. В разрезе филиалов сотрудники службы внутреннего аудита могут входить в планово-экономический отдел и контролировать процессы так сказать «на местах».

Рисунок 2 – Организационная структура страховой организации

На первоначальном этапе организации необходимо выбрать один из трех подходов к организации службы внутреннего контроля в страховой организации:

Первый подход - создание полноценной собственной структуры, однако при её организации, прежде всего, необходимо определить ее место в общей иерархии.

Второй подход - использование аутсорсинга.

Аутсорсинг - это умышленная передача ряда не ключевых функций организации внешним исполнителем - аутсорсерам, субподрядчикам, высококвалифицированным специалистам сторонней фирмы. Однако учитывая последние изменения в Законе об Организации страхового дела, возможность использования аутсорсинга в целях внутреннего контроля практически исключена.

Третий подход - ко-сорсинг, когда создается служба внутреннего контроля в рамках страховой организации, хотя в особых случаях допустимо привлечение экспертов специализированных компаний или внешних консультантов [18].

Основная цель внутреннего контроля в страховой компании – повышение эффективности бизнес-процессов и соответствие требованиям страхового надзора.

Стоит отметить такой вид мошенничества как поддельные бланки. В среднем 4% всех полисов на рынке являются фальшивыми. По разным данным их количество колеблется от 1 до 4 миллионов.

Более точно определить масштабы фальсификаций невозможно, так как в большинстве случаев застрахованные не подозревают о том, что их полис нелегитимен, узнавая об этом только при наступлении страхового случая. Если страховой случай не наступит за период страхового покрытия, то страхователь может и вовсе не узнать, что купил фальшивку.

Страховые агенты - мошенники часто продают полис с одним и тем же номером разным клиентам, качественно размножив один бланк. Распространен также такой вид мошенничества как исправление даты действия страховки, вместо оформления нового бланка полиса.

Таким образом, мошенничество на рынке страховых услуг только набирает обороты. Поэтому борьба с мошенничеством в страховых компаниях становится все более актуальной. Ситуация особенно осложняется тем, что мошенничество может быть как со стороны финансовых документов и фальсификации отчетности, так и со стороны подделки документов по страховым услугам.

Список литературы Противодействие мошенничеству в финансовой отчетности страховой организации

- Гражданский кодекс Российской Федерации (редакция от 07.02.2017)

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017).

- Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ (редакция от 28.12.2016)

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (редакция от от 23.05.2016 г.).

- Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) "Об утверждении федеральных правил (стандартов) аудиторской деятельности": правило (стандарт) n 8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности.

- Рекомендация Р-44/2013-КПР «Методические рекомендации по организации и осуществлению внутреннего контроля».

- Акаева У.М., Махдиева Ю.М. Страховое мошенничество за рубежом: особенности и меры противодействии. Актуальные проблемы функционирования финансового механизма регионов материалы Всероссийской научно-практической конференции. Дагестанский государственный университет. 2016. С. 43-46.

- Горулев Д.А. Основы бизнес-процессов и страховой андеррайтинг.-СПб.: Изд-во СПбГУЭФ, 2012. -80 с.

- Денисов С.Л., Васенин А.Ю. Латентность страхового мошенничества в России. Гуманитарные, социально-экономические и общественные науки. 2015. № 7. С. 96-98

- Кочур И.А. Основные проблемы мошенничества в сфере страхования. Электронный научный журнал. 2016. № 4 (7). С. 466-470.

- Кошелева В. Мошенничество как бич страхового рынка России. Конкурентоспособность территорий Материалы XIX Всероссийского экономического форума молодых ученых и студентов: в 8 частях. 2016. С. 149-152.

- Кошелева А.Ю. Особенности организации СВК в страховых компаниях//Молодой ученый. -2014. -№3. -С. 408-411.

- Лизяева В.В. Предупреждение и выявление фактов внутрикорпоративного мошенничества как один из факторов повышения эффективности и качества управления организацией. Монография/Москва, 2015.

- Машникова О.В. Российский рынок страхования: жизненно важные проблемы. Вестник Финансового университета. 2012. № 2. С. 32-51

- Моисеева Р.Ю., Томилина А.В., Шепелин Г.И. Ретроспектива случаев мошенничества в сфере страхования. Экономика и социум. 2016. № 1 (20). С. 657-666.

- Петров М.М. Страховое мошенничество: причины возникновения и методы борьбы. Имущественные отношения в Российской Федерации. 2016. № 5. С. 37-43.

- Радюкова Д.В. Проблемы мошенничества на российском страховом рынке. Современные тенденции рынка страховых услуг сборник научных трудов. Иркутск, 2016. С. 76-81

- Селяков Н.А. Мошенничество в сфере страхования: уголовно-правовой аспект. Мир юридической науки. 2015. № 12. С. 31-34

- Федорова А.А. Противодействие мошенничеству в целях обеспечения финансовой безопасности в сфере страховании. Актуальные проблемы финансовой безопасности России сборник научных трудов по материалам научно-практической конференции. 2015. С. 182-187

- Филиппова Т.А. Страховое мошенничество за рубежом и методы борьбы с ним. Регион: системы, экономика, управление. 2012. № 3 (18). С. 41-51.

- Insurance fraud handbook. -Association of Certified Fraud Examiners.2009