Противодействие теневым финансовым потокам через банковскую систему

Автор: Кайтанджян Д.А., Пискарева Д.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

Предметом исследования работы является механизм предупреждения вывода денежных средств в зарубежные страны. В данной статье рассматривается противодействие финансовым потокам через офшоры. Новизна научного исследования заключается в разработке практических мер и направлений по совершенствованию противодействия теневым финансовым потока через банки, принимая во внимание опыт зарубежных стран. В результате проведенного исследования, были даны рекомендации по улучшению состояния банковской системы, в части налогов.

Банковская система, кредитная организация, офшоры, финансовые потоки, налоги

Короткий адрес: https://sciup.org/140241123

IDR: 140241123

Counteraction of shadow financial flows through the banking system

The subject of the research is the detecting money in foreign countries. This article is available data on countering financial flows through offshore. The novelty of scientific research lies in the development of practical measures and the achievement of improved resistance to the shadow financial flow through banks. As a result of the research, recommendations were made to improve the state of the banking

Текст научной статьи Противодействие теневым финансовым потокам через банковскую систему

Отмывание денег через финансовые институты является фактором снижения налоговых поступлений в бюджетную систему, усиливает макроэкономическую нестабильность, способствует расширению деятельности преступных элементов, их проникновение в экономические и политические сферы общественной жизни.

Эффективное противодействие теневым финансовым потокам облегчает ликвидацию материальной базы преступных группировок, создает условия для развития предпринимательской деятельности, роста бюджетных поступлений и доходов домашних хозяйств. В этой связи разработку и применение продуктивных методов противодействия теневым финансовым потокам необходимо рассматривать как важнейший элемент финансовой политики, особенно в условиях возрастания макроэкономической нестабильности.

Международная и национальная банковские системы представляют собой часть цепочки движения теневых финансовых потоков [1]. Во-первых, являются источниками денежных средств, которые могут быть направлены на формирование доходов, полученных незаконным путем. Во-вторых, через банковскую системы проходят различные денежные переводы, которые в конечном итоге могут не попасть в бюджет и, тем самым, снизить налоговые поступления в стране. В-третьих, это приводит к тому, что через банковскую систему деньги выводятся в офшоры. Тем самым, вышеперечисленные обстоятельства определяют особое значение контроля над движением денежных средств через банковскую систему для организации эффективного противодействия теневым финансовым потокам и увеличения налоговых поступлений в бюджет.

Согласно исследованию NBER за 2017г. [2] Россия вошла в пятерку стран с наибольшей долей финансовых активов, хранящихся в офшорах. По размеру финансовых активов, хранящихся в офшорах, относительно национального ВВП, эксперты NBER привели альтернативную оценку офшорного капитала, в которой не учитываются финансовые активы состоятельных людей, сменивших налоговое резидентство. Она составила около 14% от ВВП России, или $179,6 млрд., Несомненно, переводу средств в оффшорные зоны способствуют кредитные организации, контроль и надзор за которыми не является продуктивным. Однако, за последнее время, начиная с 2013 г., как ЦБ РФ стал мегарегулятором, начался процесс «зачистки» банковского сектора от недобросовестных участников (рисунок 1).

80000,00%

70000,00%

60000,00%

50000,00% со н

40000,00%

О

30000,00%

20000,00%

10000,00%

0,00%

Доля отозванных лицензий у кредитных организаций в связи с "отмыванием" денежных средств среди всех кредитных организаций

Количество кредитных организаций

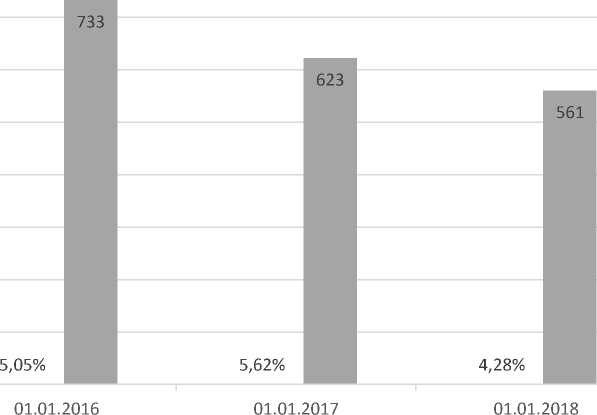

Рисунок 1 - Количество отозванных лицензий у кредитных организаций РФ в связи с "отмыванием" денежных средств за период 2015-2017гг., в долях [3].

Доля отозванных лицензий за нарушением ФЗ № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» в 2015 г. от всех кредитных организаций составила 5,05%. В 2016 г. наблюдается рост на 0,57%, что составило 5,62 % от числа всех кредитных организаций. В 2017 г. доля отозванных лицензий по ФЗ №115 сократилась на 1,34% и составила 4,28 %. С 2015 г. по 2016 г. наблюдается рост отозванных лицензий в связи с незаконным выводом средств. В качестве примера можно привести ситуацию с выводом активов заграницу акционерами банка «Промсвязьбанк», «Траст». От незаконной деятельности кредитных организаций страдают кредиторы и вкладчики, а государство в свою очередь несет убытки при выплате гарантированного возмещения через Агентство по страхованию вкладов (далее АСВ) (рисунок 2) и недополучает в бюджет суммы денежных средств, выраженных в общем объеме возмещения средств вкладчикам и кредиторам. Также согласно данным Фонда консолидации банковского сектора ( далее ФКБС) ЦБ РФ, на санацию банков было выделено порядка 2,6 трлн. рублей налогоплательщиков в 2017 г. Большую часть депозитов в размере 1,5 трлн. рублей получили «Траст» ( отозвана лицензия и на данный период времени рассматривается как банк «плохих» долгов), «Рост банк» и

«Автовазбанк».

^ш объем страховых случаев объем выплат (млрд.руб)

о н60

т50

о40

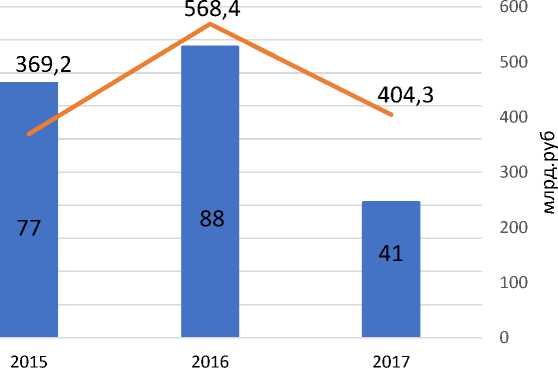

Рисунок 2 - Динамика выплат вкладчикам через Агентство по страхованию вкладов за период 2015 - 2017 гг.

Значительные выплаты в отчетном периоде потребовали привлечения в Фонд дополнительного финансирования за счет кредита Банка России, общий объем задолженности по которому на конец 2017 г. составил 821 млрд руб. По состоянию на конец 2017 г. общий объем кредитования составил 821 млрд руб. при одобренном Банком России лимите в размере 1,03 трлн руб. Остаток средств на счетах фонда по состоянию на 31 декабря 2017 г. составил 44,4 млрд руб. В течение года на счета фонда Системы Страхования Вкладов ( далее ССВ) поступило 483,4 млрд руб., в том числе: 293 млрд руб. заемных средств, полученных от Банка России; 127,7 млрд руб. страховых взносов банков - участников ССВ; 61,6 млрд руб. - средств из конкурсной массы ликвидируемых банков в погашение требований по ранее выплаченному страховому возмещению; 1,1 млрд руб. - прочих поступлений (поступления средств в рамках передачи имущества и обязательств финансовых организаций и др.) На март 2018 г. ССВ включает 778 банков - участников. За всю историю учреждения было выявлено 431 страховой случай.

За 2017 г. в отношении банков-участников ССВ наступил 41 страховой случай (в 2016 г. - 88 страховых случаев) с объемом ответственности агентства 372,6 млрд руб., выплачено 404 млрд руб. Объем выплат страхового возмещения по сравнению с предыдущим годом снизился на 29% (с 568,4 млрд до 404,3 млрд руб.), а число вкладчиков, обратившихся за получением страхового возмещения, - на 35% (с 986,5 тыс. до 637,8 тыс.). [4].

Данные доказывают, что банки являются прямыми участниками в связях с незаконным переводом денежных средств в офшоры (включая те средства, которые выделяют для санации банков). Такая практика негативно сказывается на отечественной экономике, в частности сокращаются налоговые поступления в бюджет из-за сокрытия доходов и их перевода за границу на сторонние счета зарубежных банков (рисунок 3).

период

выведено зарубеж денежных средств(млрд., руб.)

незаконное облаличивание денежых средств( млрд., руб.)

Рисунок 3 - Динамика незаконно выведенных денежных средств кредитными организациями за границу за 2016-2017 гг. [3].

В абсолютном выражении в 2016 году, по данным ЦБ РФ, вывод средств за рубеж составил чуть более 180 млрд руб. в 2016 г. Сокращение до 78 млрд. руб. наблюдается в 2017 г. Обналичивание же в 2016 году составило 522 млрд руб. против 324 млрд руб. в 2017г.

Для борьбы с незаконными переводами денежных средств Банк России применяет такие средства, как мониторинг операций коммерческих банков в режиме реального времени, контроль отчетности, применение более жестких мер (санкций) при нарушении законодательства. Однако говорить об эффективности этих методов рано, не прошло достаточного количества времени, чтобы оценить их на практике. Что же касается контроля со стороны налоговых органов, то он ограничен. ФНС России в отношении банков может проводить камеральные и выездные проверки согласно ст.87 НК РФ, а также выполнять мотивированные запросы на получение данных о счетах физических и юридических лиц согласно ст.93 НК РФ. Данные мероприятия требуют много времени и не всегда являются оправданными. Однако международный опыт противодействия теневым финансовым потокам демонстрирует свою работоспособность на практике.

Инициаторами активного противодействия теневым финансовым потокам, проходящим через банковскую систему, стали крупнейшие кредитные организации мира, организовавшие Вольфсберскую группу банков (Barclays, Banco Santander, Citigroup, Goldman Sacks, Morgan Chase). Разработанные принципы этой группы обеспечивают пресечение попыток криминальных элементов использовать банковскую систему для легализации незаконных доходов. Эти принципы лежат в основе политики банков по отношению к формируемой клиентуре, то есть банк может содействовать с ним если точно убежден, что доходы получены легально. Банки в целях ликвидации теневых потоков уделяют особое внимание регулированию трех рисков: клиентский, страновой и связанный с конкретными видами предпринимательской деятельности. Все эти риски связаны с работой клиента, который обращается за услугами в банк. В отечественной практике регулирование данных рисков осуществляется не на должном уровне, что говорит о большом количестве ушедших с рынка недобросовестных кредитных организаций.

Одним из методов снижения рисков может послужить требование о раскрытии бенефициаром офшорных компаний. Раскрытие такой информации в значительной степени упростило бы оценку степени риска проведения банковских операций с конкретными клиентами и создало условия для своевременного выявления попыток отмывания денежных средств. В связи с этим, можно дополнить на законодательном уровне перечень запрашиваемых документов банком. В настоящее время клиенты обязаны предоставить в кредитное учреждение ведения о регистрации, уставном капитале, лицензиях, ИНН. Расширение этого перечня сведениями о бенефициарах позволит повысить эффективность управления банками клиентским риском и выявить незаконные действия, причастные к ФЗ № 115.

Также еще одной эффективной мерой, направленной на предотвращение ухода от налогов с использованием офшорных схем и платежей через банковскую систему, может стать запрет на списание выплат, перечисленных в офшорные юрисдикции, на затраты. К таким выплатам относятся консультационные и информационные услуги. Основным источником информации для налоговых органов о таких сделках являются банки. Следовательно, повышение эффективности налоговой системы и реализуемые ей мероприятия по увеличению собираемости налогов и сборов зависят от качества управления кредитной организацией страновым риском. Под управлением данным риском понимается оценка вероятности вовлечения клиента в сферу теневой экономики. Особое внимание должно уделяться клиентам, связанным с игорным бизнесом, оказывающие сделки с недвижимостью, совершающие операции с драгметаллами.

Помимо вышеперечисленных рисков, которые выделяет Вольфсберская группа существует и ряд других. Например, правовой риск – вероятность убытков банка, связанная с нарушением законодательства, актов и предписаний, устанавливаемых надзорным органом. Реализация этого риска может быть вызвана умышленными действиями сотрудников банка и намеренного игнорирования установленных нормативов банковской деятельности. Методом минимизации данного риска может послужить экспертиза всех внутренних учреждений, в том числе, правил, руководства, н предмет их соответствия надзорных органов по противодействию легализации доходов, полученных преступным путем.

Помимо мероприятий Вольфсбергской группы по борьбе с нелегальными доходами, также можно рассмотреть опыт Великобритании, где с апреля 2017г. действует «Закон о криминальных финансах». [4]. Законодательный акт предусматривает существенное ужесточение законодательства в сфере борьбы с уклонениями от уплаты налогов, отмывания денег, коррупции и финансирования терроризма. Его нормами предоставляются полномочия правоохранительным органам изымать подозрительные объекты недвижимости (если стоимость объекта недвижимости превышает 50 000 фунтов стерлингов), если собственник (бенефициар) не может объяснить источник происхождения средств на их покупку. Закон, кроме прочего, предусматривает ответственность для компаний и партнерств в виде штрафа, а также субсидиарной ответственности за содействие в уклонении от уплаты налогов (как в своей стране, так и за рубежом) связанными лицами (включая сотрудников, агентов, других лиц). Потенциальные штрафы не ограничены. Компании и партнерства могут избежать ответственности в том случае, если докажут, что внедрили надлежащие превентивные механизмы, которые позволяют уменьшить риск уклонения от уплаты налогов.

Также интересен опыт работы налогового органа США - IRC. На территории Штатов был введен закон: FATCA (Foreign Account Tax Compliance Act) — американский закон о налогообложении иностранных счетов, главная цель которого препятствовать уклонению от уплаты налогов американских граждан, работающих и проживающих на территории других государств. Предполагает прямое общение финучреждения и американской налоговой службы. В этом случае банк или другая финансовая компания обязана не только сообщать о любых нарушениях в уплате налогов американскими гражданами, но и раскрывать информацию о том, как проходит работа в учреждении (оценка, подбор клиентов). Таким образом, организация попадает под прямой контроль IRS.

Второй вариант предусматривает заключение межгосударственного соглашения страны с США. При этом IRS взаимодействует с государственной налоговой службой другой страны, которая в свою очередь централизованно собирает информацию со своих банков (финансовых компаний), контролирует систему отбора и оценки клиентов (физических и юридических лиц) и уплату ими налогов в казну США.

Жесткие требования по предоставлению всей информации клиентом банку должны быть введены и в российской практике. Это может в значительной степени сократить время на идентификацию злоумышленников и пресечь их действия.

Таким образом, можно заметить, что надзорные органы – Центральный Банк и ФНС России, ответственные за действия кредитных организаций, не имеют возможности своевременно реагировать на нарушения, связанные с выводом активов заграницу. Однако, если будет сформирована система по управлению рисками внутри кредитных организаций, связанная с вероятностью формирования теневых потоков как и предполагает Вольфсбергская группа банков, акт Великобритании «Закон о криминальных финансах» и закон FATCA, то полномочия налоговых органов могут быть расширены. ФНС России может получить полный доступ к сведениям о счетах налогоплательщика внутри страны и заграницей в режиме реального времени, что позволит органу своевременно реагировать на нарушение законодательства, в отличии от традиционных мер воздействия - выездных проверок. Россия в сентябре 2018 г. присоединилась к международному обмену информацией по единым стандартам – (Common Reporting Standards или CRS) в рамках Организации Экономического Сотрудничества и Развития (ОЭСР). Уже подтверждено, что ФНС России будет обмениваться информацией с 73 странами, включая Швейцарию, Великобританию, Кипр, БВО, Каймановы острова.

Тем самым, если налоговый орган сможет наладить получение информации как из внутренних источников своей страны - коммерческих банков, там и внешних – ОЭСР, то появится возможность своевременно отслеживать вывод активов юридическими и физическими лица, в следствие чего сократится недобросовестное поведение субъектов в экономике, и повысится рост налоговых поступлений в бюджет.

Список литературы Противодействие теневым финансовым потокам через банковскую систему

- Алиев В.М. Методологичские основы проиводействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. -М.: ЮНИТИ-ДАНА. -2007

- Офшорная карта: сколько россияне хранят в налоговых гаванях . Forbes -Режим доступа.: http://www.forbes.ru/finansy-i-investicii/350219-ofshornaya-karta-skolko-rossiyane-hranyat-v-nalogovyh-gavanyah

- ЦБ РФ .: -Режим доступа: http://www.cbr.ru/analytics/bnksyst/

- АСВ потратило 1,3 трлн руб. на санацию банков .: -Режим доступа: https://www.vestifinance.ru/articles/98856

- Чекмарев В.Е. Противодействие теневым финансовым потокам: международный опыт для российской банковской системы/В.Е. Чекмарев//Банковское дело. -2016. -№6. -С. 23-27

- В Англии вступил в силу «Закон о криминальных финансах» . Новые известия -Режим доступа.: https://newizv.ru/article/general/09-06-2017/teper-ne-spryacheshsya-v-anglii-vstupil-v-silu-zakon-o-kriminalnyh-finansah