Противоречия финансовых результатов деятельности российских кредитных организаций

Автор: Стрельников В.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Социально-экономические аспекты развития современного государства

Статья в выпуске: 8 (63), 2019 года.

Бесплатный доступ

В статье рассматриваются противоречивые тенденции использования растущих ресурсов кредитных организаций по результатам банковской деятельности. Проанализирована динамика показателей финансового левериджа, эффективности капитала и активов, огосударствления банковской деятельности. Отмечается актуальность расширения практики кредитования развития реального сектора национальной экономики.

Банки, банковская деятельность, финансовые результаты, рентабельность, огосударствление

Короткий адрес: https://sciup.org/140242137

IDR: 140242137 | УДК: 336.71

The contradictions of financial results of activities of Russian credit organizations

The article considers contradictory trends in the use of growing resources of credit institutions based on the results of banking activities. The dynamics of indicators of financial leverage, efficiency of capital and assets, nationalization of banking activity is analyzed. The urgency of expanding the practice of lending to the development of the real sector of the national economy.

Текст научной статьи Противоречия финансовых результатов деятельности российских кредитных организаций

Социально-экономическое развитие Российской Федерации в настоящее время становится все более зависимым от эффективного функционирования банковского сектора, будь то потребительское или корпоративное кредитование. Однако развитие самой банковской деятельности отличается достаточно противоречивыми тенденциями.

Так, при анализе и оценках итогов функционирования банковского сектора руководство и специалисты Банка России указывают на то, что в последнее десятилетие сформировалась устойчивая тенденция его развития и укрепления. Удалось добиться роста активов российских банков, которые по объемам стали сравнимы с валовым внутренним продуктом страны, и повышения операционной эффективности [3].

Таблица 1 - Показатели финансовых результатов деятельности кредитных организаций Российской Федерации в 2006-2018 гг. *

|

н «

К Ы К & К д о н Й м и ^#" |

к |

н к 5 я § « § |

О оЗ |

X « я К о о о 5 н = Я 3 к § х « ^ й g « 3 ° * К к Й s ® л н К И й U § Н ,^ =Й ^ Й о « & 2 е & |

|

|

Финансовый Совокупный Финансовый Активы результат чистый доход результат |

|||||

|

Капитал х Совокупный х Активы Капитал чистый доход |

|||||

|

2006 |

8,1116 |

0,4049 |

0,0799 |

0,2624 |

98,5 / 1,5 |

|

2007 |

7,5395 |

0,4044 |

0,0744 |

0,2268 |

99,0 / 1,0 |

|

2008 |

7,5113 |

0,1381 |

0,1286 |

0,1334 |

94,9 /5,1 |

|

2009 |

6,7457 |

0,0971 |

0,0744 |

0,0488 |

88,7 / 11,3 |

|

2010 |

6,6660 |

0,3030 |

0,0620 |

0,1250 |

92,0 / 8,0 |

|

2011 |

7,4809 |

0,3858 |

0,0611 |

0,1764 |

94,9 / 5,1 |

|

2012 |

7,9486 |

0,3753 |

0,0611 |

0,1821 |

94,2 / 5,8 |

|

2013 |

8,0085 |

0,3002 |

0,0632 |

0,1519 |

90,5 / 9,5 |

|

2014 |

8,4280 |

0,1469 |

0,0638 |

0,0790 |

84,9 / 15,1 |

|

2015 |

9,1910 |

0,0546 |

0,0460 |

0,0230 |

75,4 / 24,6 |

|

2016 |

8,9021 |

0,2795 |

0,0412 |

0,1025 |

71,4 / 28,6 |

|

2017 |

8,5397 |

0,1955 |

0,0498 |

0,0831 |

75,0 / 25,0 |

|

2018 |

8,9400 |

0,2900 |

0,0500 |

0,1400 |

79,3 / 20,7 |

* таблица составлена по данным Отчетов о развитии банковского сектора и банковского надзора в 2008-2018 гг.- М.: Центральный банк РФ: URL: (дата обращения 19.08.2019) и Федеральной службы государственной статистики / Финансы: /rosstat/ru/statistics/finance/# (дата обращения 19.08.2019)

С другой стороны, в ходе ежегодного анализа структуры показателя рентабельности капитала, осуществляемым тем же Банком России проявляются противоположные тенденции (табл. 1).

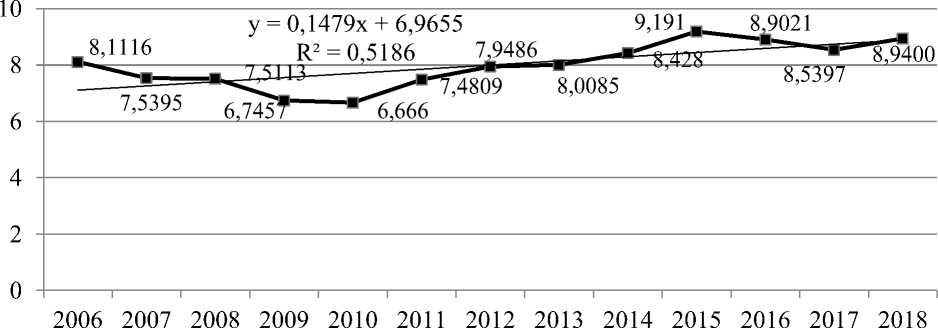

-■-Мультипликатор капитала (финансовый леверидж)

Рисунок 1. Динамика показателя финансового левериджа кредитных организаций РФ в 2006-2018 гг. (составлен по данным табл. 1)

Тренд показателя мультипликатора капитала кредитных организаций з а рассматриваемые годы имел в целом положительную динамику (рис. 1).

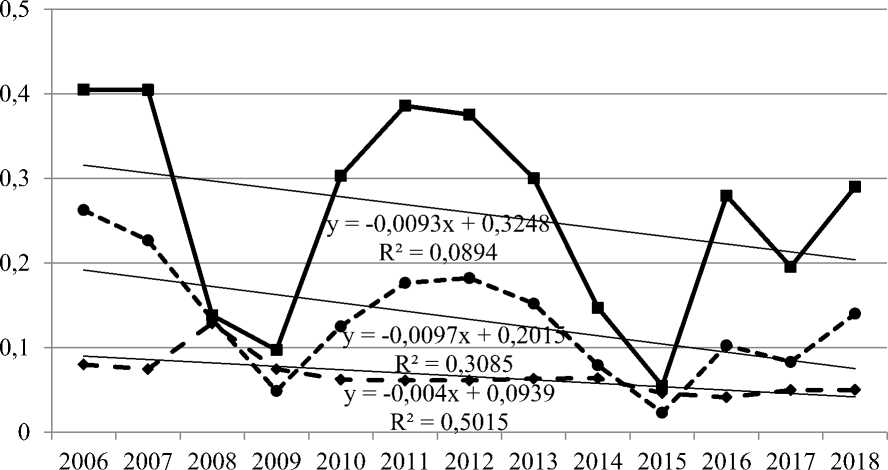

Маржа прибыли

^ж ^^^в Коэффициент доходности активов

-<- Рентабельность капитала

Рисунок 2. Динамика показателей эффективности капитала и активов кредитных организаций РФ в 2006-2018 гг. (составлен по данным табл. 1)

В тоже время динамика показателей рентабельности капитала и активов в российском банковском секторе оказалась нисходящей (рис. 2). Кроме того, росла доля убыточных банков.

В целом это прямо противоречит выделенным раньше положительным тенденциям в российской банковской деятельности. С макроэкономических позиций в совокупности получается, что растущий ресурсный потенциал российских банков используется с понижающейся эффективностью. И это следует признавать как одну из противоречивых характеристик современной банковской деятельности в нашей стране.

Тенденции к понижению рентабельности капитала имеет достаточно многообразное объяснение. Среди причин, в частности, выделяются снижение прибыли банков; проблемы с внешним фондированием; снижение цен на нефть и сырье; обесценивание рубля; повышение резервных требований; рост доли проблемных кредитов и др. [5].

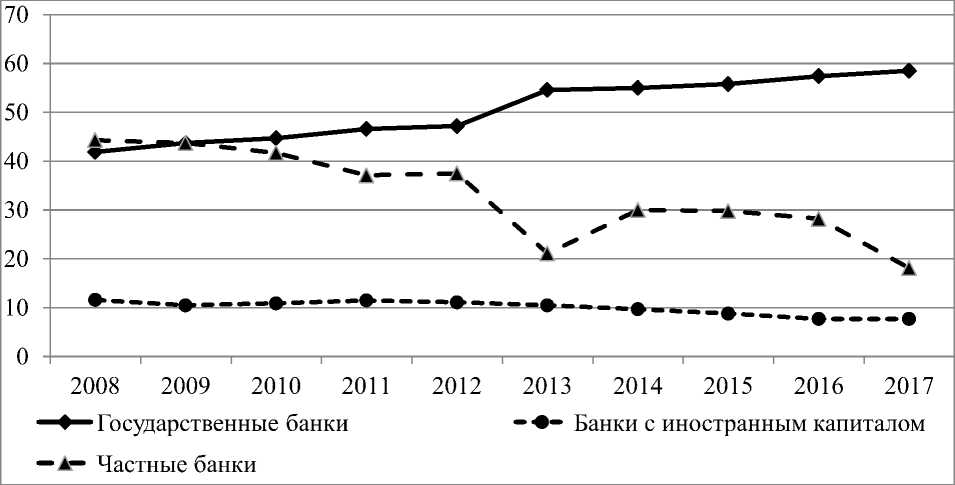

Рисунок 3. Тенденции структуры активов банковского сектора РФ кластерам кредитных организаций, %(составлен по [3])

Противоречивым тенденциям снижающейся эффективности использования растущих ресурсов кредитных организаций способствовал процесс огосударствления банковской деятельности (рис. 3).

Характерно, что уровень государственного контроля в десятке крупнейших банков в текущем году составляет около 60 %, а в пятерке крупнейших – 65 %. [4].

При этом, банковский сектор не в полной мере обеспечивает требование финансирования экономического развития [2], обеспечение кредитными ресурсами инновационной активности [1] и эффективного использования свободных финансовых ресурсов населения [6].

В таких условиях повышается актуальность расширения практики кредитования развития реального сектора национальной экономики.

Список литературы Противоречия финансовых результатов деятельности российских кредитных организаций

- Бозиева И.А. Финансирование инноваций: национальные проекты и необходимость новых инструментов // Финансы и кредит.- 2019.- Т.25, № 5(785).- С. 1043-1060.

- Галазова С.С. Финансовая стабильность и экономическое развитие // Финансовые исследования.- 2017.- № 4 (57).- С. 23-30.

- Итоги десятилетия 2008-2017 годов в российском банковском секторе: тенденции и факторы. Серия докладов об экономических исследованиях (№ 31/Июнь 2018). Банк России.- М., 2018.- 81 с.

- Рейтинг банков по активам / Финансовый сервис "Банкирос".- URL: https://bankiros.ru/bank/rating/assets.

- Стародубцева Е.Б., Маркова О.М. Рентабельность коммерческих банков России: современное состояние и тренды развития // Вестник Астраханского государственного технического университета. Серия: Экономика.- 2018.- № 4.- С. 139-148.

- Tatuev A.A., Kutsuri G.N., Shanin S.A., Rokotyanskaya V.V., Ovcharova N.I. Formation of a new organizational and economic mechanism enhancing the functional role of population's savings in financing investments // Journal of Advanced Research in Law and Economics.- 2016.- Т. 7, № 7.- С. 1858-1867.