Противоречия в нормативно-правовых актах в части бухгалтерского учета управленческих расходов в коммерческих организациях

Автор: Нардина С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (117), 2024 года.

Бесплатный доступ

С вступлением в силу в 2021 году ФСБУ 5/2019 «Запасы», в котором закрепили, что к незавершенному производству готовой продукции, выполняемых работ или оказываемых услуг относятся затраты, понесенные конкретно на производство продукции, предусмотренных технологическим процессом, изделия неукомплектованные, не прошедшие испытания и техническую приемку, а также затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи, и что в себестоимость запасов не включаются управленческие расходы, возникли противоречия в нормативно-правовых актах в части бухгалтерского учета управленческих расходов в коммерческих организациях. В данной статье рассмотрена сущность категории управленческие (общехозяйственные) расходы. Представлены выдержки из нормативно-правовых актов в области бухгалтерского учета управленческих расходов, которые указывают на некоторые противоречия их положений в части учета общехозяйственных расходов в коммерческих организациях.

Бухгалтерский учет, управленческие расходы, общехозяйственные расходы, сельскохозяйственные организации

Короткий адрес: https://sciup.org/170208835

IDR: 170208835 | DOI: 10.24412/2411-0450-2024-11-3-19-24

Contradictions in regulations and legal acts in part of accounting of management costs in commercial organizations

With the entry into force in 2021 of the federal accounting standard 5/2019 «Stocks», which fixed that the unfinished production of finished products, works performed or services provided include costs incurred specifically for the production of products provided for by the technological process, incomplete products that have not passed tests and technical acceptance, as well as costs, incurred for the performance of works, rendering services to other persons until the revenue from their sale is recognized, and that management expenses are not included in the cost of inventories, there were contradictions in regulatory legal acts regarding the accounting of management expenses in commercial organizations. This article examines the essence of the category of management (general economic) expenses. Excerpts from regulatory legal acts in the field of accounting for management expenses are presented, which indicate some contradictions in their provisions regarding accounting for general business expenses in commercial organizations.

Текст научной статьи Противоречия в нормативно-правовых актах в части бухгалтерского учета управленческих расходов в коммерческих организациях

Основной целью бухгалтерского учета является формирование достоверной информации об имущественном положении и финансовых результатах деятельности организации. В современных экономических условиях работу организации принято оценивать не столько по имущественному положению, сколько по результатам его деятельности, которые определяются соотношением доходов и произведённых расходов организации.

Каждая организация в процессе своей деятельности несёт разного рода расходы для достижения поставленных целей и выполнения функций. Расходы важная составляющая финансового управления организацией, так как они напрямую влияют на финансовое состояние, результативность и конкурентоспособ-

ность бизнеса. Сущность расходов организации заключается в использовании финансовых ресурсов на приобретение товаров, услуг, оплату труда, амортизацию активов, погашение кредитов, налоговые отчисления и другие обязательства. Расходы экономических субъектов могут быть связаны не только на прямую с производством готовой продукции, выполнении

Результаты и обсуждение. Для того, чтобы наиболее полно понять сущность управленческих расходов, в таблице 1 представлены определения категорий «управленческие расходы» и «общехозяйственные расходы», данные учёными-экономистами, а также обозначенные в иных источниках информации.

Таблица 1. Определения категорий «управленческие расходы», «общехозяйственные расходы»

|

Авторы и нормативноправовые акты |

Определения |

|

Бизнес. Толковый словарь [6] |

Управленческие расходы – расходы, не связанные с производственной или коммерческой деятельностью предприятия: затраты на содержание отдела кадров, юридического отдела, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи и т.д. |

|

Финансово-кредитный энциклопедический словарь [19] |

Управленческие расходы – расходы по управлению организацией |

|

Н.В. Парушина [26, с. 17] |

Управленческие расходы представляют собой расходы, не связанные с продажей продукции |

|

Ю.И. Сигидов [18, с. 292] |

Общехозяйственные расходы – затраты по управлению производством |

|

Л.И. Воронина [9, с. 123] |

Общехозяйственные расходы – расходы на нужды управления, не связанных непосредственно с производственным процессом |

|

И.В. Анциферова [5, с. 235] |

Общехозяйственные расходы – затраты организации на управление, являющиеся составной частью расходов организации по производству продукции (работ, услуг), но не связанные непосредственно с производственным процессом. |

|

Авторы и нормативно правовые акты |

Определения |

|

А.Д. Шеремет [20, с. 156] |

Общехозяйственные расходы – затраты, связанные с обеспечением управленческой деятельности организации |

|

Н.А. Лытнева [15, с. 189] |

Общехозяйственные расходы – расходы для нужд управления организации, не связанных непосредственно с производством |

|

Н.Т. Лабынцев [14, с. 66] |

Общехозяйственные расходы – часть накладных расходов для нужд управления Общества в целом, не связанных непосредственно с производственным процессом |

|

В.А. Грекова [10, с. 2] |

Общехозяйственные расходы – косвенные расходы, связанные как с выпуском разных видов продукции (работ, услуг), так и с ведением разных видов деятельности, а также обеспечивающие функционирование организации в целом |

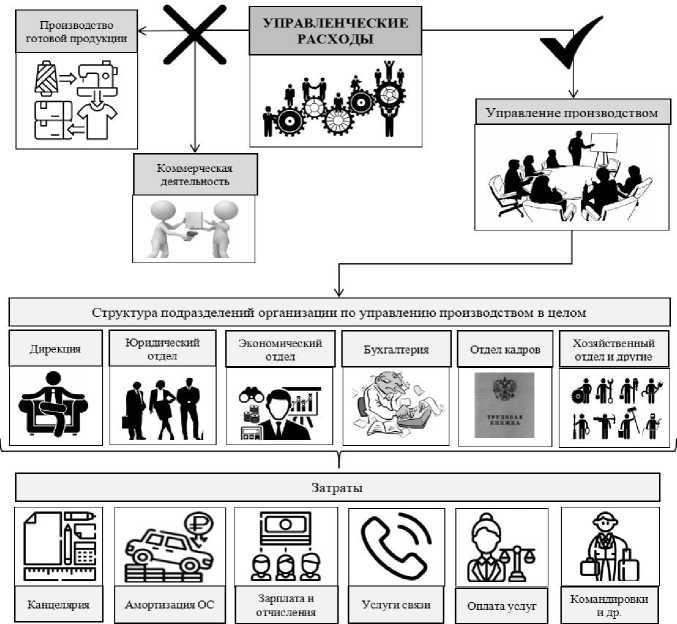

Исходя из определений категорий «общехозяйственные расходы» и «управленческие расходы», приставленных в таблице 1, на рисунке отображена сущность категории «управленческие (общехозяйственные) расходы организации.

Рисунок. Сущность категории «управленческие (общехозяйственные) расходы организации» (составлено автором на основании таблицы 1)

Классификация затрат, раскрывающая сущность управленческих (общехозяйственных) расходов организации представлена в таблице 2.

Таким образом, управленческие (общехозяйственные) расходы – это расходы, которые не связанны на прямую с производством готовой продукции, выполнением работ, оказанием услуг или коммерческой деятельностью хозяйствующего субъекта (продажа), то есть это постоянные, косвенные, накладные затраты, не включающиеся в себестоимость продукции, работ, услуг, а затраты связанные с управлением организацией в целом, такие как: затраты на содержание отдела кадров, юридического отдела, обеспечение сотрудников канцтоварами, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи и т.д.

В Плане счетов [2] для учета управленческих расходов предназначен счет 26 «Общехозяйственные расходы». Данный счет предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

Напрямую регулирующих учет управленческих расходов Федеральных стандартов бухгалтерского учета и Положений по бухгалтерскому учету нет, но для правильного учета управленческих расходов организации должны основываться на положения, закреплённые в ФСБУ 5/2019 «Запасы» [3], которые обязательны к применению с 01.01.2021. В пункте 3 подпункт «е» ФСБУ 5/2019 «Запасы» сказано, что запасами могут являться затраты, понесённые на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, изделия неукомплектованные, не прошедшие испытания и техническую приёмку, а также затраты, понесённые на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи. А в пункте 18 подпункт «б» ФСБУ 5/2019 «Запасы» отражено, что в себестоимость приобретённых или создаваемых запасов не включаются управленческие расходы, кроме слу-

Таблица 2. Классификация затрат, раскрывающая сущность управленческих расходов*

Таким образом, до вступления в силу ФСБУ 5/2019 «Запасы» (2021 г.) управленческие расходы могли включаться в себестоимость произведённой продукции, выполненных работ или оказанных услуг (а большинство организаций так и делало), следовательно считались затратами по незавершённому производству. В настоящее время в бухгалтерском учете коммерческих организаций к запасам приравнивают только те затраты, которые напрямую связаны с производством продукции, выполнением работ или оказанием услуг.

В пункте 9 ПБУ 10/99 «Расходы организации» [4] отражено, что коммерческие и управленческие расходы могут признаваться в себестоимости проданной продукции, товаров, работ и услуг полностью в отчётном году их признания в качестве расходов по обычным видам деятельности. Стоит отметить, что фраза «расходы могут признаваться....» касаемо управленческих расходов в данном нормативно-правовом акте сейчас не актуальна, так как она предполагает, что расходы могут или не могут включаться в себестоимость продукции, работ, услуг. Но в пункте 18 ФСБУ 5/2019 «Запасы» точно закреплено, что управленческие расходы не относятся в себестоимость продукции. Поэтому есть расхождение между двумя этими нормативноправовыми актами.

Также, например, в Методических рекомендациях по учету затрат в сельскохозяй-

ственных организациях [1] представлена классификация производственных затрат. В данном документе отражено, что комплексные (сложные) затраты, в отличие от простых элементных, могут быть подразделены на различные элементы (составные части), и к ним, в частности, относятся общепроизводственные и общехозяйственные расходы, расходы на ремонт основных средств и т.д., которые распределяются по отдельным видам продукции единой комплексной величиной соответствующих затрат (общепроизводственных, общехозяйственных и других расходов) без подразделения и детализации в себестоимости различных видов готовой продукции по отдельным элементам затрат. Однако, можно заметить, что данный нормативно-правовой документ также противоречит пункту 18 подпункт «б» ФСБУ 5/2019 «Запасы», в котором указано, что управленческие расходы не могут распределяться на себестоимость продукции (за исключением отдельных случаев).

Выводы. Таким образом, управленческие расходы, которые ещё могут называться общехозяйственными или административными – это затраты организации, не связанные напрямую с производством, хранением или сбытом продукции, и не относящиеся на себестоимость произведённой продукции. Каким-либо специальным документом не регулируется, но для корректного бухгалтерского учета указанных расходов необходимо руководствоваться положениями, закрепленными в ФСБУ 5/2019 «Запасы».

Список литературы Противоречия в нормативно-правовых актах в части бухгалтерского учета управленческих расходов в коммерческих организациях

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: текст с изменениями и дополнениями на 06 июня 2003 г.: Приказ Минсельхоза Российской Федерации от 06 июня 2003 г. № 792 // Консультант Плюс: информационно-правовой портал. - Москва, 1997 г. - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_59524/(дата обращения: 06.11.2024).

- План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению: текст с последними изменениями и дополнениями на 8 ноября 2011 г.: Приказ Минфина Российской Федерации от 31 октября 2000 г. №94н // Консультант Плюс: информационно-правовой портал. - Москва, 1997 г. - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_29165/(дата обращения: 06.11.2024).

- Федеральный стандарт бухгалтерского учета "Запасы" ФСБУ 5/2019: текст с изменениями и дополнениями от 25 марта 2020 г.: Приказ Минфина Российской Федерации от 15 ноября 2019 г. № 180н // Консультант Плюс: информационно-правовая справочная система. - Москва, 1997. - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_348523/(дата обращения: 06.11.2024).

- Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 текст с изменениями и дополнениями от 06 апреля 2015 г.: Приказ Минфина Российской Федерации от 06 мая 1999 № 33н // Консультант Плюс: информационно-правовая справочная система. - Москва, 1997. - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_12508/(дата обращения: 06.11.2024).

- Анциферова, И.В. Бухгалтерский финансовый учет: учебник. - Москва: Дашков и К, 2019. - 556 с. ISBN: 978-5-394-01988-3