Проведение цифровизации в розничном банковском бизнесе (на примере практики сбербанка)

")

Автор: Никитина Татьяна Викторовна, Гальпер Мария Андреевна, Лучко Анастасия Дмитриевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 5 (113), 2018 года.

Бесплатный доступ

Актуальной задачей руководства банков в настоящий момент является проведение цифровизации с целью извлечения дополнительной прибыли и повышения эффективности работы. В статье сделан акцент на наиболее передовой в этом аспекте сегмент - розничный банковский бизнес. Авторы привели данные мировой статистики и рассмотрели практические примеры проведения цифровизации в розничном бизнесе Сбербанка. Помимо этого, в статье сформулированы основные предложения по проведению цифровизации в розничном сегменте банковской деятельности, выделены четыре основных направления внедрения цифровых технологий в процесс создания дополнительной стоимости банком.

Цифровизация, цифровая трансформация, розничный банковский бизнес, внедрение цифровых технологий в банках, прибыль от проведения цифровизации

Короткий адрес: https://sciup.org/148318947

IDR: 148318947

Digitalization in retail banking business on the example of sberbank practice

The actual challenge of the bank's management is digital transformation with the aim of getting additional profit and increasing the efficiency of the financial organization. The article focuses on the most advanced segment in this aspect - the retail banking business. We collected the data of world statistics and considered practical examples of digitalization in the retail business of Sberbank. In addition, the article outlines the main proposals for digitalization in the retail segment - we have identified four main directions of implementing digital technologies in the process of creating additional value by the bank.

Текст научной статьи Проведение цифровизации в розничном банковском бизнесе (на примере практики сбербанка)

Доходы и прибыль банковского сектора в условиях глобальной неустойчивой среды перейдут к тем банкам, которые смогли приспособиться к новым условиям. Самые продвинутые банки мира занимаются доведением до совершенства своих мобильных приложений, а также создают так называемые «хакатоны», то есть форумы специалистов из разных областей (программисты, дизайнеры, менедже-

ГРНТИ 06.73.65

Татьяна Викторовна Никитина – доктор экономических наук, профессор кафедры банков, финансовых рынков и страхования, директор Международного центра исследований актуальных проблем финансовых рынков Санкт-Петербургского государственного экономического университета.

Мария Андреевна Гальпер – аспирант кафедры банков, финансовых рынков и страхования, научный сотрудник Международного центра исследований актуальных проблем финансовых рынков Санкт-Петербургского государственного экономического университета.

Анастасия Дмитриевна Лучко – аспирант кафедры банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 25.09.2018.

ры), работа ю щих совместно над с озданием п рорывных технологи й и изобре т ений. Пом и мо этого, банки разви в ают активное сотрудн и чество с ф и нтех-компаниями.

Именно розничный банковски й бизнес на и более подвержен пос л едним тех н ологическ и м тенденциям, согла с но мировой статистик е [8]. Лидер ы этого рынка уже успешно испо л ьзуют циф р овые технологии для автоматизации проце с сов, созда н ия новых продуктов, улучшени я соответст в ия нормативным тре б ованиям, анализа потр е бностей с в оих клиентов и преобразования к л ючевых ко м понентов цепочки соз д ания стоимости.

Статистич е ские данные и опыт С бербанка

В российском банковском сект о ре наибол е е успешный опыт в с ф ере внедр е ния цифро в ых технологий также показывают розничн ы е финансо в о-кредитн ы е организ а ции. Уже с ейчас банки, использ у ющие в качестве бизнес-модели розничное обслужива н ие с прим е нением ци ф ровых тех н ологий, а также POS- к редитование, подразу м евающее о нлайн-выдачу кредита клиента м интернет- м агазинов, показывают стремительный рост. И , по прог н озам анал и тиков, эти темпы не б удут осла б евать еще длительное в ремя [6]. Помимо это г о, услуги д ля малого и среднего б изнеса де м онстрирую т высокую привлекател ь ность для развития и х банками. С огласно да н ным Стра т егии Сбер б анка на 2014-2018 гг., 15% увеличения доли корпоративн о го кредит о вания дост и гается за с ч ет роста э т их сегмент о в на фоне снижения доли кредитования круп н ейшего би з неса.

Согласн о исследованиям McKi n sey [8], в б л ижайшие пять лет ок о ло 40% все х банковск и х доходов в розничном сегменте будут получ е ны от предоставления цифровых у слуг. Учр еж дения, ко т орые противостоят ц и фровым инновациям, б удут нака з аны клиен т ами, фина н совыми р ын ками, а и н огда и рег у ляторами. Потенциальное сокра щ ение чист о й прибыли в размере 35% ожидае т отстающих участников банковской системы, согласно исследова н иям McKi n sey. В то ж е время, п р ибыль от п роведения

■ По тенциальн ы е возможно с ти

■ Потенциальн ы е угрозы

Рис. 1 . Влияние цифровизации н а чистую пр и быль банка (розничный сегмент) [8, п еревод авт о ров]

Данный результат складывается из увеличения доходов от инновационных предложений и бизнес-моделей банка, добавляющего к прибыли 5%, увеличения доходов от новых продуктов, цифровых продаж, цифровой обработки данных для осуществления кросс-продаж, прибавляющего еще 10%. Более того, уменьшение операционных расходов от автоматизации/цифровизации банка способно доба- вить к прибыли банка еще 30%. В свою очередь, потенциальные угрозы возникают вследствие инновационных предложений конкурентов, что сокращает прибыль банка на 13%. Помимо этого, по результатам исследования, цифровизация способна сократить процентную маржу банка, что приведет к уменьшению прибыли на 16%, а возможное увеличение операционного риска отнимет еще 6%. Тем не менее, вес положительного эффекта превышает потенциальные угрозы для банка на 10%, что говорит о том, что, в целом, для банков цифровизация является актуальной задачей.

Проа н ализируем теперь финансовый ре з ультат за 2 017 год ли д ера росси й ского рын к а банковских услуг – П АО «Сбербанк России » . Несмотр я на то, что банк являе т ся универ с альным, розничный бизнес являе т ся существенным сег м ентом его деятельности и, как м ы видим по результата м отчетности, основным источником роста прибыли. Со г ласно данным отчета о прибыля х и убытка Сбербанка за 2017 год, рост годовой чистой п рибыли за 2017 год п о отношен и ю к показ а телю пред ы дущего года составил 35,3%. По итогам 2017 года она д о стигла отм е тки 748,70 млрд руб. [ 2 ].

В таблице 1, составленной а вторами ст а тьи на основе офици а льных дан н ых Сберба н ка [1], представлены основные компоненты финансов о го результата банка. М ы видим, что чисты е процентные доходы в о зросли, как и чистые к омиссионн ы е доходы, составив 1 4 52,1 млрд р ублей и 394,2 млрд рублей, соответственно. Комиссио н ные дохо д ы банк на р астил, в т о м числе, б л агодаря и с пользованию цифровы х технологий в части п р едложени й клиентам о нлайн-сер в исов и пр и л ожений. Помимо этого, банк сокращает операционные р асходы, та к же за счет автоматиза ц ии и цифр о визации с в оих внутренних и вн е шних процессов. Так и м образом, анализ пр а ктики Сбе р банка под т верждает гипотезу о положитель н ом эффекте цифровизации на пр и быль банка.

Таблица 1

Основные составляющие финансового результата Сбербанка, млрд рублей

|

201 6 год |

2017 год |

|

|

Чистые процентные доходы |

136 2 ,80 |

1452,10 |

|

Чистые комиссионн ы е доходы |

349,10 |

394,20 |

|

Операционные расх о ды |

-67 7 ,60 |

-672,80 |

|

Чистая прибыль |

541,90 |

748,70 |

По итогам 2017 года чистый процентны й доход банка увеличи л ся относи т ельно пред ы дущего года на 7,7% и превысил 1,4 трлн ру б лей. Главн ы ми источ н иками дан н ого резуль т ата были с н ижение процентных с тавок по привлеченн ы м средств а м клиентов и рост р о зничного к р едитного п ортфеля [7]. Чистый комиссионный доход увеличился н а 12,5% до 394 млрд р у блей. Осно в ными дра й верами роста были опе р ации с банковскими картами (пл ю с 25,4%) и банковско е страхован и е (плюс 2 2 ,7%). За 2017 год Сбер б анк выдал клиентам в общей сло ж ности 13,5 трлн рублей кредитов – на 27% б о льше, чем за 2016-й. Д и намика кредитования продемонс т рирована н а рисунке 2 .

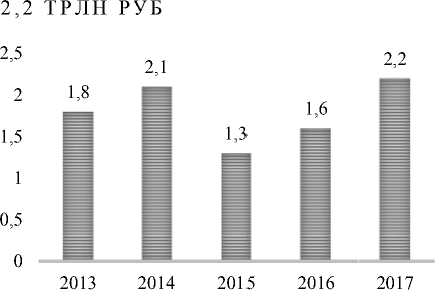

Рис. 2. Динамика выданных к р едитов корп о ративным и частным кл и ентам, 2013 - 2017 гг., тр л н руб. [3]

В Ы ДАНО ЧАСТНЫМ ЛИЦАМ

Начиная с 2015 года, объем выданных кредитов как корпоративным клиентам, так и частным лицам, растет и на конец 2017 года составляет 11,4 трлн рублей и 2,2 трлн рублей, соответственно. Причем за 2017 год корпоративные кредиты выросли на 25%, а объем кредитов, выданных частному сектору, увеличился на 37%.

В соответствии с мировыми тенденциями и подтверждая исследования McKinsey, на которые мы ссылались ранее, именно розничный бизнес приносит Сбербанку рост доходов, и цифровизация используется банком для обеспечения повышения конкурентоспособности и эффективности в данном сегменте. Если рассматривать структуру розничного бизнеса, то, согласно официальным данным [1], он состоит из жилищных кредитов, потребительского кредитования, кредитных карт и овердрафтов, а также автокредитования. Максимальный рост показывает сегмент жилищного кредитования (16%) (см. табл. 2).

Таблица 2

Розничный кредитный портфель (Группа Сбербанк, МСФО), млрд руб.

|

Год |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Розничный кредитный портфель: |

3748 |

4847 |

4966 |

5032 |

5717 |

|

жилищные кредиты |

1569 |

2270 |

2555 |

2751 |

3191 |

|

потребительские кредиты |

1673 |

1868 |

1682 |

1574 |

1726 |

|

кредитные карты и овердрафты |

349 |

539 |

587 |

587 |

679 |

|

автокредиты |

157 |

170 |

142 |

120 |

121 |

Согласно отчету Сбербанка за 2017 год, жилищное кредитование показывает увеличение доли благодаря внедрению платформы «ДомКлик». В ноябре 2017 года, по результатам аналитического сервиса SimilarWeb, эта услуга заняла пятое место среди сайтов по работе с недвижимостью в России. Сервис объединяет клиентов, сотрудников и партнеров Сбербанка – застройщиков и агентств недвижимости, что существенно упрощает процедуру выдачи кредита (клиенты, получающие зарплату через Сбербанк и зарегистрированные в приложении Сбербанк-онлайн, освобождаются от необходимости заполнять анкету для получения кредита) и покупки недвижимостью через ипотеку.

Предложения по проведению цифровизации в банках

Итак, розничное кредитование, а также малый и средний бизнес являются целевыми сегментами для извлечения дополнительной прибыли банком, а цифровизация выступает в качестве инструмента их развития.

В глобальном мире аналитики указывают на ключевой тренд в развитии потребительского спроса на финансовые услуги – это развитие интернет-коммерции и вместе с этим экосистем вокруг онлайн-платформ, включающих и финансовые услуги. Поэтому банкам предлагается развивать четыре основных направления для использования цифровых технологий в процессе создания ценности.

-

1. Цифровые технологии используются для связи с клиентами, партнёрами, а также сотрудниками банка.

-

2. Цифровые технологии позволяют анализировать не только финансовое положение, но и психологический тип клиента, его предпочтения и образ жизни. На основании этой информации банк делает ему персонифицированные предложения, начиная от специфического дизайна продукта, до его содержимого (кредитование на различные цели – ипотека, путешествия, образование, и др.) и цены.

-

3. Автоматизация низкорискованных, повторяющихся однотипных процессов. Эти процессы могут быть переведены в мобильные приложения, что может увеличить продуктивность и облегчить комплаенс.

-

4. Цифровизация является средством содействия инновациям в банковских продуктах и бизнес-моделях. Примерами этого могут являться социальный маркетинг и краудсорсинг, а также «бизнес-модели с цифровой ориентацией» [7].

Выводы

-

1. Прибыль Сбербанка увеличивается в основном за счет роста процентной маржи.

-

2. Процентные доходы показывают рост доли розницы, причем максимальные результаты показывает жилищное кредитование, где за 2017 год был внедрен онлайн-сервис ДомКлик.

-

3. В сегменте корпоративного бизнеса наблюдается наиболее активный рост в кредитовании малого (за 2017 год общее число активных клиентов малого и микробизнеса увеличилось на 17%) и среднего бизнеса с использованием технологической платформы (цифровые технологии позволяют создавать экосистему вокруг развития малого и среднего бизнеса и получать дополнительные доходы).

-

4. Розница и малый и средний бизнес – те сферы, где внедрение цифровых технологий обосновано и показывает наибольшие результаты (сервис ДомКлик обеспечивает на март 2018 года уже 17% всей ипотеки Сбербанка, в Москве этот показатель достигает 33%. За 2017 год объем выданных жилищных кредитов через платформу «ДомКлик» вырос на 51% по сравнению с 2016 годом и составил 10,8 млрд руб. [5]). Данные сферы характеризуются большим влиянием маркетинга, наличием однотипных низкорискованных операций и представляют огромный потенциал в развитии онлайн-сервисов в связи с ростом спроса населения на цифровые услуги и развитием малого (включая микробизнес) и среднего бизнеса, интернет-коммерции. Таким образом, по мнению авторов, для банков всех типов проведение цифровизации целесообразно начинать именно с данных сегментов.

Список литературы Проведение цифровизации в розничном банковском бизнесе (на примере практики сбербанка)

- Официальный годовой отчет Сбербанка за 2017 год. [Электронный ресурс]. Режим доступа: http://www.sberbank.com/common/img/uploaded/files/pdf/yrep/Sberbank_Annual_Report_2017_RUS.pdf (дата обращения 15.08.2018).

- Официальный сайт Сбербанка. Финансовые результаты. Основные показатели. [Электронный ресурс]. Режим доступа: http://www.sberbank.com/ru/investor-relations/reports-and-publications/key-data (дата обращения 15.08.2018).

- Презентация Г. Грефа на ГОСА 2018. [Электронный ресурс]. Режим доступа: https://www.sberbank.com/ common/img/uploaded/ir/docs/G_Gref_Presentation_AGM_2018_rus.PDF (дата обращения 15.08.2018).

- Сбербанк мечтает о роботах. [Электронный ресурс]. Режим доступа: https://www.vedomosti.ru/finance/ articles/2017/01/20/673767-sberbank-robotah (дата обращения 15.08.2018).

- Сервисом Сбербанка «ДомКлик» воспользовалось более миллиона человек. [Электронный ресурс]. Режим доступа: https://finansist-kras.ru/news/banks/servisom-sberbanka-domklik-vospolzovalos-bolee-milliona-chelovek (дата обращения 15.08.2018).

- Стратегия развития Сбербанка на 2014-2018 годы. [Электронный ресурс]. Режим доступа: http://www.sberbank.ru/common/img/uploaded/files/sberbankdevelopmentstrategyfor2014-2018.pdf (дата обращения 15.08.2018).

- Чистая прибыль Сбербанка за 2017 год достигла 674 млрд рублей. [Электронный ресурс]. Режим доступа: http://www.banki.ru/news/lenta/?id=10216856 (дата обращения 15.08.2018).

- Strategic choices for banks in the digital age. McKinsey research, 2015.