Проведение оценки по выполнению плана объемов производства и реализации готовой продукции в сельскохозяйственной организации

Автор: Чмырева М.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-2 (67), 2020 года.

Бесплатный доступ

Написание данной статьи нацелено на изучение оценки выполнения плана по производству и реализации готовой продукции. В ходе написание статьи рассматривается выполнение плана по производимым в ЗАО «Радуга» Майкопского района Республики Адыгея видам сельскохозяйственной продукции. Приводятся рекомендуемые к рассмотрению предложения в части внедрения в хозяйствующий субъект службы внутреннего контроля (аудита).

Готовая продукция, реализация, производство, внутренний аудит

Короткий адрес: https://sciup.org/170182979

IDR: 170182979 | DOI: 10.24411/2411-0450-2020-10744

Conducting an assessment for the implementation of the plan of production volumes and sales of finished products in agricultural organization

The writing of this article is aimed at studying the assessment of the implementation of the plan for the production and sale of finished products. In the course of writing the article, the implementation of the plan for the types of agricultural products produced in the CJSC “Raduga" of the Maikop region of the Republic of Adygea is considered. The proposals recommended for consideration in terms of introducing the internal control (audit) service into an economic entity are given.

Текст научной статьи Проведение оценки по выполнению плана объемов производства и реализации готовой продукции в сельскохозяйственной организации

Базой получения доходов для сельскохозяйственных организаций является готовая продукция, а если быть точнее, реализация произведенной готовой продукции. Это влечет за собой необходимость проведения анализа динамики готовой продукции. В качестве основных источников информации в данном случае выступают внутренние отчеты ЗАО «Радуга» и данные синтетического и аналитического учета по счету 43 «Готовая продукция». Анализ данных о размерах выпуска и реализации сельскохозяйственной продукции целесообразно начать с подробного изучения динамики этих показателей.

Для этого, мы дадим оценку по выполнению плана производства и реализации готовой продукции в ЗАО «Радуга» за 2019 г. (табл. 1).

Таблица 1. Оценка выполнения плана по производству и реализации готовой продукции ЗАО «Радуга», 2019 г.

|

Продукция |

Объем производства продукции, тыс. руб. |

Реализация готовой продукции, тыс. руб. |

||||||

|

План |

Факт |

+, - |

% к плану |

План |

Факт |

+, - |

% к плану |

|

|

Плоды |

1700 |

1730 |

30 |

1,76 |

2150 |

2179 |

29 |

1,34 |

|

Овощи защищенного грунта |

68400 |

68375 |

-25 |

-0,04 |

85260 |

83201 |

-2059 |

-2,42 |

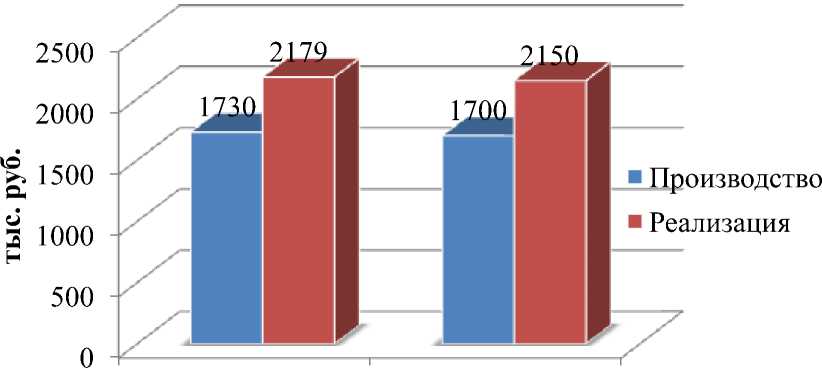

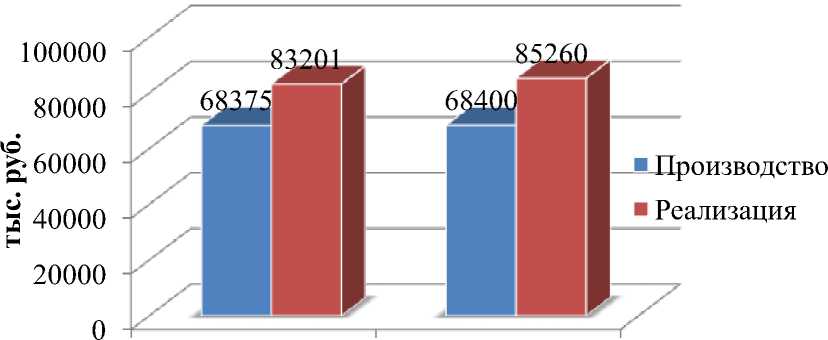

Проведенный в представленной выше таблице анализ предполагает следующее заключение: за 2019 г. план по производству и реализации сельскохозяйственной продукции ЗАО «Радуга» не смогла осуществить ни по одному виду продукции. План по производству плодов перевыполнен на 1,76%, а по реализации перевыпол- нен на 1,34%. План по производству и реализации ЗАО «Радуга» так же не смогла выполнить на 0,04% и 2,42%, соответственно. Следует отметить, что выявленные отклонения объем производства и реализации плодов и овощей закрытого грунта от поставленного организацией плана незначительны.

Факт

План

Рис. 1. Оценка выполнения плана по производству и реализации плодоводческой продукции в ЗАО «Радуга», 2019 г.

Факт

План

Рис. 2. Оценка выполнения плана по производству и реализации овощей закрытого грунта в ЗАО «Радуга», 2019 г.

Их следует принять во внимание, и нацелить руководство ЗАО «Радуга» на поиск новых покупателей для того чтобы обеспечить выполнение плана по производству и реализации всей своей продукции.

Наглядно можно рассмотреть оценку выполнения плана по производству и реализации сельскохозяйственной продукции ЗАО «Радуга» в следующих диаграммах (рис. 2 и 3).

Превышение реализации плодоводческой продукции и овощей защищенного грунта над ее выпуском говорит о том, что

ЗАО «Радуга» удалось реализовать остатки продукции на складах.

Проанализировав производство и реализацию готовой продукции в ЗАО«Радуга» мною был сделан вывод, что в целом, производственной деятельности данной организации можно дать положительную характеристику.

С целью оптимизации учетного процесса руководству ЗАО «Радуга» было рекомендовано усовершенствовать автоматизированный учет путем перехода на новую платформу «1С: Предприятие 8.3». С помощью внедрения обновленной платформы откроются новые возможности в части оптимизации складского учета, и множество других аналитических возможностей, позволяющих своевременно проводить оценку и отслеживать динамику движения в ЗАО «Радуга» готовой продукции. Переход для зарегистрированного пользователя системы «1С» на обновленную версию платформы будет бесплатным, соответственно ЗАО «Радуга» понесет затраты только в части обучения отдела бухгалтерии по работе на новой версии платформы «1С: Предприятие 8.3».

При проведении анализа так же было выявлено, что у данного предприятия имеются дебиторская и кредиторская задолженности. Наличие значительной дебиторской задолженности связано с предоставлением отсрочки по платежам за отгруженную продукцию покупателям.

Организации стоит более рационально распоряжаться своими возможностями и предоставлять контрагентам отсрочки по платежам так, чтобы не вредить своему финансовому положению.

Периодическое проведение анализа процесса управления дебиторской задолженностью и контроль над правильностью отражения информации в бухгалтерском учете позволит разрешить эту проблему,

Для того чтобы реализовать предложенные рекомендации ЗАО «Радуга» необходимо организовать службу внутреннего контроля (аудита), сотрудниками которой будут составляться программы для внутреннего аудита. Программа аудита должна будет содержать в себе этапы, которые мы рассмотрим в следующей схеме (рис. 3).

Рис. 3. Этапы программы внутреннего аудита предложенные ЗАО «Радуга»

Суть первого этапа будет заключаться в проверке организации документооборота, который отражает образование дебиторской задолженности. Так же, программа должна содержать в себе пометки о ведении контроля за правильностью оформления договоров с юридической точки зрения, это позволит не допустить разногласий и дальнейших проблем в случае судебных разбирательств.

Итоговые рекомендации, по совершенствованию анализа и учета производства и реализации готовой сельскохозяйственной продукции, и для более качественного ведения политики управления дебиторской и кредиторской задолженностью для ЗАО «Радуга», будут в следующем:

– необходимо вводить новые сорта производимой продукции, для расширения ассортимента и предоставления клиенту возможности выбора;

– рассмотреть приглашения на различных выставки, где можно было бы пред- ставить свой товар, и привлечь новых покупателей;

– выделить часть средств на продвижение и рекламу в сети интернет, что так же повлечет за собой приток новых покупателей

– увеличить собственные источники ства, тем самым добиться экономической самостоятельности сельскохозяйственного субъекта.

– организовать службу внутреннего контроля, своевременно проводить анализ кредиторской и дебиторской задолженностей.

средств, сократив при этом заемные сред-

Список литературы Проведение оценки по выполнению плана объемов производства и реализации готовой продукции в сельскохозяйственной организации

- Шумакова О.В., Епанчинцев В.Ю. К вопросу о финансовой безопасности сельскохозяйственной организации // Инновационное развитие экономики. - 2017. - № 3 (39). - С. 281-283.

- Аудит: учебник / И.В. Федоренко, Г.И. Золотарева. - М.: ИНФРА-М, 2016. - 270 с.

- Экономика организации (предприятия): Учебник для бакалавров, 4-е изд., стер. // Алексейчева Е.Ю., Магомедов М.Д., Костин И.Б. - М.: Издательско-торговая корпорация "ДАШКОВ и К", 2016. - 269 с.