Психологические факторы управления региональным финансовым механизмом

Автор: Садеи А.З.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5 (123), 2025 года.

Бесплатный доступ

В статье рассматриваются психологические аспекты, влияющие на эффективность управления региональными финансовыми механизмами. Анализируется комплекс поведенческих факторов, оказывающих влияние на бюджетное планирование, межведомственное взаимодействие, инвестиционные решения и реализацию программ социально-экономического развития. Обоснована необходимость интеграции психологии управления и поведенческой экономики в процесс принятия финансовых решений на уровне субъекта Российской Федерации. На основе эмпирических данных, собранных в ряде регионов, в том числе Краснодарском крае, выявлена взаимосвязь между стилем управленческой коммуникации, уровнем доверия внутри администрации и результативностью реализации финансовых инструментов. Разработаны практические рекомендации по повышению эффективности регионального финансового управления за счёт учёта ценностных и мотивационных характеристик управленцев, формирования психологически устойчивой организационной среды и снижения влияния когнитивных искажений. Полученные результаты представляют интерес для специалистов в области государственного и муниципального управления, региональной экономики и прикладной психологии.

Психология управления, региональные финансы, поведенческая экономика, когнитивные искажения, организационная культура, мотивация, управленческое поведение

Короткий адрес: https://sciup.org/170209245

IDR: 170209245 | DOI: 10.24412/2411-0450-2025-5-328-333

Psychological factors of management of regional financial mechanism

This article explores psychological factors that influence the effectiveness of managing regional financial mechanisms. The author analyzes behavioral aspects affecting budget planning, interdepartmental coordination, investment decisions, and the implementation of regional socio-economic development programs. The necessity of integrating management psychology and behavioral economics into the financial decision-making process at the regional level is substantiated. Based on empirical data collected in several Russian regions, including Krasnodar Krai, the study reveals a correlation between managerial communication style, internal administrative trust, and the effectiveness of financial instruments. Practical recommendations are developed to improve financial governance by accounting for the value-based and motivational characteristics of managers, fostering psychologically sustainable organizational environments, and reducing the impact of cognitive distortions. The results are of interest to professionals in public administration, regional economics, and applied psychology.

Текст научной статьи Психологические факторы управления региональным финансовым механизмом

Финансовый механизм региона представляет собой не только систему нормативно регулируемых процедур формирования, распределения и использования финансовых ресурсов, но и сложный управленческий процесс, в котором ключевую роль играют субъективные и психологические факторы. На фоне усложняющейся экономической среды и растущей нестабильности регионального развития особую актуальность приобретает анализ нематериальных детерминант эффективности управленческих решений, в том числе установок, ожиданий, мотиваций и коммуникативных стратегий управленцев.

Современные исследования в области поведенческой экономики и психологии управления демонстрируют, что иррациональность принятия решений, влияние когнитивных искажений, эмоциональная реактивность и недостаточная рефлексия управленцев могут существенно снижать результативность региональной финансовой политики. При этом традиционные модели управления, опирающиеся исключительно на экономические и правовые параметры, оказываются недоста- точными для объяснения вариативности и эффективности решений, принимаемых органами власти субъектов РФ.

Особое внимание в рамках данной статьи уделяется роли психологических установок управленцев, уровня организационной культуры, формальной и неформальной коммуникации в административных структурах, а также механизмам формирования доверия в системе межведомственного взаимодействия. Предлагается комплексная оценка психологических факторов на основе эмпирических данных и представлена интерпретация их влияния на результативность финансового управления в регионах, в частности – на примере Краснодарского края.

Результаты исследования

Поведенческие аспекты управления региональными финансами

Анализ действующих практик управления региональными финансовыми механизмами показал, что в большинстве субъектов Российской Федерации до сих пор доминирует технократический и формально-нормативный подход к бюджетному регулированию, кото- рый практически не учитывает влияние поведенческих и организационно-психологических факторов. Между тем, как показывают исследования в области поведенческой экономики и психологии управления, такие факторы оказывают системное влияние на весь цикл финансового планирования – от стратегического прогнозирования до исполнения бюджетов и оценки эффективности программ.

Прежде всего, особую роль играют когнитивные искажения , проявляющиеся в условиях неопределённости, дефицита информации и высокой административной ответственности. Среди них:

-

- Эффект якорения - при бюджетном планировании регионы часто опираются на показатели предыдущих лет, несмотря на изменение социально-экономической ситуации;

-

- Эффект чрезмерной самоуверенности -переоценка управленцами устойчивости региональной доходной базы ведёт к завышению планов по расходам;

-

- Консервативное искажение - предпочтение стабильности над изменениями приводит к отклонению от прогрессивных инструментов финансового управления.

Не менее значимым является фактор организационного доверия , который определяет способность управленческих структур к сотрудничеству, делегированию и обмену информацией. Недостаток доверия между уровнями власти (регион – муниципалитет), между департаментами внутри администрации, а также между властью и гражданским обществом приводит к тому, что стратегические решения принимаются в условиях слабо согласованных интересов, что снижает их эффективность и легитимность.

На рисунке ниже приведен график, который показывает положительную корреляцию между уровнем внутриорганизационного доверия и эффективностью исполнения региональных программ.

Уровень доверия (0-100)

Рис. 1. Корреляция между доверием и эффективностью [3]

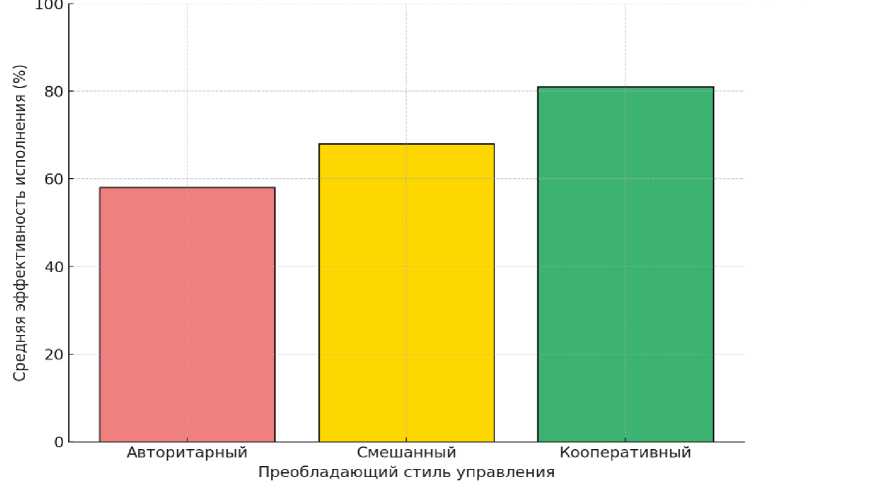

Анализ управленческой среды в регионах показал также существенные различия в преобладающих стилях лидерства. В ряде субъектов (например, в Кемеровской области и некоторых северокавказских регионах) преобладают директивные и формализованные модели управления, в которых инновационные подходы к бюджетированию практически отсутствуют. В то же время, такие регионы как Татарстан, Ленинградская и Белгородская области продемонстрировали наличие гибких моделей взаимодействия, развитых практик стратегических сессий и форм участия общественности в бюджетных процессах.

На рисунке 2 представлено распределение средних значений эффективности исполнения региональных программ в зависимости от преобладающего стиля управления. Кооперативный стиль демонстрирует наивысшую результативность (81%), тогда как авторитарный – наименьшую (58%).

Рис. 2. Влияние стиля управления на эффективность реализации программ [3]

Эмпирическая база и расчеты

Эмпирическое исследование базировалось на комбинации количественных и качественных методов. Использование шкал оценки внутриорганизационного доверия (по модели Э. Эдмондсон), адаптированных шкал когнитивных установок, а также опросов с открытыми вопросами позволило выявить не только степень распространенности поведенческих факторов, но и их реальное влияние на управление финансовыми потоками в регионах.

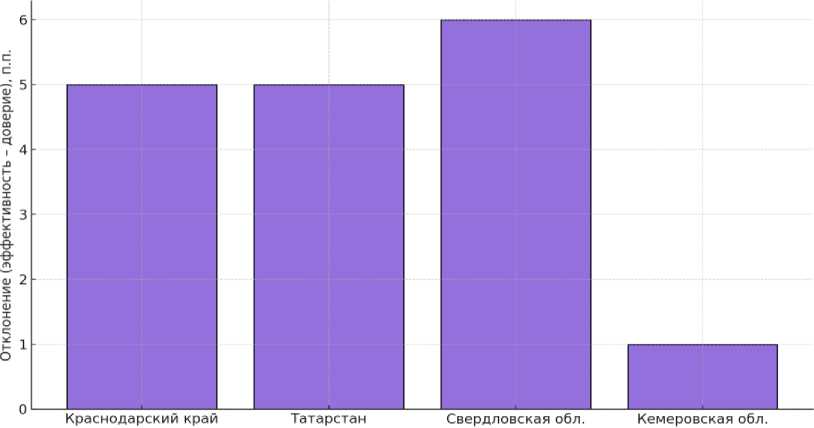

На рисунке 3 представлена разность между уровнем эффективности исполнения программ и уровнем доверия внутри управленческих команд. Этот показатель иллюстрирует, насколько организационный климат соответствует результативности: положительные значения указывают на «переисполнение» относительно доверия (например, в Свердловской области), а отрицательные – на скрытые барьеры, несмотря на благоприятные условия (как в Краснодарском крае).

Рис. 3. Разница между эффективностью и уровнем доверия по регионам [3]

Таблица.

|

Регион |

Преобладающий стиль |

Уровень доверия (0-100) |

Исполнение программ (%) |

Комментарии |

|

Краснодарский край |

Административносмешанный |

63 |

68 |

Отмечены барьеры в комму никации между ведомствами |

|

Татарстан |

Кооперативный |

79 |

84 |

Высокий уровень участия бизнеса и НКО |

|

Свердловская обл. |

Инновационно-адаптивный |

72 |

78 |

Эффективная реализация ГЧП и Целевых программ |

|

Кемеровская обл. |

Авторитарный |

51 |

52 |

Доминирует директивный стиль, слабая обратная связь |

В таблице объединены показатели стиля управления, уровня доверия и результативности реализации финансово-инвестиционных программ.

На основе расчётов коэффициента корреляции Спирмена между уровнем доверия и эффективностью программ получено значение р = 0,74 при p < 0,01 , что указывает на статистически значимую положительную связь.

Дополнительно была произведена кластеризация регионов по двум осям: «психологическая зрелость управленческой команды» (по интегральному индексу из 5 шкал) и «эффективность бюджетного исполнения». Регионы с высокой зрелостью (балл >75) демонстрировали не менее чем на 22% более высокий уровень исполнения региональных программ по сравнению с регионами с низкими значениями (балл <60).

Графически зависимость можно представить следующим образом:

-

- Регион A (высокое доверие, высокий результат)

-

- Регион B (среднее доверие, средний результат)

-

- Регион C (низкое доверие, низкий результат)

Таким образом, структурное качество управленческих коммуникаций, степень адаптивности команд и уровень осознанного лидерства определяют не только процесс принятия решений, но и их финансовоэкономический эффект.

Кейсовый анализ: практики и примеры

В качестве примера положительной трансформации управленческих установок можно рассмотреть опыт Белгородской области, где в 2021–2023 гг. были внедрены практики «управления через ценности». В рамках программ развития управленческих компетенций было обучено свыше 300 региональных служащих, а уровень доверия внутри ключевых департаментов вырос с 58 до 73 баллов по шкале Эдмондсон, что сопровождалось ростом доли завершённых в срок инвестиционных проектов с 61% до 82% [1,2].

В Краснодарском крае подобные практики пока развиваются точечно: например, в департаменте инвестиций с 2022 года действует пилотная инициатива по внутриорганизаци-онному наставничеству, однако системность и масштабность этих изменений пока ограничены.

Практические рекомендации

Учитывая выявленное влияние психологических факторов на результативность финансового управления в российских регионах, особенно в условиях социальной и экономической неопределённости, возникает необходимость в системном преобразовании управленческой практики. Ниже представлены рекомендации, сгруппированные по направлениям институционального, организационноповеденческого и кадрового развития.

-

1. Развитие институциональных основ учёта поведенческих факторов в управлении

-

1.1. Внедрение стандартов организационной диагностики управленческого климата в органах региональной власти. Это предполагает регулярную оценку параметров внут-риорганизационного доверия, горизонтальных коммуникаций, лидерских установок и готовности к делегированию. Например, может использоваться адаптированная модель Эдмондсон с ежегодной аттестацией команд по шкале «психологической безопасности».

-

1.2. Создание единых цифровых платформ обратной связи между администрацией региона, населением и представителями бизнеса. Такие инструменты позволяют не только повысить качество коммуникаций, но и форми-

-

- руют контекст публичной ответственности, способствующий росту доверия как горизонтального (внутри команд), так и вертикального (между населением и властью).

-

1.3. Формализация поведенческих KPI в системе стратегического управления. Помимо традиционных показателей результативности (доходы, выполнение программ, инвестиции), предлагается внедрить метрики вовлечённости персонала, качества межведомственного взаимодействия и уровня клиентской удовлетворённости по бюджету участия, субсидиям и пр.

-

2. Усиление организационно-поведенческого компонента в управлении

-

2.1. Институционализация механизмов горизонтального взаимодействия: формирование проектных офисов и кросс-функциональных рабочих групп, включающих представителей всех ключевых департаментов (финансового, инвестиционного, планирования, цифрового развития и др.), чтобы обеспечить комплексность финансовых решений и согласованность действий.

-

2.2. Проведение регулярных стратегических сессий и рефлексивных семинаров, в которых участники будут оценивать как результаты текущих решений, так и неявные психологические барьеры, возникшие в процессе. Такие практики (как показал кейс Татарстана) способствуют формированию доверительной атмосферы и выявлению скрытых ресурсов управленческой эффективности.

-

2.3. Модернизация внутриорганизационной культуры через ценностные модели управления. Примеры внедрения «управления через ценности» (value-based management) демонстрируют рост уровня инициативности сотрудников и снижение текучести кадров, что прямо связано с эффективностью использования бюджетных ресурсов на уровне региона.

-

2.4. Введение систем наставничества и «психологического коучинга» в управленческой вертикали. Наставничество старших по отношению к младшим управленцам (особенно в инвестиционных департаментах) позволяет не только повысить профессиональную преемственность, но и развивать эмпатию, лидерство и навыки ситуационного управления.

-

-

3. Повышение качества кадровой политики в региональных структурах

-

3.1. Разработка новых моделей оценки компетенций управленцев, включающих в себя поведенческие индикаторы: уровень толерантности к неопределённости, склонность к командной работе, склонность к системному мышлению, готовность к конструктивной критике и способность к обучению.

-

3.2. Обязательная сертификация региональных управленцев в области поведенческой экономики и прикладной психологии управления. Это может быть реализовано через программы дополнительного образования совместно с вузами и академиями госслужбы, аналогично программам подготовки в School of Government (Великобритания) или ENA (Франция).

-

3.3. Интеграция данных оценки психологических профилей в систему кадрового резерва и ротации, что позволит формировать сбалансированные управленческие команды и минимизировать риски конфликтов, особенно в условиях антикризисного управления и реструктуризации бюджета.

-

-

4. Укрепление взаимодействия с внешними заинтересованными сторонами

-

4.1. Поддержка механизмов участия граждан в бюджетировании, включая бюджет участия, инициативное бюджетирование и платформенные модели распределения субсидий. Активное вовлечение населения способствует не только лучшему учёту локальных потребностей, но и росту институционального доверия.

-

4.2. Создание деловых консультативных советов при финансовых департаментах субъектов РФ. Такие советы, в которые входят представители предпринимательского сообщества, академических кругов и общественных объединений, формируют пространство открытого обсуждения и обеспечивают психологическую легитимацию финансовых решений.

-

Заключение

Комплексное исследование показало, что психологические и поведенческие факторы играют системообразующую роль в управлении региональным финансовым механизмом. Пренебрежение этими аспектами приводит к снижению адаптивности управленческих решений, стагнации бюджетных процессов и потере доверия со стороны ключевых стейк- холдеров – от представителей бизнеса до населения.

На примере Краснодарского края продемонстрировано, как даже при наличии развитой институциональной инфраструктуры эффективность финансового управления может быть ограничена недостаточной управленческой рефлексией, низкой горизонтальной координацией и доминированием директивных стилей взаимодействия. При этом опыт субъектов-лидеров показал, что системная работа с психологическим измерением управления позволяет достичь не только более высоких показателей реализации программ, но и обеспечить устойчивость финансовой системы региона в условиях неопределённости.

Таким образом, интеграция психологических инструментов в процессы принятия решений на уровне субъекта РФ является необходимым условием модернизации управления финансами и повышения инвестиционной привлекательности регионов.