Пути активизации инвестиционно-инновационной деятельности современного предприятия

Автор: Митрофанова Инна Алексеевна, Иванов Николай Прокофьевич, Тлисов Азамат Борисович

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Инновационный вектор развития предприятий Юга России

Статья в выпуске: 1 (7), 2015 года.

Бесплатный доступ

В статье раскрывается содержание, условия и факторы, оказывающие влияние на инвестиционно-инновационную деятельность предприятия. Предметом данного исследования является инвестиционно-инновационная деятельность предприятия. Целью данного исследования выступает построение модели инвестиционно-инновационной деятельности предприятия, адекватной существующим представлениям и способной наглядно демонстрировать взаимосвязи между ее элементами. Изучение инвестиционно-инновационной деятельности предприятия как циклического процесса, подверженного на различных его стадиях влиянию ряда факторов, позволяет продемонстрировать взаимосвязь условий, факторов инвестиционно-инновационной деятельности и ее этапов. Теоретической и методологической основой исследования послужили труды российских и зарубежных ученых, касающиеся инвестиционной и инновационной деятельности предприятия и различных ее аспектов, а также их взаимосвязи с нуждами рынка, стратегией, управлением, устойчивостью, инвестиционным климатом, налоговыми стимулами и т...

Условия, факторы, рынок, модель, предприятие, процесс, инвестиционно-инновационная деятельность, конкурентное преимущество, эффективность, модернизация

Короткий адрес: https://sciup.org/149131059

IDR: 149131059 | УДК: 330.322

Ways of activization of investment and innovative activity of the modern enterprise

The article reveals the contents, conditions and factors having an impact on the investment and innovative activity of an enterprise. The subject of this research is an investment and innovation activity of the enterprise. The purpose of this research is a modeling of investment and innovation activity of the enterprise, that is appropriate to existing conceptions and which is able to demonstrate the difference of the interrelations between its elements. Investigation of investment and innovation activity of the enterprise as a cyclic process which is influenced by a number of factors at its different stages can give a demonstration of correlation between conditions and factors of investment and innovative activity and its stages. Theoretical and methodological basis of the study is based on the works of Russian and foreign scientists related to the investment and innovative activity of the enterprise and its various aspects as well as their interrelations with the market needs, strategy, governance, sustainability, investment climate, tax incentives, etc...

Текст научной статьи Пути активизации инвестиционно-инновационной деятельности современного предприятия

Инвестиционно-инновационная деятельность на предприятии – непрерывный процесс, состоящий из ряда последовательных этапов, таких как инвестирование в разработку или приобретение инновации, ее внедрение, освоение и реализация. Неотъемлемой частью этого процесса является оценка проводимых мероприятий, осуществляемая на всех этапах, при которой данный вид деятельности необходимо рассматривать в совокупности со всеми факторами, оказывающими непосредственное влияние на возможности предприятия для ведения инвестиционно-инновационной деятельности и ее эффективность.

Побуждающие причины к ведению инвестиционно-инновационной деятельности можно рассматривать как необходимость получить конкурентное преимущество на рынке или как требование научно-технического прогресса, который определяет потребности в производстве новых благ.

Для эффективного осуществления инвестиционно-инновационной деятельности необходимы новая идея, преимущества и компетенции в области технологий, управления и финансов и выбор правильного момента начала исследований или вывода на рынок инновации (удачный тайминг) [11, c. 227]. Также необходимым является создание и отлаженное функционирование системы инновационного менеджмента на предприятии, включающей в себя взаимодействие трех элементов:

-

1) управление;

-

2) организационная культура;

-

3) методы работы с персоналом.

Они должны быть основаны на понятной инновационной стратегии, соответствующей организационной структуре, привлечении необходимых финансовых ресурсов, обучении сотрудников и клиентоориентированности инновационного процесса, поддерживаемого технологиями и знаниями, а также непрерывном мониторинге изменений внешних и внутренних факторов и со- вершенствовании инвестиционно-инновационной деятельности [14, c. 545]. Стратегия, подкрепленная сконцентрированной на инновациях политике по работе с персоналом, становится более значимой и приводит к большему результату при росте неопределенности [12, c. 295].

Глобально инновационный процесс можно рассматривать в виде цикла инноваций, включающего в себя взаимодействие науки и технологии, технологии и производства, производства и маркетинга, маркетинга и науки, где идеи создают новые концепции, успехи создают новые задачи, а неудачи – новые идеи [8, c. 485].

Инновационный процесс в виде ценностной цепочки включает в себя три стадии. Стадия возникновения знаний, на которой осуществляются самостоятельные исследования и разработки в области идеи или разработки заимствуются извне. Затем трансформация знаний – преобразование знаний, например, в процессную или продуктовую инновацию. Последней в цепочке находится эксплуатация знаний и их влияние на рост показателей и производительность на предприятии [10, c. 841].

С позиции конкретного предприятия инновационный процесс проходит пять фаз:

-

1) инициация инновационного процесса или промышленный заказ (возникновение побуждений к инновационной деятельности и определение критериев будущей инновации);

-

2) генерация идеи, направленная на удовлетворение критериев инновационного продукта, разработку идей по технологии и техническим характеристикам проекта;

-

3) техническая реализация (создание опытно-конструкторской модели);

-

4) корректировка (проверка уровня качества, соответствия и работоспособности опытного образца);

-

5) коммерциализация (формирование цены и прогнозного спроса, реализация) [6, c. 85].

Интегративная схема принятия решений включает в себя следующую последовательность этапов:

-

1) знания (потребители узнают о продукте);

-

2) обоснование (потребители оценивают продукт и составляют свое мнение о нем);

-

3) решение (потребители принимают или отказываются от инновации);

-

4) осуществление (результат решения отображается в поведении потребителя);

-

5) подтверждение (потребители сталкиваются с дополнительной информацией о продукте) [13, c. 8].

Данная схема может быть использована в качестве предварительной и завершающей стадии инновационного процесса и, по сути, будет замыкать инновационный процесс в цикл, потенциально являясь одним из эффективных инструментов оценки инвестиционно-инновационной деятельности для целей дальнейшего ее совершенствования на основе потребностей потребителей.

Общеизвестно, что результат процесса создания инноваций является неопределенным как для каждого отдельного этапа, так и для всего процесса в целом. Это накладывает определенные отпечатки на поведение частного инвестора, так как его в первую очередь интересует размер доходности на вложенный капитал, а также сроки окупаемости инвестиций и получения прибыли с учетом альтернативного использования средств.

Инвестиционный климат – это та среда, в которой функционируют все хозяйствующие субъекты. Его отражением являются инвестиционная привлекательность отдельных отраслей, сложившийся рынок потребления, инфраструктура, структура трудовых ресурсов, природно-ресурсный потенциал, инновационный потенциал и т. п. [4, c. 220].

Решения, касающиеся инвестиционно-инновационной деятельности предприятий, находятся под влиянием различных мотивирующих факторов, одним из которых является сложившаяся система налоговых стимулов для данного вида деятельности. Налоговые льготы по налогу на прибыль организаций – действенный механизм поощрения капиталовложений в проведение научноисследовательских и опытно-конструкторских работ (НИОКР), через которую государство поощряет к развитию инфраструктуры инновационной деятельности и переходу организаций на инвестиционно-инновационную модель развития, стимулируя к переоснащению технического вооружения, обновлению парка оборудования и устра- нению низкой производительности на российских предприятиях, что эффективнее будет сделать, например, за счет дифференциации ставки налога на прибыль и повышающего коэффициента по включению затрат на НИОКР в расходы при определении налогооблагаемой базы [2, c. 171; 3].

У крупных и малых предприятий имеются свои преимущества и недостатки, которые оказывают влияние на инновационную активность и возможности к ведению инновационной деятельности. Если отвлечься от преимуществ и недостатков, свойственных управлению любыми крупными и малыми компаниями, касающихся особенностей их организационной структуры, можно выделить характеристики, относящиеся исключительно к инновационной деятельности. Для малых предприятий положительным является непосредственное участие менеджеров или собственников в генерации инновационных идей, а недостатками – сложности в привлечении венчурного капитала, высокие затраты на инвестирование в технологии, сложности в привлечении квалифицированных и способных сотрудников, в усовершенствовании и обновлении технологий, а неудачные инвестиционные проекты могут иметь серьезные финансовые последствия. У крупных же компаний сложности малых предприятий являются менее выраженными или даже отсутствуют, что является их преимуществами относительно малых. Недостатком же является изолированность руководителей высшего звена от покупателей и рядовых сотрудников [9, c. 420].

Учитывая вышесказанное, а также тот факт, что малые предприятия в большинстве случаев начинают инновационную деятельность, когда уже получены результаты научно-исследовательских работ, что значительно сокращает затраты и период создания инновации [1, c. 58], они имеют все шансы для конкурирования в этой сфере с крупными компаниями за счет эффективного использования своих преимуществ перед ними.

Такое явление, как асимметрия информации, также оказывает непосредственное влияние на инвестиционно-инновационную деятельность, поскольку проявляется в различной информированности инвесторов и инновационно активного предприятия о ценности конкретной инновационной разработки, при этом недостаточная информированность может наблюдаться у обеих сторон. Понимание этого аспекта способно помочь инвестору и инноватору сделать обоснованный выбор и способствовать наиболее объективной оценке имеющейся информации по данной инновации [11, c. 234].

Одним из факторов, оказывающих влияние на инвестиционно-инновационную деятельность, является фактор структуры собственности капитала компании. Когда в собственности у инвестора находится большая доля капитала компании, проявляются такие эффекты: повышение дисциплинированности менеджеров; долгосрочная направленность на сотрудничество инвестора и компании; стремление к соблюдению положительной репутации компании и финансовой политики в области инноваций; усиление интеграции и согласованности в работе отдельных подразделений компании. Обратная ситуация способствует проявлению гибкости политики, реализуемой менеджерами, и специализации. Рассредоточенность капитала компании между различными инвесторами, а также распределение финансовых ресурсов между несколькими инновационными проектами снижает риски и смягчает проблему асимметрии информации [7, c. 839].

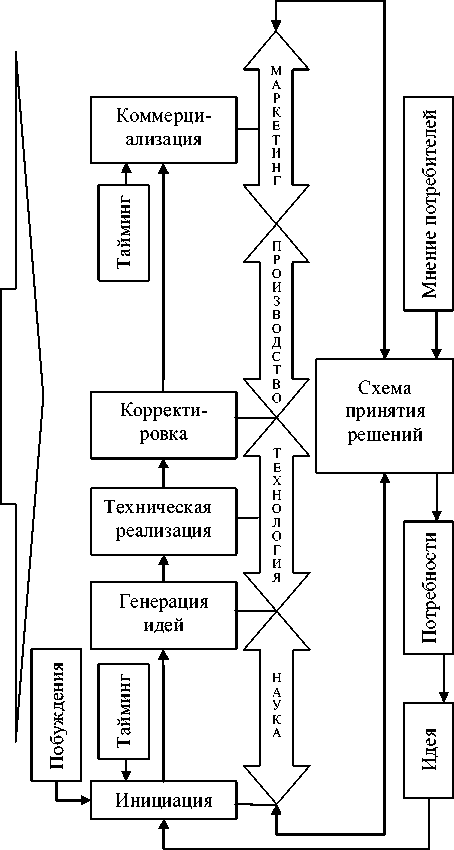

Обобщенно процесс инвестиционно-инновационной деятельности на предприятии можно представить в виде модели, в которой интегрированы основные стадии и фазы процесса, а также основные факторы, влияющие как на процесс в целом, так и на отдельные его стадии (см. рисунок).

Таким образом, инвестиционно-инновационная деятельность предприятия представляет собой циклический процесс, на который оказывают воздействие различные факторы, многие из которых прямо взаимосвязаны. К факторам, способным оказать значительное влияние на протяжении всего процесса, с точки зрения авторов, можно отнести:

с

к к я

я о я .-а

У

X У cd

X

X

X

V X

X

X у

cd е

к х .-а У я х х х х о X X"

X

X X

)Х о

X X о

X

Рисунок. Модель инвестиционно-инновационного процесса на предприятии

Примечание. Составлено авторами.

-

1) налоговый фактор;

-

2) фактор размера предприятия;

-

3) фактор неопределенности;

-

4) эффективность системы инновационного менеджмента;

-

5) фактор структуры собственности [5, с. 23].

К факторам, оказывающим значительное влияние только на отдельные стадии, относятся удачный тайминг, мнение потребителей и т. п., причем степень влияния каждого из факторов может варьироваться в зависимости от стадии процесса.

Предложенная модель иллюстрирует особенности воздействия внешних и внутренних факторов на инвестиционно-инновационную деятельность и может быть использована при разработке концепции данного вида деятельности на предприятии, а также для ее оценки на различных этапах процесса с целью принятия осознанных решений по ее корректировке и повышению эффективности.

Список литературы Пути активизации инвестиционно-инновационной деятельности современного предприятия

- Коробов, С. А. Особенности инвестиционного проекта в области инновационной деятельности/С. А. Коробов, С. А. Молоканов//Вестник Волгоградского государственного университета. Серия 10, Инновационная деятельность. -2007. -Вып. 2. -С. 57-62.

- Митрофанова, И. А. Потенциал модернизации налога на прибыль в современной России: экономико-управленческие аспекты/И. А. Митрофанова, А. Б. Тлисов. -Волгоград: Крутон, 2012. -246 с.

- Митрофанова, И. А. Предпринимательство и налог на прибыль: условия резонансности интересов/И. А. Митрофанова//Экономический анализ: теория и практика. -2011. -№ 10. -С. 44-47.

- Мосалев, А. И. Осуществление инвестиционно-инновационной деятельности в условиях региональных рисков/А. И. Мосалев//Экономика региона. -2009. -№ 3. -С. 217-221.

- Тлисов, А. Б. Зарубежный и отечественный опыт государственного управления процессом инновационного развития/А. Б. Тлисов, И. А. Митрофанова, С. В. Пошелюжный//Финансовая аналитика: проблемы и решения. -2012. -№ 16. -С. 19-24.

- Шалимов, Д. А. Управленческие инновации в системе инвестиционно-инновационной деятельности предприятия/Д. А. Шалимов//Транспортное дело России. -2010. -№ 10. -С. 85-87.

- Belloc, F. Corporate governance and innovation: A Survey/F. Belloc//Journal of economic surveys. -2012. -Vol. 26, № 5. -P. 835-864.

- Berkhout, G. Connecting technological capabilities with market needs using a cyclic innovation model/G. Berkhout, D. Hartmann, P. Trott//R&D Management. -2010. -Vol. 40, iss. 5. -P. 474-490.

- Bos-Brouwers, H. E. J. Corporate sustainability and innovation in SMEs: evidence of themes and activities in practice/H. E. J. Bos-Brouwers//Business strategy and the environment. -2010. -№ 19. -P. 417-435.

- Ganotakis, P. The Innovation value chain in new technology-based firms: evidence from the U.K./P. Ganotakis, J. H. Love//Product innovation management. -2012. -№ 29 (5). -P. 839-860.

- Millar, C. The Ethical dilemma of information asymmetry in innovation: reputation, investors and noise in the innovation channel/C. Millar, Y. Udalov, H. Millar//Creativity and innovation management. -2012. -Vol. 21, № 2. -P. 224-237.

- Oke, A. Innovation strategy, human resource policy, and firms' revenue growth: The roles of environmental uncertainty and innovation performance/А. Oke, F. Walumbwa, А. Myers//Decision sciences. -2012. -Vol. 43, № 2. -P. 273-302.

- Talke, K. How to overcome pro-change bias: incorporating passive and active innovation resistance in innovation decision models/К. Talke, S. Heidenreich//Product innovation management. -2013. -№ 31 (4). -P. 2-13.

- Velasco, E. Mobilizing company members' full innovative potential/Е. Velasco, I. Zamanillo, T. G. Del Valle//Human factors and ergonomics in manufacturing & Service industries. -2013. -№ 23 (6). -P. 541-559.