Пути оптимизации депозитной политики банка

Автор: Родионова Т.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (42), 2018 года.

Бесплатный доступ

В статье определены основные критерии и пути оптимизации депозитной политики, а также направления повышения эффективности депозитных операций банка.

Банк, клиент, вклад, депозитная политика, депозитные операции, эффективность

Короткий адрес: https://sciup.org/140272713

IDR: 140272713

Ways of optimizing the bank's deposit policy

The article defines the main criteria and ways to optimize the deposit policy of the bank. It defines the ways to improve the efficiency of deposit operations of the bank.

Текст научной статьи Пути оптимизации депозитной политики банка

На сегодняшний день основной вклад в ресурсную базу банков вносят депозиты юридических лиц. При этом объем денежной наличности на руках у населения является довольно значительным, и те коммерческие банки, которые смогут предложить индивидуальным вкладчикам больший комплекс высококачественных услуг, получат в свое распоряжение значительные суммы дополнительных ресурсов.

Оптимизация депозитной политики банка – это сложная многофакторная задача, в основу решения которой следует положить учет интересов экономики страны в целом, коммерческого банка, как субъекта экономики, клиента и персонала банка. Очевидно, что их интересы далеко не всегда совпадают. Поэтому оптимальная депозитная политика предполагает прежде согласование их интересов. Итак, критерии оптимизации следующие:

– взаимосвязь депозитных, кредитных и прочих операций банка для поддержания стабильности банка, его надежности, финансовой устойчивости;

– диверсификация ресурсов банка с целью минимизации риска;

– сегментирование депозитного портфеля (по клиентам, продуктам);

– дифференцированный подход к различным группам клиентов;

– конкурентоспособность банковских продуктов и услуг;

– необходимость эффективной комбинации ресурсов, обеспечение оптимального сочетания стабильных и летучих ресурсов при увеличении доли стабильных ресурсов в депозитном портфеле банка в условиях повышенных рисков (в том числе по депозитным операциям);

– учет концепции жизненного цикла в процессе формирования гаммы вкладов и депозитного портфеля в целом.

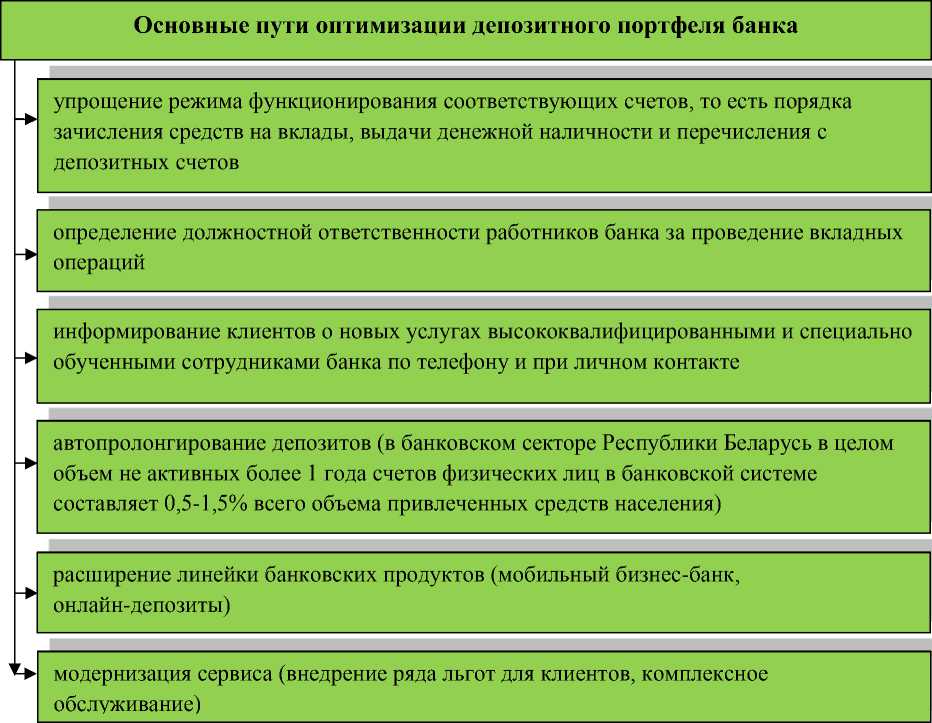

С целью оптимизации депозитного портфеля и для обеспечения большего поступления средств во вклады банкам целесообразно воспользоваться предложениями, указанными на рисунке 1.

В перспективе четкое размежевание разных видов депозитов – до востребования, срочных, условных, будет постепенно исчезать, что подтверждается опытом коммерческих банков развитых стран, где все больше расширяется сфера смешанных типов счетов.

Сложность задачи по привлечению средств частных клиентов банками заключается в том, что, несмотря на неуклонное падение покупательной способности рубля, далеко не все население спешит доверить свои средства банкам, предпочитая вкладывать средства в валюту, ликвидные товары или попросту хранить в тезаврации.

Рисунок 1 – Основные пути оптимизации депозитного портфеля банка

Не последнюю роль играют экономическая и юридическая неграмотность населения, недоверие к коммерческим банкам.

Альтернативным вариантом для значительной части населения и предприятий, желающих без риска инвестировать свободные средства, может стать относительно новый для белорусского рынка банковский продукт - структурированные депозиты.

Структурированным такой депозит называется потому, что деньги во вкладе для дальнейшего инвестирования банком делятся на части. Большая часть (80-90%) вкладывается банком в инструменты со стабильной фиксированной доходностью (облигации, депозиты, векселя), для того, чтобы заработанный доход покрывал оставшиеся 20-10% первоначального вклада. Таким образом, банк гарантирует вкладчику возврат 100% вложенного капитала.

С оставшимися 10-20% банк осуществляет инвестиции в высокодоходные, но также и высокорискованные производные инструменты (опционы). Именно опционная часть структурированного депозита и должна принести тот самый уровень доходности, который будет превышать инфляцию и ставки по обычным банковским депозитам.

В целом структурированный депозит можно определить как возможность получения более высокой доходности при полном отсутствии риска потери первоначальных вложений.

Предложенный вид вклада ориентирован большей частью на состоятельных клиентов, так как прослойка состоятельных граждан с легальным капиталом в Республике Беларусь постоянно растет. Потенциал белорусского рынка private banking большинство экспертов считает весьма значительным. По различным оценкам, на сегодняшний день охвачено от 15% до 25% состоятельных клиентов.

Банки могли бы предложить клиентам депозит, доходность которого привязана к какому-нибудь рыночному индексу. Клиент только по истечении срока вклада узнает размер процентной ставки, например к учетной ставке Национального банка Республики Беларусь, LIBOR, РТС, ценам на золото, нефть, валютной паре и т.д.

Этот вклад будет интересен в первую очередь людям, которые разбираются в изменениях финансового рынка и стремятся к большей независимости в принятии инвестиционных решений, однако не готовы сильно рисковать.

Особенно хочется отметить мультивалютный вклад с возможностью конвертации суммы из одной валюты в другую без потери процентов. Они страхуют от неожиданностей типа недавней девальвации. Данные вклады будут интересны вкладчикам, которые испытывают потребность в различных валютах для осуществления их расходов (часто выезжают за границу и т.п.). Также можно предложить выпускать банковскую платежную карточку, которая позволит осуществлять расходные операции по данному вкладу.

Можно предложить следующие направления повышения эффективности депозитных операций:

-

1 Определение оптимального периода хранения срочных вкладов как физических, так юридических лиц.

-

2 Корректировка процентных ставок по депозитам. Так банк может незначительно (дабы не потерять свою конкурентоспособность на рынке продавца депозитных продуктов) снизить процентные ставки по депозитам.

-

3 Четкая увязка сроков депозитов со сроками оборачиваемости кредитов, на выдачу которых могут быть направлены срочные депозиты. Этому необходимо уделить особое внимание, поскольку за счет депозитов, привлеченных на меньший срок, должны быть выданы и кредиты соответствующего срока, дабы иметь возможность иметь соизмеримые суммы процентных доходов и расходов.

В настоящее время при формировании ресурсной базы банков Республики Беларусь актуальными являются вопросы:

-

– улучшения структуры привлеченных ресурсов;

– несоответствия пассивов и активов по срокам, более низкого

удельного веса в пассивах банков привлеченных средств на длительный срок;

– недостаточной гарантии сохранности и возврата ресурсов, размещаемых в банках;

– низкого удельного веса ценных бумаг, эмитируемых банками.

Проведение вкладных операций банка является многогранным, гибким механизмом и от ее эффективной работы непосредственно зависит результат деятельности банка.

Развитие таких услуг требует от банковских учреждений внедрение новой техники и технологии ведения банковских операций с применением разнообразных средств, разнообразности и привлекательности условий вкладов. Наличие этих нововведений позволит удовлетворить потребности клиентов банка в разнообразных услугах, улучшить качество обслуживания, повысят заинтересованность физических лиц в размещении своих средств на текущих счетах в банках и таким образом поспособствуют привлечению новых вкладчиков.

Список литературы Пути оптимизации депозитной политики банка

- Мясникович, М.В. Эффективность банковской деятельности как фактор развития экономики / М.В. Мясникович // Белорусская экономика: анализ, прогноз, регулирование. - 2017. - № 6. - С. 3-8.

- Тарасов, В.И. Взаимосвязь кредитной политики, депозитного и ссудного процента // Вестник ассоциации белорусских банков. - 2018. - № 3. - С. 24-36.

- Витвицкий, М. Структурированные депозиты и их роль в современном банковском деле / М. Витвицкий // Вестник ассоциации белорусских банков. - 2009. - №22 (522). - С. 13-15.