Пути повышения финансовой устойчивости OOO «СМУ - 1 метростроя»

Автор: Велесевич Владимир Иванович, Мельникова Ольга Вячеславовна

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 1, 2013 года.

Бесплатный доступ

Статья посвящена вопросам анализа финансовой устойчивости ОООº«СМУ-1 Метростроя» и определения направлений ее повышения.

Финансовая устойчивость, платежеспособность, тип финансовой устойчивости, абсолютные и относительные показатели финансовой устойчивости

Короткий адрес: https://sciup.org/140215579

IDR: 140215579 | УДК: 658.

Текст научной статьи Пути повышения финансовой устойчивости OOO «СМУ - 1 метростроя»

Одной из важнейших задач исследования финансового состояния предприятия является анализ его финансовой устойчивости. В современной экономической литературе существует ряд трактовок понятия финансовая устойчивость [1-5]. Это обусловлено, прежде всего, его многогранностью и широтой, включающей оценку различных сторон деятельности организации в постоянно-меняющейся среде. Так по мнению автора работы [1] «Финансовая устойчивость – это состояние счетов предприятия, гарантирующее его постоянную платежеспособность». Она характеризуется финансовой независимостью от внешних заемных источников, наличием необходимой суммы собственных средств для обеспечения основных видов деятельности и способностью предприятия маневрировать финансовыми ресурсами. В [2] дано следующее определение: «Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска». Подобной точки зрения придерживаются и авторы работы [3], которые отмечают, что «Финансовая устойчивость – результат наличия определенного запаса прочности, защищающего предприятие от случайностей и резких изменений внешних факторов». Она является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и способствует путем их эффективного использования бесперебойному процессу производства и реализации готовой продукции. Автор работы [4] отмечает, что “финансовая устойчивость может быть определена как возможность обеспечения роста деловой активности компании при сохранении платежеспособности в условиях допустимого уровня финансового риска».

На финансовую устойчивость предприятия влияет множество внешних и внутренних факторов. Воздействовать на внешние факторы предприятие не в состоянии, а может лишь адаптироваться к их влиянию. По другому обстоит дело с внутренними факторами, на которые предприятие способно влиять, корректировать их воздействие и тем самым управлять ими. К внутренним факторам, влияющим на финансовую устойчивость предприятия, прежде всего, следует отнести: структуру выпускаемой продукции; состав и структуру активов предприятия и стратегию управления ими; размер оплаченного уставного капитала; наличие собственных финансовых ресурсов и возможности их дополнительной мобилизации на рынке ссудных капиталов и др.

Для оценки финансовой устойчивости предприятия в существующей практике используют две группы финансовых показателей: абсолютные показатели финансовой устойчивости, характеризующие состояние запасов и обеспеченность их источниками формирования, и относительные, определяющие состояние основных и оборотных средств предприятия. С помощью абсолютных показателей определяют тип финансовой устойчивости предприятия: абсолютную устойчивость, нормальную, неустойчивое финансовое состояние или кризисное финансовое состояние. Относительные показатели финансовой устойчивости позволяют выявить реальное финансовое состояние, сильные и слабые стороны предприятия путем сравнения рассчитанных значений финансовых коэффициентов с нормативными, с их значениями за предыдущий период, а также с аналогичными показателями других предприятий отрасли. По результатам оценки финансовой устойчивости можно сделать выводы: о степени зависимости предприятия от обязательств; интенсивности использования заемных средств и возможности увеличения доли заемного капитала; эффективности использования заемных средств.

Рассмотрим методику оценки финансовой устойчивости предприятия на примере общества с ограниченной ответственностью “СМУ-1 Метростроя».

ООО “СМУ-1 Метростроя” организовано в составе ОАО “Мосметрострой” в 2003 году на базе ДП “СМУ-1 Мосметростроя” образованного 1 августа 1980 года на основании приказа Министерства транспортного строительства. Таким образом была сохранена высокая квалификация инженерно-технических работников управления и рабочих, на протяжении многих лет строивших московский метрополитен и объекты городской инфраструктуры.

Предметом основной деятельности организации являются:

-

- Выполнение строительно-монтажных работ: возведение конструкций зданий и сооружений из сборного и монолитного железобетона, изготовление и монтаж металлоконструкций, работы по устройству внутренних инженерных систем, работы по защите конструкций от коррозии, отделочные работы различного уровня сложности, монтаж технологического оборудования, земляные работы, специальные работы в грунтах.

-

- Выполнение проектных работ: проектирование зданий и сооружений, проектирование инженерных сетей и систем, разработка проектов производства работ, технологических карт, сметной документации.

-

- Выполнение буровзрывных работ при строительных работах общего назначения.

За свою историю организация построила несколько десятков промышленных объектов. Были построены и пущены в эксплуатацию станции столичного метрополитена “ Чеховская”, “ Крестьянская застава”, “Марьино”, “Улица Академика Янгеля”, “Аннино”, “Бульвар Дмитрия Донского”, “Трубная”, “Сретенский бульвар”, “Митино”, “Марьина роща” и др. Коллектив организации принимал активное участие в программах Правительства Москвы по реконструкции МКАД и строительству Третьего транспортного кольца.

В настоящее время в ООО “СМУ-1 Метростроя” работает более 900 человек, собственный парк строительной техники составляет более 30 единиц.

Основные технико-экономические показатели работы ООО “СМУ-1 Метростроя” за 2007-2011 годы приведены в табл. 1 и на рис. 1-4.

Основные ТЭП работы ООО “СМУ-1 Метростроя”

Таблица 1.

|

Наименование показателя |

Годы |

||||

|

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

1. Объем строительномонолитных работ в текущих ценах, тыс. руб. |

1284283,6 |

1774493,7 |

1312525,6 |

1110374,5 |

925456,9 |

|

2. Численность работающих человек, |

1355 |

1348 |

1152 |

948 |

929 |

|

в т.ч. рабочих |

1172 |

1161 |

978 |

805 |

805 |

|

АХП |

183 |

187 |

174 |

143 |

124 |

|

3. Выработка в руб. на 1 человека |

78984,23 |

109699,17 |

94945,43 |

97581,03 |

83015,51 |

|

4. Удельный вес заработной платы в объеме СМР |

0,27 |

0,25 |

0,29 |

0,30 |

0,27 |

|

5. Среднемесячная заработная плата |

21017,29 |

26984,76 |

27675,67 |

28904,70 |

22427,39 |

|

Всего рабочих |

19187,7 |

24991,41 |

25762,72 |

27107,49 |

20208,20 |

|

АХП |

32734,67 |

39360,56 |

38477,93 |

38358,93 |

37483,39 |

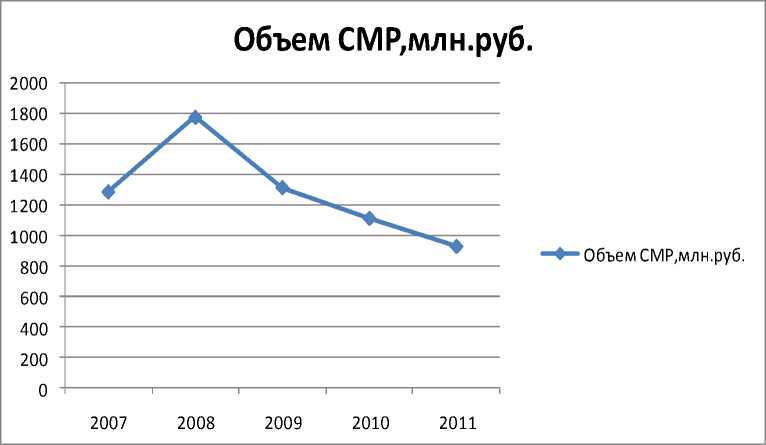

Рис. 1. Динамика объема строительно-монтажных работ

Численность работающих, чел.

■ численность работающих, чел.

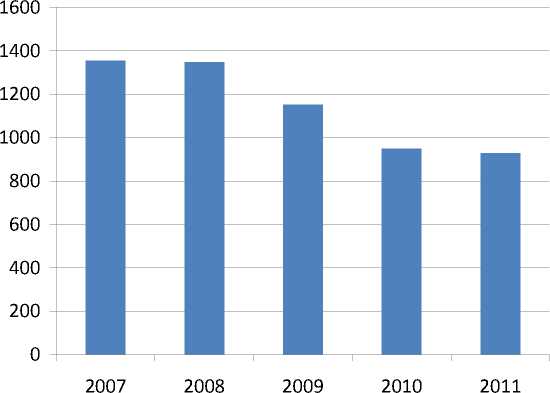

Рис 2. Динамика численности работающих

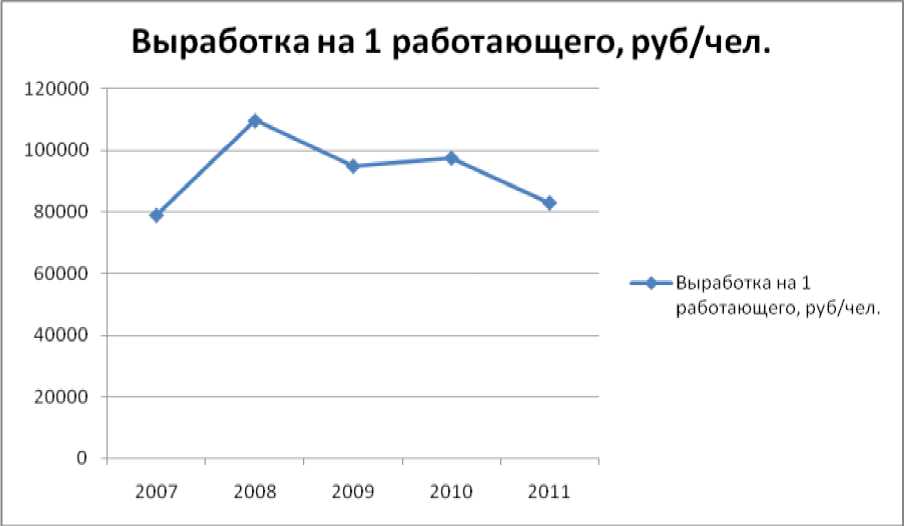

Рис 3. Динамика выработки на 1 человека

Среднемесячная заработная плата

■ Среднемесячная з.п.

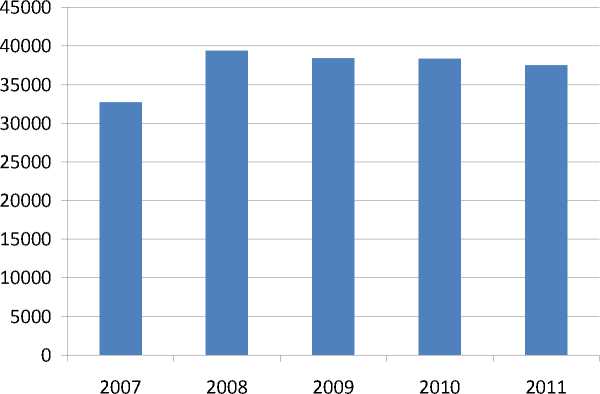

Рис 4. Динамика среднемесячной заработной платы АХП

Из данных табл. 1 видно, что объем строительно-монтажных работ с 2008 года постоянно снижается. За рассматриваемый период численность работающих сократилась с 1355 человек в 2007 году до 929 в 2011 году ( на 426 чел. или на 31,44%). При этом численность АХП сократилась с 183 человек до 124 человек (на 59чел. или на 32,24%). За 2007-2011 годы среднемесячная заработная плата возросла с 21017,29 руб. до 22427,39 руб. В целом финансово-экономическое состояние предприятия ухудшается.

Для установления типа финансовой устойчивости промышленного предприятия целесообразно использовать методику расчета трехкомпонентного показателя [5]. В табл.2 приведены результаты расчета данного показателя для ОOО «СМУ-1 Метростроя» за период с 1.01.2010 года по 1.01.2012 г.

Таблица 2.

Определение типа финансовой устойчивости ООО «СМУ-1 Метростроя».

|

Наименование показателя |

Условное обозначение |

Значение на: |

||

|

1.01.2010 |

1.01.2011 |

1.01.2012 |

||

|

1.Источники формирования собственных оборотных средств (стр.490 ф. №1) |

СИ |

436672 |

441101 |

351224 |

|

2.Внеоборотные активы |

ВА |

45589 |

38207 |

35446 |

|

3.Наличие собственных оборотных средств (стр.1 – стр.2) |

СОС |

391083 |

302894 |

315778 |

|

4.Долгосрочные пассивы (стр.590 ф. №1) |

ДП |

1938 |

268 |

385 |

|

5.Наличие собственных и долгосрочных заемных источников формирования средств (стр.3 + стр.4) |

СД |

393021 |

303162 |

316163 |

|

6.Краткосрочные заемные средства (стр.610 ф. №1) |

КЗС |

0 |

0 |

0 |

|

7.Общая величина основных источников (стр.5 + стр.6) |

ОИ |

393021 |

303162 |

316163 |

|

8.Общая величина запасов (стр.210 ф. №1) |

З |

176848 |

85253 |

235755 |

|

9.Излишек (+), недостаток (-) собственных оборотных средств (стр.3 – стр.8) |

∆СОС |

214235 |

217641 |

80023 |

|

10.Излишек (+), недостаток (-) собственных и долгосрочных источников формирования запасов (стр.5 – стр.8) |

∆СД |

216173 |

217909 |

80408 |

|

11.Излишек (+), недостаток (-) основных источников формирования запасов (стр.7 – стр.8) |

∆ОИ |

216173 |

217909 |

80408 |

|

12. Трехкомпонентный показатель типа финансовой устойчивости |

S |

(1;1;1) |

(1;1;1) |

(1;1;1) |

Анализ данных табл. 2 показывает, что за 2010 – 2011 гг. все виды источников формирования запасов сократились на 20% (85448 тыс. руб.). Вместе с тем трехкомпонентный показатель характеризует финансовую устойчивость за анализируемый период как абсолютную. Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредиторов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности [6]. Поэтому при возникновении кризисной ситуации восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов. Этот вывод подтверждают приведенные в табл.3 относительные показатели финансовой устойчивости по предприятию за 2011 год и в табл.4 - показатели оборачиваемости оборотных средств за 2010 – 2011 годы.

Таблица 3.

Относительные показатели финансовой устойчивости ООО «СМУ-1 Метростроя» за 2011 г.

|

Наименование коэффициентов |

Значение на: |

Изменения за период |

Нормативные значения |

|

|

начало года |

конец года |

|||

|

1. Коэффициент финансовой независимости |

0,338 |

0,381 |

+0,043 |

>0,5 |

|

2. Коэффициент задолженностей |

2,012 |

1,623 |

-0,389 |

=0,67 <1 |

|

3. Коэффициент самофинансирования |

0,497 |

0,616 |

+0,119 |

≥1,0 |

|

4. Коэффициент обеспеченности собственными оборотными средствами |

0,304 |

0,356 |

+0,052 |

≥0,1 |

|

5. Коэффициент маневренности |

0,878 |

0,899 |

+0,021 |

≥0,2÷0,5 |

|

6. Коэффициент финансовой напряженности |

0,668 |

0,619 |

-0,049 |

≤0,5 |

|

7. Коэффициент соотношения мобильных и иммобилизованных активов |

23,66 |

24,99 |

+1,330 |

- |

|

8. Коэффициент имущества производственного назначения (реального имущества) |

0,128 |

0,294 |

+0,166 |

≥0,5 |

Из данных табл. 3 видно, что коэффициент финансовой независимости как на начало, так и на конец года имеет значения ниже нормативных. Это означает, что предприятие постепенно теряет свою финансовую независимость и дальнейшая эффективность его функционирования зависит от внешнего финансирования.

На рост финансовой зависимости ООО “СМУ-1 Метростроя” от внешних кредиторов и инвесторов указывают также значения коэффициента задолженности (значения 2,012 на начало года и 1,623 на конец 2011 года) при рекомендуемом значении 0,67 (нормативном <1).

Коэффициент самофинансирования также имеет значение ниже нормативных (0,497 на начало года и 0,616 на конец года) при рекомендуемом значении >1.

Коэффициент обеспеченности собственными оборотными средствами в течение года имел значения выше рекомендуемых (0,304 и 0,356) при норме ≥0,1. Это означает, что собственных средств, необходимых для обеспечения финансовой устойчивости ООО “СМУ-1 Метростроя” достаточно.

Коэффициент маневренности собственного капитала свидетельствует, что собственные источники средств ООО “СМУ-1 Метростроя” с финансовой точки зрения достаточно мобильны.

Коэффициент соотношения заемных и собственных средств имеет значения 2,012 и 1,623 при норме <1,0. Рост данного коэффициента свидетельствует об усилении зависимости организации от привлеченного капитала.

Итак, проведенный анализ показал, что для определения уровня финансовой устойчивости при проведении финансового анализа организации необходимо использовать в совокупности систему абсолютных и относительных показателей. С помощью последних можно выявить степень обеспеченности запасов и затрат источниками их формирования, оценить динамику финансовой структуры организации и степень зависимости организации от внешних инвесторов и кредиторов. Для поиска возможных путей решения возникших проблем выполнен анализ оборачиваемости оборотного капитала предприятия (см. табл. 4).

Таблица 4

Показатели оборачиваемости оборотных средств по предприятию в 2010÷2011 годах

|

Наименование показателей |

Значение |

Отклонения |

|

|

базисный период |

отчетный период |

||

|

1. Выручка от реализации продукции, работ и услуг, тыс. руб. |

2489407 |

2263688 |

-225719 |

|

2. Средние остатки всех оборотных средств, тыс. руб. |

1004781,5 |

894686 |

-109913,5 |

|

3. Коэффициент оборачиваемости, число оборотов |

2,48 |

2,53 |

+0,05 |

|

4. Длительность одного оборота, дней |

145,3 |

142,31 |

-2,99 |

|

5. Коэффициент закрепления оборотных средств |

0,40 |

0,39 |

-0,01 |

Из данных табл.4 видно, что в 2011 г. оборачиваемость увеличилась на 0,05 оборота и составила 2,35 оборота за год или 142,31 дня. Это является положительным моментом в управлении финансами предприятия, так как оборачиваемость выросла на 2,99 дня, что привело к снижению потребности в оборотном капитале на 18478,384 тыс. руб., увеличению объема производства продукции и прибыли от реализации продукции. Но такого роста коэффициента оборачиваемости явно недостаточно.

С учетом вышеизложенного в качестве основных направлений повышения финансовой устойчивости предприятия следует выделить:

-

1. Ускорение оборачиваемости оборотного капитала (анализ показателей оборачиваемости, разработка мероприятий по снижению продолжительности финансового цикла, проведение обоснованной рациональной кредитной политики по отношению к партнерам по бизнесу, систематический анализ расчетов с дебиторами и эффективное взыскание платежей по дебиторским задолженностям, оптимизация денежных средств, находящихся в кассе и на расчетных счетах и т.п.).

-

2. Увеличение собственного капитала за счет внутренних и внешних источников ( использования нераспределенной прибыли и т.п.).

-

3. Уменьшения запасов и затрат до нормативных (планирование и определение нормативного уровня запасов и затрат, оптимизация объема запасов и затрат по их приобретению, определение

-

4. Другие мероприятия.

минимального уровня текущих запасов сезонных потребностей, реализация сверхнормативных запасов, маневрирование запасами и использование прогрессивных форм их поставок и потребления и т.п.).

Это позволит улучшить финансовую ситуацию на предприятии и повысит его финансовую устойчивость.

Список литературы Пути повышения финансовой устойчивости OOO «СМУ - 1 метростроя»

- Дыбаль С.В. Финансовый анализ: теория и практика: Учебное пособие. -СПб.: Издательский дом «Бизнес-пресса», 2004.

- Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие. -2-е издание, переработанное и дополненное. -М.: Издательство «Дело и сервис», Новосибирск: Издательский дом «Сибирское соглашение», 1999.

- Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ: Учебное пособие. -М.: ТК Велби, Изд-во Проспект, 2005.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для магистров. -2-е изд., перераб. и доп. -М.: Издательство Юрайт, 2012.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебник. -7-е изд., перераб. и доп. -М.: Издательство «Дело и Сервис», 2009.

- Велесевич В.И., Попова Э.А. Учет и анализ нестабильности на несостоятельном предприятии: учебное пособие для студентов вузов. -М.: МГГУ, 2010.