Пути повышения инвестиционной привлекательности организации

Бесплатный доступ

Практически любое направление бизнеса в современный период времени характеризуется высоким уровнем конкуренции. Для сохранения своих позиций и достижения лидерства организациям необходимо постоянно развиваться, осваивать новые технологии, расширять сферы деятельности. В подобных условиях периодически наступает момент, когда руководство организации понимает, что дальнейшее развитие невозможно без притока инвестиций.

Деловая активность, инвестиции, инвестиционная привлекательность, ликвидность, платежеспособность, финансовая устойчивость

Короткий адрес: https://sciup.org/140276702

IDR: 140276702

Ways to increase investment appeal of organization

Almost any line of business in the modern period is characterized by a high level of competition. To maintain its position and achieve leadership necessary to continue to develop organizations to develop new technology, expand the scope of activities. In such circumstances, the time comes periodically, when the leadership of the organization understands that further development is impossible without the inflow of investments.

Текст научной статьи Пути повышения инвестиционной привлекательности организации

Привлечение инвестиций дает организации конкурентные преимущества и зачастую является мощнейшим средством роста [4, с. 3]. Основной целью привлечения инвестиций является повышение эффективности деятельности организации. Для привлечения дополнительных финансовых ресурсов организация должна обладать высоким уровнем инвестиционной привлекательности, достаточным для того, чтобы убедить инвесторов вложить в нее свои деньги. [5, с. 212].

Инвестиционная привлекательность – это система экономических отношений между субъектами хозяйствования по поводу эффективного развития бизнеса и поддержания его конкурентоспособности.

Основное число методик анализа инвестиционной привлекательности предполагает расчет трех групп показателей: платежеспособности, финансовой устойчивости, деловой активности. Таким образом, мероприятия для повышения инвестиционной привлекательности организации основываются на поддержании этих трех групп показателей на уровне в пределах нормы.

Платежеспособность организации оценивается через построение уплотненного (агрегированного) баланса, расчет абсолютных показателей ликвидности и расчет относительных показателей ликвидности.

Для оценки ликвидности баланса сопоставляются итоги по каждой группе его активов и пассивов. В случае, когда одно или несколько неравенств имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Существуют два способа повысить текущую ликвидность организации:

-

- уменьшить долю краткосрочных обязательств в пассивах организации путем перевода части краткосрочной задолженности в долгосрочную;

-

- увеличить долю ликвидных (оборотных) активов за счет снижения доли внеоборотных активов.

Кроме того, повысить ликвидность организации можно через ускорение оборачиваемости активов. Сокращение цикла позволяет менее ликвидным активам (запасам) быстрее превращаться в высоколиквидные активы (дебиторскую задолженность, денежные средства). Это повышает способность организации рассчитываться по своим обязательствам.

Показатель быстрой ликвидности можно повысить следующим образом:

-

- уменьшить текущую кредиторскую задолженность организации путем изменений источников финансирования в пользу долгосрочных заимствований;

-

- снизить долю менее ликвидных активов (внеоборотных активов, запасов), переведя их в более ликвидные (дебиторскую задолженность, финансовые вложения и денежные средства), например, реализовать неиспользуемые или излишние объекты, запасы.

Финансовая устойчивость организации анализируется тремя способами: использование простых соотношений, использование абсолютных показателей финансовой устойчивости и использование относительных показателей финансовой устойчивости.

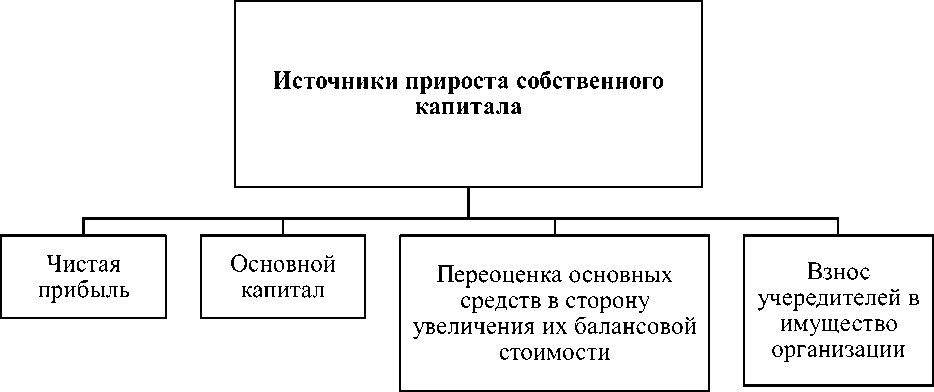

Для того, чтобы повысить финансовую устойчивость организации, ей необходимо увеличить собственный капитал, чтобы он стал больше половины

валюты баланса [1, с. 72]. Источники прироста собственного капитала организации представлены на рисунке 1.

Рисунок 1 – Источники прироста собственного капитала организации

Заемный капитал, наоборот, необходимо уменьшить. Этого можно добиться путем погашения долга перед кредиторами.

Анализ деловой активности основывается на анализе показателей оборачиваемости и рентабельности. Чем выше выручка и прибыль, тем выше эти показатели.

Для увеличения выручки и прибыли можно провести такие мероприятия как: увеличение выпуска продукции, улучшение качества продукции, снижение себестоимости продукции, снижение затрат на производство, расширение рынка продаж, рациональное расходование экономических ресурсов, ликвидация непроизводственных расходов и потерь.

Реализация такой программы позволяет ускорить привлечение финансовых ресурсов и снизить их стоимость. Описанные выше мероприятия не требуют существенных материальных затрат, но результатом их реализации является повышение эффективности ее работы [6, с. 1059].

В заключение отметим, что подготовка предприятия к привлечению инвестиций – достаточно сложный процесс. Организация может сформировать программу мероприятий для повышения инвестиционной привлекательности, исходя из своих индивидуальных особенностей и сложившейся конъюнктуры рынков капитала. Реализация этих программ позволяет ускорить привлечение финансовых ресурсов и снизить их стоимость.

Список литературы Пути повышения инвестиционной привлекательности организации

- Колущинская, О. Ю. Методы оценки финансовой привлекательности предприятий / О. Ю. Колущинская // Сибирский торгово-экономический журнал. - 2015. - №1. - С. 72-76.

- Немцева, Ю. В. Управление инвестиционным портфелем страховщика: проблемы формирования, оценка эффективности // Сибирская финансовая школа. - 2013. - № 4 (99). - С. 81-85.

- Немцева, Ю. В., Матвеев А. Л. Рискоориентированный подход к управлению инвестиционной деятельностью страховой организации // Российское предпринимательство. - 2015. - Т.16. № 8. - С. 1129-1144.

- Синицкая, Н. Я. Финансовые аспекты управления современным предприятием: учеб. Пособие / Н. Я. Синицкая. - М.: Директ-Медиа. - 2014. - 353 с.

- Филимонов, В. С. Понятие инвестиционной привлекательности предприятия в современных рыночных условиях / В. С. Филимонов // Актуальные проблемы науки, экономики и образования XXI века. - 2012. - С. 212-216.

- Храмова, О. О. Некоторые пути повышения инвестиционной привлекательности предприятия / О. О. Храмова, В. С. Павлов // Молодой ученый. - 2016. - №11. - С. 1056-1059