Пути повышения эффективности использования инвестиционного потенциала организации

Автор: Скаделова К.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (66), 2020 года.

Бесплатный доступ

В статье рассматриваются основные механизмы повышения эффективности инвестиционного потенциала организации. То, как используется имеющаяся собственность, напрямую определяет эффективность использования потенциала предприятия. Зачастую проблемой развития бизнеса является отсутствие стратегии развития предприятия, а также недостаточный уровень ответственности руководителя. Каждая из перечисленных причин взаимосвязана между собой. Эффективная стратегия развития предприятия требует экономического анализа, результативная информация которого определяет его возможный потенциал.

Инвестиции, ресурсы, потенциал, оценка, эффективность, предприятие

Короткий адрес: https://sciup.org/170182911

IDR: 170182911 | DOI: 10.24411/2411-0450-2020-10667

Ways to improve the efficiency of using the investment potential of the organization

The article discusses the main mechanisms for improving the efficiency of an organization's investment potential. How the existing property is used directly determines the efficiency of using the potential of the enterprise. Often, the problem of business development is the lack of a strategy for the development of the enterprise, as well as an insufficient level of responsibility of the Manager. Each of these reasons is interrelated. An effective strategy for the development of an enterprise requires economic analysis, the effective information of which determines its possible potential.

Текст научной статьи Пути повышения эффективности использования инвестиционного потенциала организации

Внешняя и внутренняя среда предприятия во многом определяют его имущественный и экономический потенциал. Имущественный потенциал предприятия предполагает стоимостную оценку потенциала предприятия. Стоимостная оценка потенциала предприятия определяется имеющимися активами и источниками их финансирования, а также стоимостью имеющихся ресурсов. Экономический потенциал предприятия определяется устойчивостью его финансового положения, т.е. обеспеченностью собственным капиталом активов [4]. Увеличение экономического потенциала предприятия напрямую инициирует развитие бизнеса, предопределяет эффективную разумную систему менеджмента.

Результаты экономического анализа, на протяжении длительного периода времени, были востребованы при принятии различных управленческих решениях. В части касающейся финансового анализа отмечалась его невостребованность, так как финансовая составляющая результатов деятельности предприятия в условиях директивно-управляемой экономики не имела принципиального значения для предприятия. Параллельно получала развитие хозяйственная деятельность и ее анализ. Бухгалтеру необходимо владеть инстру- ментом воздействия на финансовое состояние предприятия [5].

Международные стандарты финансовой отчётности показывают, что результаты деятельности организации интересуют в первую очередь инвесторов. Данный аспект на первый план выводит оценку потенциала компании. Для собственника, который вкладывает средства в организацию, первостепенным фактором является оценка возможности развития предприятия, а именно возможность получения дохода на вложенный капитал.

Влияние научно-технического прогресса и закономерностей процесса воспроизводства на рост конкурентоспособности предприятия обуславливает новый подход к экономической сути современного производственного потенциала предприятия в условиях инновационного развития экономики [2].

Особое место в повышении эффективности формирования производственного конкурентного потенциала предприятия уделяют предпосылкам материальнотехнического характера. К ним относятся: объем и степень использования основных производственных фондов; нововведения на предприятии; оптимальная загрузка механизмов и машин, требующая оценки эффективности загрузки производственных мощностей [6]. Данные предпосылки яв- ляются ключевыми при оценивании эффективности использования конкурентного потенциала производственного предприятия.

Полагаясь на практику, улучшение производственного потенциала хозяйственного звена отраслевой экономики реализуются в одной из следующих форм: расширение организации, реконструкция, техническое перевооружение или новое строительство.

При этом реконструкция и техническое перевооружение не создают новые рабочие места, но сохраняют возможность использования имеющегося квалифицированного персонала и положительных практик производства продукции, имеющихся производственных связей между строительными организациями, производственной и социальной инфраструктурой [3].

Процесс модернизации предприятий предполагает необходимость взаимосвязанного совершенствования элементов конкурентоспособности предприятия и рассматривается как форма воспроизводства основных фондов и форма обновления всего производственного потенциала предприятия [1].

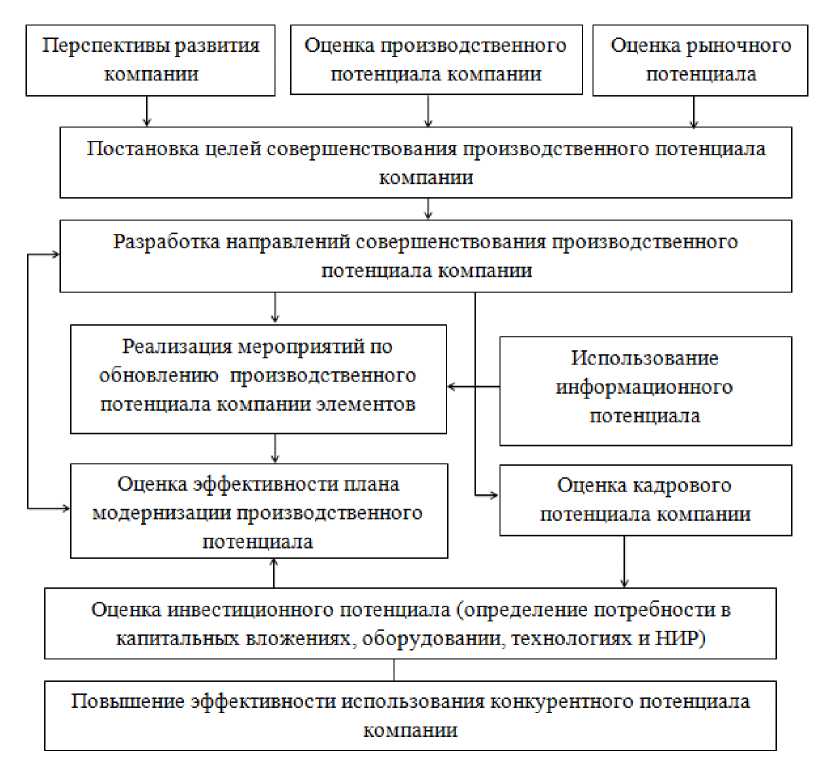

Данная модель развития предприятия предопределяет дальнейшее совершенствование методологии планирования воспроизводственных процессов. Особо актуален, при рассмотрении данной проблемы, целевой подход при разработке алгоритма повышения эффективности использования конкурентного потенциала предприятия. Смеха наглядно представлена на рисунке 1.

Рис. 1. Алгоритм повышения эффективности использования конкурентного потенциала компании

Эти формы обновления производственного потенциала предприятия доказывают их высокую экономическую эффективность. Рассмотрим, например, деятельность строительной организации. Опыт такого предприятия показывает, как при техническом перевооружении срок осуществления капитальных вложений снижается в 2-3 раза по сравнению с расширением или новым строительством. Также сокращается средняя продолжительность инвестиционного цикла в 2 раза, а дельные капитальные вложения в 3 раза. Капитальные затраты окупаются в 1,5-2 раза быстрее. Затраты при реконструкции на единицу производственной мощности в среднем приблизительно на 25% ниже, чем при новом строительстве. Вследствие чего освоение и создание мощностей происходит в 1,5 раза быстрее. Формы обновления производства, такие как улучшение условий труда и рост технической оснащенности, позволяют улучшить квалификацию рабочего персонала и повысить привлекательность рабочих профессий. Следует отметить, что техническое перевооружение и реконструкция производственного потенциала предприятия представляют собой социальную и техническую значимость [7].

Ученые с запада, а именно руководитель быстро растущей консалтинговой фирмы «Renaissance Strategy Group» штата Массачусетс (Дэвид Нортон) и профессор Гарвардской бизнес-школы (Роберт Каплан) обосновали концепцию взвешенной сбалансированной системы показателей (ССП). Такая система расширяет используемые измерения результатов хозяйственной деятельности организации. Изначально система формируется на высшем уровне руководства, после чего спускается на уровень хозяйственных подразделений и персонала [8]. Таким образом, реализация сбалансированной системы показателей выстраивается по принципу «сверху-вниз». Разработка данной системы и ее внедрение в организацию занимает около четырех месяцев. Ниже приведена таблица 1 для оценки экономической эффективности.

Данные таблицы показывают направления получения экономического эффекта, факторы, определяющие эффективность, и показатели деятельности, на которые воздействуют установленные факторы.

Важно учесть, что при анализе и рассмотрении показателей необходимо учитывать, что рыночные отношения предполагают использование таких показателей, которые в каждой из сфер бизнеса должны быть свои (зачастую нигде более не применяются).

Таблица 1. Направления, факторы и показатели экономической эффективности

|

Направления получения экономического эффекта |

Факторы, обуславливающие экономическую эффективность |

Показатели деятельности организации, которые подвергаются воздействию факторов |

|

|

|

Нет такого показателя хозяйственной деятельности организации, который пригодился бы на все случаи жизни. Для того чтобы развиваться в условиях острой конкуренции, руководитель должен видеть, чувствовать результаты всех видов деятельности, а это означает, что необходимо формирование системы взаимосвязанных показателей, отражающих степень достижения целей, период и тип организации.

Список литературы Пути повышения эффективности использования инвестиционного потенциала организации

- Арзямов А., Берлин А. Планирование капитальных вложений на предприятии в условиях инвестиционного кризиса // Проблемы теории и практики управления. - 2017. - №5. - С. 32.

- Ашхотов В.Ю., Климовских Н.В. Обеспечение устойчивости развития предпринимательских структур санаторно-курортного комплекса // Нальчик, 2015.

- Климовских Н.В. Применение метода рейтинговых оценок бизнеса в обеспечении устойчивого развития предпринимательских структур санаторно-курортного комплекса // Психология. Экономика. Право. - 2014. - № 4. - С. 60-67.

- Климовских Н.В., Искандарян Г.О. Экономика предприятия: учебно-методическое пособие. - Краснодар, 2015.

- Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2015. - 560 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - 2-е изд. - М.: ЮНИТИ-ДАНА, 2015. - 448 с.

- Симионов Р.Ю. Стоимостная оценка экономического потенциала строительного предприятия: подходы и методы // Экономический анализ: теория и практика. - 2017. - №2. - С. 83.

- Райзберг Б.А., Костецкий Н.С., Янковский Е.В. Антикризисное управление - основа оздоровления предприятия // Эксперт. - 2018. - №10. - 200 с.