Пути повышения эффективности использования оборотных средств предприятия металлургической отрасли

Автор: Рыжкина А.Е., Валькович О.Н., Сланченко Л.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

Данная статья посвящена рассмотрению оборотных средств компании, которые являются неотъемлемой частью экономической деятельности организаций. В статье рассмотрены элементы оборотных средств, а также роль оборотных средств в обеспечении непрерывности производственной деятельности. В качестве объекта анализа авторами рассмотрен ПАО «Магнитогорский металлургический комбинат», являющийся ведущим в данной отрасли. Также были рассчитаны показатели эффективности использования оборотных средств на данном предприятии, на основании которых авторами были предложены мероприятия по повышению эффективности использования данных показателей.

Оборотные средства, анализ, эффективность, оборачиваемость, мероприятия, металлургическая отрасль

Короткий адрес: https://sciup.org/170182396

IDR: 170182396 | DOI: 10.24411/2411-0450-2020-11123

The ways to improve the efficiency of working capital of metallurgical enterprises

This article is devoted to the consideration of the company's working capital, which is an integral part of the economic activities of organizations. The article discusses the elements of working capital, as well as the role of working capital in ensuring the continuity of production activities. As an object of analysis, the authors considered PJSC Magnitogorsk iron and steel works, which is a leading company in this industry. Also, the indicators of the efficiency of working capital use at this enterprise were calculated, on the basis of which the authors proposed measures to improve the efficiency of using these indicators.

Текст научной статьи Пути повышения эффективности использования оборотных средств предприятия металлургической отрасли

Оборотные средства предприятия – это денежные средства, авансируемые на покрытие текущих расходов фирмы, связанных с производством продукции (работ, услуг), а также финансовой деятельностью [1], которые являются важнейшими ресурсами обеспечения текущего финансирования предприятия.

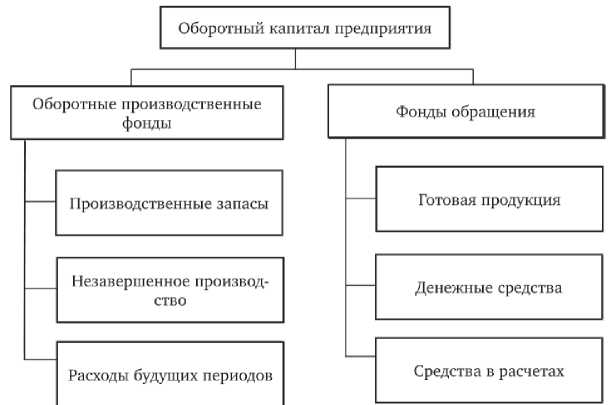

Оборотные средства на стадии производства функционируют в виде оборотных производственных фондов, а на стадии об- ращения – в виде фондов обращения. Данная классификация представлена на рисунке 1 [2].

Оборотные фонды – это средства производства (предметы труда), которые единожды участвуют в процессе производственного цикла и полностью переносят свою стоимость на стоимость готовой продукции. Следует отметить, что оборотные фонды теряют свою натуральную стоимость в процессе производства [3].

Рис. 1. Элементный состав оборотный средств по сферам обращения

Производственные оборотные фонды принято делить на 2 крупные группы: производственные запасы и незавершенное производство, которые в свою очередь включают несколько подгрупп.

Производственные запасы представляют собой сырье и другие материалы, поступившие на предприятие, но еще не переданные в производство. Они включают в себя [4]:

-

- сырье, то есть продукцию предприятий добывающих отраслей, являющегося одной из составных частей будущей готовой продукции;

-

- основные и вспомогательные материалы - продукции перерабатывающих отраслей. Основные материалы непосредственно входят в состав изготавливаемого продукта, а вспомогательные - направлены на обеспечение нормального хода технологического процесса либо использование для придания конечному продукту завершенного вида;

-

- топливо, тара и тарные материалы, запчасти для текущего ремонта, инвентарь и хоз. принадлежности;

-

- покупные полуфабрикаты, представляющие собой предметы труда, прошедшие предварительно определенную обработку для использования в конкретном производственном процессе.

Оборотные фонды в сфере производства, в свою очередь, состоят из [5]:

-

- незавершенного производства, представляющего собой не прошедшую предусмотренный технологией полный цикл производства продукцию, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку;

— полуфабрикатов собственного производства - материалов, подвергшихся определенной технологической обработке и подлежащих доработке в последующих производственных единицах (цехах или переделах предприятия) или укомплектованию в изделия.

— расходов будущих периодов, то есть затрат, которые произвело предприятие в предшествующем и/или отчетном периодах, но подлежащие включению в себестоимость продукции (работ, услуг)

в последующие периоды деятельности организации.

Стоит отметить, что стоимость незавершенного производства, полуфабрикатов собственного производства и расходов будущих периодов складывается из уже израсходованных на эту продукцию сырья, основных и вспомогательных материалов, топлива, энергии, амортизационных отчислений, а также начисленной заработной платы и отчислений во внебюджетные фонды.

Фонды обращения - это часть оборотных средств, функционирующая в сфере обращения в товарной и денежной формах, выполняя платежно-расчетную функцию, при этом позволяя возмещать текущие затраты на производство и реализацию продукции (работ, услуг), осуществлять воспроизводство материальных ресурсов [6]. Они включают в себя:

-

- готовую продукцию - изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям;

-

- денежные средства - денежные средства в кассе и на банковских депозитах до востребования;

-

- эквиваленты денежных средств - это краткосрочные высоколиквидные инвестиции, которые можно легко конвертировать в известные суммы денежных средств и которые подвержены незначительному риску изменения стоимости;

-

- средства в расчетах или дебиторскую задолженность - средства предприятия, временно отвлеченные из его оборота при расчетах с юридическими и физическими лицами.

Оборотные активы играют важную роль в деятельности любого предприятия. Это объясняется следующими аспектами [7]:

-

- наличие оборотных средств является обязательное условием начала и нормального функционирования производства и сбыта продукции (работ, услуг);

-

- структура, объем и скорость оборота данных активов влияют на платежеспособность компании;

-

- эффективность использования оборотных активов оказывает значительное

воздействие на уровень затрат, прибыль, рентабельность и т. д.

Оборотные производственные фонды способствуют непрерывности производственного процесса, а фонды обращения – сбыт произведенной готовой продукции на рынке и получение денежных средств от продажи.

Особое значение имеет грамотная организация, контроль оборотных средств и их эффективное управление. Так как оборотные средства содержат в себе и денежные, и материальные ресурсы, то от их эффективной организации и применения зависит не только производственный процесс, то и финансовая стабильность предприятия [7].

Методология исследования.

Потребность в оборотных средствах напрямую связана с объемами производства и временем одного оборота. На основании этого в качестве важнейших показателей эффективности использования оборотных средств принято выделять скорость их оборота, то есть коэффициент оборачиваемости (Коб), и длительность одного оборота в днях (Тоб) [3]. В таблице 1 представлена методика расчета данных показателей по таким элементам оборотных средств, как производственные запасы, незавершенное производство, готовая продукция и дебиторская задолженность.

Таблица 1. Методика расчета показателей эффективности элементов оборотных средств компании

|

Показатель |

Формулы |

Характеристика |

|||||||

|

Ср. производ. запасы |

Ср. запасы НЗП |

Ср. запасы ГП |

Ср. остатка ДЗ |

||||||

|

Оборачиваемость |

X h 05 X h 05 СО h 05 s |

3 05 С 05 СО X СО X О X X си X X X |

X о X о си ю х со X о X к |

к со X 3 05 X 05 со си X X си х |

X о X о си ю и X со X о X X |

X 3 05 X 05 со си X X си X |

Отражает обновляемость запасов сырья, материалов и готовой продукции в теч. расчет. периода. |

||

|

S К g: я |

|||||||||

|

Срок хранения |

о кО СО |

со X 05 СО со X о х X X X 05 X о ю о |

о кО со |

с со X X о 05 X 05 со X X X т 05 X о ю о |

о ко со |

X X о 05 X 05 со X X X т 05 X о ю о |

о КО со |

со X и о си 05 X X т 05 X о ю о |

Показывает ско рость движения материальных ценностей и их пополнения. |

Результаты. В качестве объекта анализа структуры, динамики и эффективности использования оборотных фондов рассмотрим ПАО «Магнитогорский металлургический комбинат», расчеты показателей которого представлены в таблице 2.

Как известно, предприятия металлургического комплекса имеют огромное значение для экономики страны, поскольку без них невозможно развитие других отраслей хозяйства. В настоящее время в данной отрасли аккумулируются значительные инвестиционные и финансовые ресурсы, внедряются передовые технологии, совершенствуется научно-техническая база, развиваются наиболее конкурентоспособные управленческие структуры [8].

Таблица 2. Анализ структуры, динамики и эффективности использования оборотных средств ПАО «ММК» в млн. руб.

|

Показатели |

2017 |

Доля в ОбА, % |

2018 |

Доля в ОбА, % |

2019 |

Доля в ОбА, % |

Абс. прирост |

Структ. прирост |

||

|

2017/ 2018 |

2018/ 2019 |

2017/ 2018 |

2018/ 2019 |

|||||||

|

1) Оборотные активы, тыс. р |

114 410,5 |

100,00 |

141 950 |

100,00 |

153 417 |

100,00 |

27 539,5 |

11 467 |

- |

- |

|

2) Запасы, тыс. р |

44 091 |

38,54 |

51 259 |

36,11 |

49 069 |

31,98 |

10 168 |

-5 190 |

-2,43 |

-4,13 |

|

3) Производственные запасы, тыс. р. |

28 802 |

25,17 |

34 441 |

24,26 |

33 739 |

21,99 |

5 639 |

-702 |

-0,91 |

-2,27 |

|

4) Незавершенное производство, тыс. р. |

8 956 |

7,83 |

9 086 |

6,42 |

9 124 |

5,95 |

130 |

38 |

-1,41 |

-0,47 |

|

5) Готовая продукция |

6 332 |

5,54 |

7 686 |

5,43 |

6 159 |

4,04 |

1 354 |

- 1527 |

-0,11 |

-1,39 |

|

6) Дебиторская задол женность |

41 842 |

36,57 |

47 696 |

33,60 |

45 619 |

29,74 |

5 854 |

-2 077 |

-2,97 |

-3,86 |

|

7) Выручка от продаж |

392 782 |

- |

458 218 |

- |

434 869 |

- |

65 436 |

-23 349 |

- |

- |

|

8) Себестоимость про дукции |

279 131 |

- |

309 701 |

- |

316 680 |

- |

30 570 |

6 979 |

- |

- |

|

9) Материальные затраты |

249 013 |

- |

273 188 |

- |

276 238 |

- |

24 175 |

3 050 |

- |

- |

|

Производственные запасы |

||||||||||

|

2017 |

2018 |

2019 |

Изменения 2017/2018 |

Изменения 2018/2019 |

||||||

|

1. Коэффициент обора чиваемости, об. |

8,65 |

7,93 |

8,19 |

-0,72 |

0,26 |

|||||

|

2. Длительность 1 оборота, дн. |

41,62 |

45,40 |

43,96 |

3,78 |

-1,44 |

|||||

|

Незавершенное производство |

||||||||||

|

1. Коэффициент обора чиваемости, об. |

31,17 |

34,09 |

34,71 |

2,92 |

0,62 |

|||||

|

2. Длительность 1 оборота, дн. |

11,55 |

10,56 |

10,37 |

-0,99 |

-0,19 |

|||||

|

Готовая продукция |

||||||||||

|

1. Коэффициент обора чиваемости, об. |

44,08 |

40,29 |

51,42 |

-3,79 |

11,13 |

|||||

|

2. Длительность 1 оборота, дн. |

8,17 |

8,94 |

7,00 |

0,77 |

-1,94 |

|||||

|

Дебиторская задолженность |

||||||||||

|

1. Коэффициент обора чиваемости, об. |

9,39 |

9,61 |

9,53 |

0,22 |

-0,08 |

|||||

|

2. Период погашения, дн. |

38,34 |

37,46 |

37,78 |

-0,98 |

0,32 |

|||||

На основании таблицы 2 сделаны следующие выводы о динамике и структуре использования анализируемых элементов оборотных средств ПАО «ММК»:

-

1) среднегодовой объем оборотных активов в 2019 году составил 153 417 млн. рублей, что на 11 467 млн. рублей по сравнению с 2018 годом и на 39 006,5 млн. рублей – с 2017 годом; на фоне роста за анализируемые периоды выручки и себестоимости продаж данные изменения могут говорить и расширении деятельности

компании и характеризоваться как положительные изменения;

-

2) среднегодовая сумма запасов сократилась в сравнении с 2018 годом на 5 190 млн. рублей и в сравнении с 2017 годом увеличилась на 4 978 млн. рублей и составила 49 069 млн. рублей в 2019 году. Также за 2 года сократилась её доля в оборотных активах на 6,56% и составила 31,98% в отчетном периоде. Постепенное уменьшение запасов может свидетельствовать о снижении деловой активности компании, однако в пределах компании данное изме-

- нение допустимо и не несет за собой отрицательных последствий;

-

3) среднегодовая стоимость производственных запасов в 2019 году сократилась на 702 млн. рублей в сравнении с 2018 годом и увеличилась на 4 937 млн. рублей за два смежных периода, составив 33 739 млн. рублей. На фоне этого сократилась доля производственных запасов в оборотных активах на 2,27% до 21,99% в 2019 году. Такое изменение может быть связано с решением компании снизить затраты на содержание специально оборудованных помещений – складов;

-

4) среднегодовая стоимость незавершенного производства выросла на 168 тыс. рублей в сравнении с 2017 годом, показывая стабильную тенденцию роста, и составила 9 124 млн. рублей в 2019 году. При этом доля данного элемента в оборотных активах сократилась на 1,88% до 5,95%;

-

5) среднегодовая стоимость готовой продукции за два смежных периода сократилась на 173 млн. рублей, при этом за 2018 год она возросла на 1 354 млн. рублей, а за 2019 год сократилась на 1527 млн. рублей, составив в 2019 году 6 159 млн. рублей; доля данного показателя в общем объеме оборотных активов сократилась на 1,5% в сравнении с 2017 годом и составила 4,04% в 2019 году;

-

6) среднегодовые остатки дебиторской задолженности в 2019 году составили 45 619 млн. рублей, что на 2 077 млн. рублей меньше в сравнении с 2018 годом и на 3 777 млн. рублей больше в сравнении с 2017 годом; доля данного показателя в общем объеме оборотных средств постепенно сократилась в 2017 и 2018 годах на 6,83% и составила в 2019 году 29,74%;

-

7) выручка от продаж в 2018 году в сравнении с 2017 годом увеличилась на 65 436млн. рублей и составила 458 218 млн. рублей, однако в 2019 году данный показатель сократился на 23 349 млн. рублей до 434 869 млн. рублей;

-

8) стоит отметить также изменения в себестоимости продаж: данный показатель вырос в сравнении с 2018 годом на 6 979 млн. рублей и на фоне 2017 года на 37 549 млн рублей и в 2019 году составил 316 680 млн. рублей;

-

9) на ряду с этим материальные затраты увеличились на 3 050 млн. рублей в сравнении с 2018 годом и значительно возросли на фоне 2017 года на 27 225 млн. рублей и составили 276 238 млн. рублей.

Изменения данных показателей оказали непосредственное влияние на повышение эффективности использования оборотных фондов на предприятии, а именно:

-

1) производственные запасы:

– коэффициент оборачиваемости производственных запасов повысился на 0,26 оборота в сравнении с 2018 годом, однако в сравнении с 2017 годом сократился на 0,46 оборота, таким образом, производственные запасы в 2019 году совершили 8,19 оборотов;

– длительность оборота производственных запасов ускорилась на 1,42 дня в сравнении с 2018 годом, но на фоне 2017 года замедлилась на 2,34 дня и в 2019 году время хранения запасов составило около 44 дней.

-

2) незавершенное производство:

– коэффициент оборачиваемости незавершенного производства повысился на 3,54 оборота в сравнении с 2017 годом до 34,71 оборота в 2019 году;

– исходя из этого, оборачиваемость незавершенного производства ускорилась на 1,18 оборотов, что означает, что срок хранения незавершенного производства составил 10,37 дней в 2019 году.

-

3) готовая продукция:

– коэффициент оборачиваемости готовой продукции в сравнении с 2017 годом показал значительный рост на 7,34 оборота и на 11,13 оборотов в сравнении с 2018 годом, составив 51,42 оборота в 2019 году;

– на основании этого длительность 1 оборота готовой продукции сократился на фоне 2017 года на 1,17 дня и 2018 года – на 1,94 дня, составив 7 дней в 2019 году;

-

4) дебиторская задолженность:

– коэффициент оборачиваемости данного элемента в 2018 году в сравнении с 2017 годом увеличился на 0,22 оборота, однако в 2019 году в сравнении с 2018 годом сократился на 0,08 оборотов и составил 9,53 оборотов в год;

– период погашения дебиторской задолженности в 2019 году составил 37,78

дней, что на 0,32 дня больше, чем в 2018 году, и на 0,66 дней меньше, чем в 2017

году.

На основании проведенного анализа эффективность использования оборотных средств ПАО «ММК» можно оценить как достаточно высокую, что обусловлено повышением коэффициента оборачиваемо- сти и одновременным сокращением сроков хранения производственных фондов и готовой продукции, которые свидетельствуют о повышении рациональности движения и использования активов, высвобождении значительных сумм средств и повышении деловой активности компании [9].

Обсуждение. Рассмотрев показатели эффективности использования оборотных средств ПАО «ММК», мы можем предло- жить следующие мероприятия по повышению анализируемых показателей с их обоснованием:

-

1) исходя из анализа длительности оборачиваемости производственных запасов и

- незавершенного производства сделаны выводы о неиспользованных возможностях сокращения операционного цикла компанией. То есть длительность 1 оборота производственных запасов составил 44 дня при длительности 1 оборота незавершенного производства в 10 дней, что говорит об излишне больших запасах сырья и материалов, которые вполне можно уменьшить без ущерба для выпуска про-

- симально возможное уменьшение технологических отходов и потерь материаль-

- ных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

3) понижение себестоимости продукции за счет применения более экономичных видов сырья, топлива, отвечающих новейшим стандартам и обеспечивающих больший результат при меньших затратах (инновационный подход).

Стоит отметить, что на современном этапе развития производства и общества каждая компания стремится выпускать наиболее конкурентоспособный товар. Использование в производстве новейших технологий и видов сырья и материалов способны обеспечить повышение эффек- тивности использования производственных фондов и деятельности компании в целом [10].

Заключение. Эффективное и рациональное использование оборотных фондов играет важную роль в организации успешной системы работы предприятия.

На основании проведенного нами анализа мы можем рекомендовать ПАО «Магнитогорский машиностроительный комбинат», как одной из крупнейших компании металлургической отрасли, сформировать и провести ряд мероприятий для обеспечения повышения эффективности использования оборотных фон- дукции; дов.

-

2) внедрение новой техники и прогрес

сивной технологии, обеспечивающих мак-

Список литературы Пути повышения эффективности использования оборотных средств предприятия металлургической отрасли

- Экономика предприятий агропромышленного комплекса. Практикум: учебное пособие для вузов / Р. Г. Ахметов [и др.]; под общей редакцией Р.Г. Ахметова. - М.: Изд-во Юрайт, 2020. - 270 с.

- Экономика предприятия: учебник для академического бакалавриата / С.П. Кирильчук [и др.]. - М.: Изд-во Юрайт, 2019. - 417 с.

- Экономика предприятия. Практикум: учебное пособие для академического бакалавриата / С.П. Кирильчук [и др.]. - М.: Изд-во Юрайт, 2019. - 517 с.

- Экономика организации: учебник и практикум для вузов / Л.А. Чалдаева [и др.]; под редакцией Л.А. Чалдаевой, А.В. Шарковой. - 2-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2020. - 361 с.

- Экономика предприятия: учебник и практикум для вузов / А.В. Колышкин [и др.]; под редакцией А.В. Колышкина, С.А. Смирнова. - М.: Изд-во Юрайт, 2020. - 498 с.

- Сибилева Е.В., Яковлева Н.А. Оценка и пути повышения эффективности использования оборотных средств на примере сельскохозяйственного потребительского кооператива "Крестях" // Проблемы Науки. - 2016. - №40 (82). - С. 2-8.

- Роль и значение оборотных средств. - [Электронный ресурс]. - Режим доступа: https://spravochnick.ru/ekonomika/formy_oborotnyh_sredstv/rol_i_znachenie_oborotnyh_sredstv/#rol-oborotnyh-aktivov-v-deyatelnosti-predpriyatiya.

- Чернышев А.И. Металлургическая отрасль экономики России: современные проблемы и перспективы // Теоретическая и прикладная экономика. - 2016. - №2. - С. 14-19.

- Янкова В.Ф. Эффективность использования оборотных средств предприятия // Молодой ученый - 2016. - С. 608-611.

- Скобкин С.С. Экономика предприятия в индустрии гостеприимства и туризма: учебник и практикум для вузов. - 2-е изд., испр. и доп. - М.: Изд-во Юрайт, 2020. - 373 с.