Пути повышения эффективности кредитной политики банка

Автор: Родионова Т.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12 (42), 2018 года.

Бесплатный доступ

В статье определены основные проблемы в управлении кредитными рисками банков, а также направления повышения эффективности кредитной политики банка.

Банк, клиент, кредит, кредитная политика, кредитные операции, эффективность

Короткий адрес: https://sciup.org/140272712

IDR: 140272712

Ways to improve the efficiency of credit bank policy

The article identifies the main problems in the management of credit risks of banks, as well as ways to improve the efficiency of credit bank policy.

Текст научной статьи Пути повышения эффективности кредитной политики банка

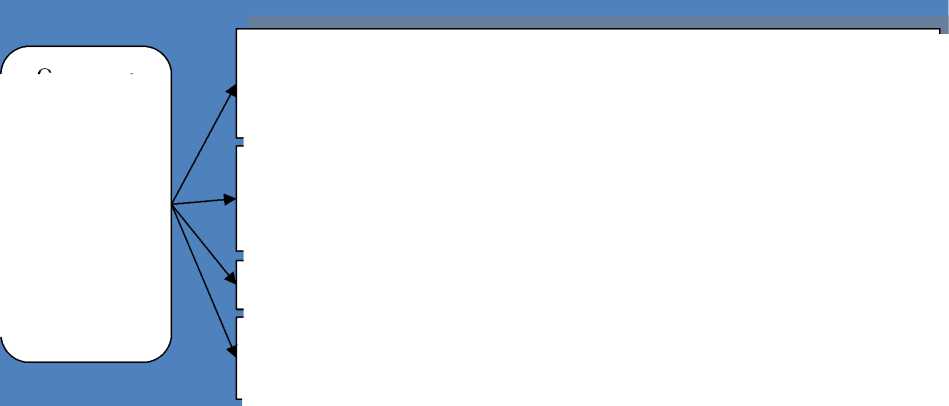

Менеджмент и акционеры белорусских банков к настоящему времени освоили практически весь мировой банковский опыт и активно применяют его на практике. За годы существования Беларуси как независимого государства Национальным банком проделана огромная работа по совершенствованию законодательной базы с точки зрения устойчивости банковской системы. Однако продолжают действовать факторы, которые потенциально опасны для устойчивости банковской системы с точки зрения кредитных рисков. Они приведены на рисунке 1.

|

Межбанковский рынок монополизирован двумя крупнейшими госбанками |

|||

|

Основные проблемы при управлении кредитными рисками белорусских банков |

Нет полноценного фондового рынка и полноценных фондовых инструментов Только зарождается рынок коллекторских услуг Не функционирует рынок долгов Банки ограничены в выкупе пакетов акций проблемных заемщиков Особая роль крупных государственных кредитополучателей |

||

Рисунок 1 – Основные проблемы в управлении кредитными рисками белорусских банков

Изменение государственной политики должно осуществляться в нескольких направлениях, но в современных условиях для банков важнее всего снижение до нулевых ставок отчислений в фонд обязательных резервов. Мера эта должна быть временной, только для адаптации населения и предприятий к снижению ставок по депозитам в национальной валюте.

Предлагается активизировать эмиссию облигаций банка за счет использования рекламных мероприятий, разъясняющих преимущества такого инструмента по сравнению с депозитами.

Так же предлагается использовать вексель банка для кредитования части постоянных клиентов. В отличие от прямого банковского кредита, вексельный кредит не нуждается в особом залоге и менее рискован, чем банковский кредит. В отличие от дебиторской задолженности, вексельный кредит не связывает оборотные средства кредиторов, ибо позволяет им расплачиваться векселями со своими поставщиками.

Возможные пути совершенствования кредитной деятельности и улучшения структуры кредитного портфеля банка можно представить следующим образом (рисунок 2).

Активизация ипотечного кредитования

Активизация продаж облигаций и векселей банка как источника пополнения ресурсной базы

Наращивать активный портфель за счет кредитования ИП, используя как конкурентный фактор страховую компанию (полис как вид обеспечения)

Наращивать кредитование населения за счет использования ИТ-технологий, скоринга, расширения территориального охвата населения, то есть незатратных технологий

Рисунок 2 – Основные пути повышения эффективности системы кредитования

Основные пути повышения эффективности системы кредитования

Основной задачей видится не столько увеличение кредитования и ресурсной базы, сколько повышение эффективности ее использования. И здесь в сложившихся условиях видится наращивание активности на розничном рынке. Можно предложить наращивать кредитование населения за счет использования ИТ-технологий, скоринга, расширения территориального охвата населения, то есть незатратных технологий.

Привлечение на обслуживание новых корпоративных клиентов с хорошими остатками по счету означает, что их нужно «увести» у другого банка. Поэтому следует сделать такой «уход» для клиента финансово привлекательным. Одним из таких приемов является перекредитование, то есть выдача клиенту кредита на погашение кредита в прежнем банке.

Банку следует проводить маркетинговые мероприятия для увеличения объемов средств населения до-востребования. К этим мероприятиям можно отнести увеличение терминалов в торговле, льготы по безналичным платежам с карт-счетов, стимулирование новых «зарплатных» карточных проектов и дальнейший перевод на оплату коммунальных услуг пенсионеров.

Одним из резервов активизации, как объемов, так и повышения доходности кредитования является активизация кредитования индивидуальных предпринимателей.

Наращивать активный портфель за счет кредитования индивидуальных предпринимателей можно, используя как конкурентный фактор, страховую компанию (полис как вид обеспечения).

При высоком спросе на кредитные ресурсы, банки вынуждены отказывать предпринимателям в кредите. Основной причиной отказа является отсутствие достаточного по размерам или по качеству обеспечения возврата кредита.

Действительно, эта организационная форма ведения бизнеса имеет существенные особенности по сравнению с хозяйственными обществами. Среди особенностей - малая начальная капитализация, отсутствие четкой границы между личным имуществом и деловым, мобильность. В результате в большинстве случаев кредитоваться в банках индивидуальным предпринимателям мешает отсутствие залогового имущества, а отсутствие кредитных ресурсов мешает развивать бизнес и наращивать размер имущества.

В этой связи предлагается использовать конкурентное преимущество, заключающееся в наличии генерального договора со страховой компанией.

Банк, в качестве страхового агента, осуществляет заключение с юридическими и физическими лицами договоров страхования и прием страховых взносов по заключенным договорам. Физические лица, оформившие договор страхования со страховой компанией в рамках кредитуемого проекта, относятся ко второй категории кредитополучателей с более низкой процентной ставкой. Предлагается подобные правила распространить и на кредитование индивидуальных предпринимателей, выдавая им кредиты с использованием в качестве обеспечения страховой полис риска непогашения кредита.

Необходимость страхования банковских рисков сегодня обусловлена рядом факторов, среди которых центральное место занимает существующая на отечественном и мировом финансовом рынках неопределенность экономической ситуации.

Согласно статье 146 Банковского кодекса Республики Беларусь, по договору страхования риска невозврата (непогашения) и (или) просрочки возврата (погашения) кредита страховая организация (страховщик) обязуется возместить страхователю (кредитодателю) ущерб, причиненный его имущественным интересам невозвратом (непогашением) и (или) просрочкой возврата (погашения) кредита.

Страховые взносы, уплачиваемые страхователем (кредитодателем) по договору страхования риска невозврата (непогашения) и (или) просрочки возврата (погашения) кредита, не являются платежами за пользование кредитом, могут не включаться в процентную ставку за пользование кредитом и возмещаться кредитополучателем в порядке и сроки, установленные договором между кредитополучателем и страхователем (кредитодателем) [1].

Доходы банка видятся не только от кредитования, но и от страхового брокерства. Однако, так как у страховой компании увеличатся риски, то предусмотрен компенсационный платеж от банка, превышающий платеж за страховое брокерство. Банк при этом значительно снижает собственные кредитные риски.

Белорусские банки в своей кредитной политике стараются увеличить прибыль, а в последние годы – демпфировать негативные явления в макроэкономике, связанные с экономическим кризисом. Прежде всего, банки стараются удешевить кредитные ресурсы и обеспечить умеренную их доступность для субъектов хозяйствования и населения в условиях высоких ставок. Белорусские банки для этого дифференцируют кредитные и депозитные продукты, предлагают технологические и маркетинговые решения.

Список литературы Пути повышения эффективности кредитной политики банка

- Банковский кодекс Республики Беларусь: принят Палатой представителей 3 окт. 2000 г.: одобр. Советом Респ. 12 октября 2000 г.: с изм. и доп. на 17 июля 2018 г. // Национальный Банк Республики Беларусь [Электронный ресурс]. - Минск, 2018