Пути повышения эффективности налогового контроля

Автор: Кириллина Т.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (116), 2024 года.

Бесплатный доступ

В данной статье рассматриваются проблемы уклонения от налогообложения в России, анализируются факторы, влияющие на эту проблему, и предлагаются меры по ее решению. Основное внимание уделяется различию между непреднамеренным и умышленным уклонением, важности налоговой культуры и прозрачности законодательства. Описаны особенности уклонения от налогообложения в российской экономике, такие как сложность законодательства, высокий уровень коррупции и низкая налоговая культура. В работе предлагаются конкретные рекомендации для реформирования системы налогового контроля, включая кадровую политику и организационно-управленческие мероприятия, направленные на снижение уровня коррупции и повышение эффективности и результативности налогового администрирования.

Налоговый контроль, налогообложение, налоговая культура, коррупция, законодательство, антикоррупционные меры, правонарушения, государственное регулирование, налоговое администрирование

Короткий адрес: https://sciup.org/170206668

IDR: 170206668 | DOI: 10.24412/2411-0450-2024-10-1-190-193

Ways to improve the effectiveness of tax control

This article examines the problems of tax evasion in Russia, analyzes the factors influencing this problem, and suggests measures to solve it. The main focus is on the difference between unintentional and intentional evasion, the importance of tax culture and transparency of legislation. The features of tax evasion in the Russian economy are described, such as the complexity of legislation, high levels of corruption and low tax culture. The paper offers specific recommendations for reforming the tax control system, including personnel policy and organizational and managerial measures aimed at reducing corruption and improving the efficiency and effectiveness of tax administration.

Текст научной статьи Пути повышения эффективности налогового контроля

Современная экономическая динамика, характеризующаяся высокой степенью неопределенности, глобализацией рынков и расширением транснациональных финансовых потоков, требует от государственных финансовых институтов разработку и внедрение более совершенных механизмов управления налоговыми поступлениями. В условиях интенсификации цифровизации и усложнения финансово-хозяйственных операций особое значение приобретает налоговый контроль как основной инструмент обеспечения фискальной стабильности и соблюдения налоговой дисциплины.

Основным вызовом налогового контроля в Российской Федерации является проблема уклонения от налогообложения, которая в определенной степени приобрела системный характер. Уклонение от налогов можно рассматривать как негативное явление, подрывающее не только бюджетные поступления, но и общую социально-экономическую стабильность [4, с. 123]. Учитывая специфику российской экономики, характеризующейся высокой долей неформального сектора и слабым контролем за трансграничными финансовыми потоками, необходимо признать, что уклонение от налогообложения становится существенным препятствием для достижения долгосрочных целей фискальной политики [5, с. 137].

Традиционные подходы, заключающиеся в увеличении количества проверяющих органов и расширении практики налоговых проверок, демонстрируют свою ограниченную эффективность в контексте борьбы с массовым уклонением от налогообложения и расширением теневой экономики. Эти меры, основанные на экстенсивных административных инструментах, не способны радикально изменить системную проблему, поскольку они лишь увеличивают давление на налогоплательщиков, но не затрагивают глубинные причины налоговых правонарушений [2, с. 216]. Данная проблематика требует более комплексного и институционального подхода, основанного на углубленной правовой и экономической трансформации.

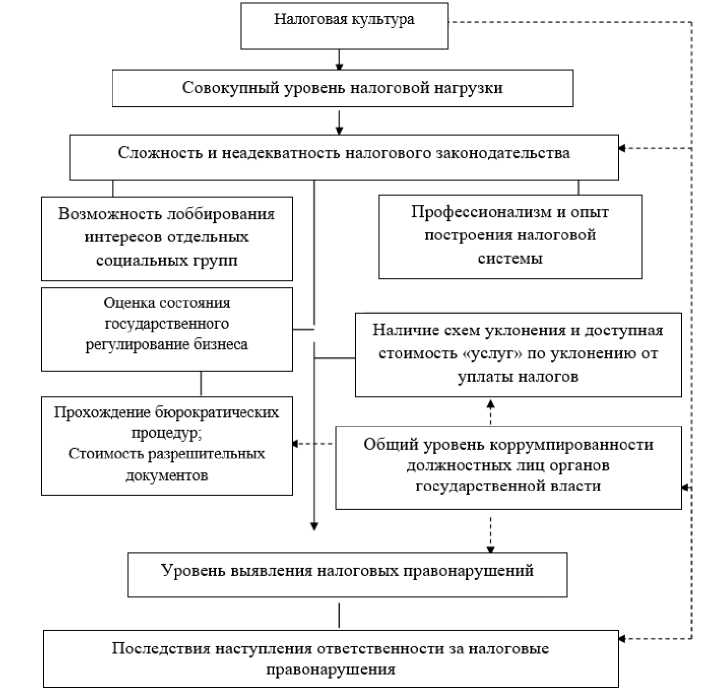

На основе анализа существующих теорий и моделей уклонения от налогообложения можно выделить основные факторы, оказывающие влияние на уровень уклонения: степень прозрачности и предсказуемости налогового законодательства, развитость демократических институтов и особенности государственного регулирования предпринимательской деятельности, уровень коррупции на всех уровнях государственной власти, величина налоговой нагрузки на бизнес, наличие посреднических структур, способствующих уклонению, и их транзакционные издержки, вероятность выявления налоговых правона- рушений, величина санкций и строгость привлечения к ответственности, уровень налоговой морали и социальной ответственности в обществе. Основываясь на рассмотренных исследованиях разных авторов и учитывая особенности уклонения от налогообложения в

России, нами предлагается пошаговая иерархия факторов влияния на уклонение от налогообложения при принятии окончательного решения налогоплательщиком об уклонении (рис. 1).

Рис. 1. Факторы, определяющие уклонение от налогообложения

На сегодняшний день в Российской Федерации наблюдается относительно низкий уровень налоговой культуры, что выражается в недостаточном уровне налоговой дисциплины и осознания значимости налоговых обязательств для общественного блага. Совокупная налоговая нагрузка, согласно текущим оценкам, в среднем превышает условно критический порог в 20%, что создает дополнительные стимулы для уклонения от налогов среди экономических агентов [1, с. 85]. Усложненная структура налогового законодательства, отличающаяся многослойностью и неопределенностью отдельных норм, способствует увеличению правовых лазеек и схем уклоне- ния. Эти схемы остаются доступными для широкого круга субъектов за счет относительно низких трансакционных издержек на привлечение посредников (порядка 10%), что еще больше стимулирует недобросовестное поведение [3, с. 762].

С учетом специфики функционирования налоговых органов в условиях высокой зависимости от человеческого фактора и рисков коррупционных правонарушений, необходима системная трансформация как кадровой политики, так и организационно-управленческих мероприятий. В рамках данного анализа следует выделить два основных.

Таблица 1. Направления совершенствования внутреннего управления налоговыми органами

|

Направления |

Меры совершенствования |

|

Отбор и расстановка кадров |

Введение конкурсных механизмов с акцентом на морально-этические качества и профессиональные компетенции |

|

Моральное и материальное стимулирование |

Разработка системы поощрений, обеспечивающей корреляцию вознаграждения с результативностью труда |

|

Профессиональная подготовка и ротация |

Непрерывное повышение квалификации и регулярная ротация для предотвращения коррупционных рисков |

|

Оптимизация кадрового состава |

Проведение инвентаризации должностей для приведения численности в соответствие с ткущими задачами |

|

Повышение статуса служба |

Формирование положительного общественного восприятия через пропаганду профессиональных стандартов |

|

Независимость апелляционных процедур |

Передача апелляций независимым структурам для исключения конфликта интересов |

|

Автоматизация контрольных функций |

Внедрение ИТ-решений для минимизации человеческого фактора |

|

Антикоррупционные расследования |

Передача полномочий по расследованию независимым органам для повышения объективности |

|

Исключение конфликта интересов |

Пересмотр ограничений на предпринимательскую деятельность сотрудников |

|

Анонимное информирование |

Создание цифровых платформ для сообщений о коррупции |

|

Просветительская деятельность |

Повышение информированности о рисках коррупции и укрепление общественной нетерпимости к правонарушениям |

|

Общественный контроль |

Включение общественных структур в мониторинг для повышения эффективности антикоррупционной политики |

Таким образом, реформирование системы налогового контроля в Российской Федерации требует реализации целого ряда стратегических инициатив, направленных на повышение её институциональной и функциональной эффективности. Первоочередной задачей является пересмотр существующих методик налогового контроля с акцентом на превентивные меры, что позволит создать условия для заблаговременного предупреждения налоговых правонарушений и, следовательно, минимизации издержек, связанных с их последую- щим пресечением. Преобладание превентивного контроля создаст более проактивную и гибкую систему управления налоговыми рисками. Одновременно необходима ревизия карательных санкций за нарушения налогового законодательства. Действенные и пропорциональные меры правового воздействия должны соотноситься с характером и степенью правонарушений, что обеспечит не только повышенную сдерживающую функцию, но и справедливость правоприменительной практики.

Список литературы Пути повышения эффективности налогового контроля

- Гаджимамаева К.Н. Налоговый контроль в Российской Федерации: анализ действующей практики и путь его совершенствования / К.Н. Гаджимамаева, И.А. Мейланова // Экономика и бизнес: теория и практика. - 2020. - № 4-1. - С. 84-87. EDN: WBMFYT

- Демьянов А.С. Актуальные проблемы налогового контроля России и пути их решения / А.С. Демьянов, В.И. Стецюк // Экономика и социум. - 2023. - № 1. - С. 215-220. EDN: EIUVBK

- Золотарёва Г.А. Пути повышения эффективности контрольной деятельности налоговых органов / Г.А. Золотарёва, А.П. Монанникова // Индустриальная экономика. - 2022. - Т. 8. № 5. - С. 761-766. EDN: DHWWVF

- Огородникова Е.П. Актуальные проблемы налогового контроля в Российской Федерации / Е.П. Огородникова, С.Г. Байрамова // Экономика регионов России: современное состояние и прогнозные перспективы. - 2020. - С. 121-124. EDN: PJILWT

- Семенова Г.Н. Налоговый контроль и ответственность за совершение налоговых правонарушений / Г.Н. Семенова // Вестник Государственного университета просвещения. Серия: Экономика. - 2021. - № 1. - С. 133-144. EDN: JFQCVO