Пути повышения эффективности управления средствами бюджета Томской области в современных условиях

Автор: Комиссарова И.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (39), 2018 года.

Бесплатный доступ

В статье рассматривается процесс управления средствами бюджета, проанализировано исполнение областного бюджета Томской области по доходам и расходам, выделены основные направления доходов и расходов областного бюджета Томской области, выявлены несоответствия между плановыми и фактическими показателями исполнения областного бюджета по доходам и расходам, сформулированы рекомендации по повышению эффективности управления средствами областного бюджета Томской области.

Бюджет, эффективность расходов бюджета, томская область, доходы бюджета, расходы бюджета

Короткий адрес: https://sciup.org/170180913

IDR: 170180913

Effective ways in managing Tomsk region budgetary fund in present-day conditions

Budget funds management is considered in the article. Budget execution of Tomsk region by income and expenditure is analyzed. Main directions of budget income and expenditure were identified. Discrepancy between planned and actual indicators are detected. The article contains author’s recommendation on improving the efficiency of budgetary funds management in the Tomsk region.

Текст научной статьи Пути повышения эффективности управления средствами бюджета Томской области в современных условиях

Бюджет – это важнейший финансовый фонд, основной целью которого является сбор и распределение денежных средств таким образом, чтобы органы государственной власти и органы местного самоуправления в полной мере могли исполнить свои полномочия и обеспечить удовлетворение общественных потребностей. Так как в бюджете сконцентрированы значительные по объему финансовые ресурсы, то особенно важным представляется качественное управление этими ресурсами. Управление средствами бюджета представляет собой процесс целенаправленного воздействия на финансовые ресурсы органов государственной власти и органов местного самоуправления и соответствующие им финансовые отношения с помощью специальных приемов и методов. Управление средствами бюджета осуществляется на всех стадиях бюджетного процесса. [1] В учебной литературе выделяют 3 функциональных элемента управления финансами: финансовое планирование и прогнозирование, оперативное управление и финансовый контроль. Таким образом, управление средствами бюджета можно условно разделить на 3 этапа:

1) составляются финансовые планы и прогнозы, количественно устанавливающие планируемые объемы доходов и расходов бюджета;

-

2) в процессе исполнения бюджета происходит оперативное управление средствами бюджета;

-

3) по завершении финансового года происходит последующий финансовый контроль за исполнением показателей бюджета, который включает сопоставление запланированных в бюджете показателей доходов, расходов, источников финансирования дефицита бюджета с фактическими показателями с целью выявить имеющиеся отклонения и предупредить и нивелировать отрицательные факторы, вызывающие эти отклонения в последующих периодах. Соответственно эффективность управления можно рассматривать поэтапно: насколько качественно и экономически оправдано составлен проект бюджета, на сколько процентов выполнен утвержденный бюджет, каков размер отклонений и каковы их причины, какие результаты достигнуты при произведенном объеме затрат.

В Российской Федерации (отчасти в силу исторических традиций) перераспределение ВВП в значительной доле (43%) осуществляется через бюджетную систему РФ. Кроме того, на такое большое государство (по территории и численности населения) ложится много обязанностей по обеспечению качества жизни населения, развитию экономики и социальной сферы, поэтому эффективность управления средствами бюд-

жета на каждом уровне бюджетной системы играет важную роль. Если говорить о региональных бюджетах в Российской Федерации, то большинство регионов являются регионами-реципиентами, то есть большую роль в их доходах играют безвозмездные поступления, представленные межбюджетными трансфертами из федерального бюджета. Поэтому эффективное управление средствами регионального бюджета в одном году может сократить объем выделяемых средств федеральным бюджетом в следующем, и тогда на федеральном уровне за счет этих средств будут решаться более глобальные задачи. Кроме того, регион приобретет в этом случае большую независимость в управлении своими бюджетными средствами. В представленном исследовании рассмотрена эффективность управления средствами бюджета на примере областного бюджета Томской области.

Томская область расположена в юговосточной части Западной Сибири. Площадь составляет 314 391 кв. километр. В Томской области проживает 1 078 891 человек, причем 70,2% из них живет в городах, а 29,8% в сельской местности. Административным центром является город Томск, в котором проживает около 570 тысяч человек. Неофициальное название города «Сибирские Афины» появилось после основания в 1878 году первого в Сибири университета. Сейчас в Томске находятся 6 государственных и 2 частных ВУЗа, а также 14 филиалов и представительств иногородних учреждений высшего образования, поэтому и сегодня Томск остается крупнейшим образовательным центром Сибири. Томская область делится на 4 городских округа, 16 муниципальных районов.

Областной бюджет Томской области принимается в виде закона Томской области Законодательной Думой Томской области. Информация об исполнении областного бюджета ежемесячно публикуется на сайте Департамента финансов Томской области. [2] Для проведения исследования используем данные об областном бюджете за 2016 год. Стоит отметить, что за исследуемый период было принято 9 изменяющих документов к закону об областном бюджете, Томской области, что свидетельствует о недостатках в бюджетном планировании и может снижать устойчивость областного бюджета Томской области в течение финансового года.

При планировании налоговых и неналоговых доходов областного бюджета Томской области их количественные показатели в основном зависят от численности населения, его структуры и общей экономической ситуации. Перечень налогов, поступающих в областной бюджет Томской области, фиксирован. Размер и виды межбюджетных трансфертов определяются на федеральном уровне, поэтому отклонения в этой части доходов от запланированных значений минимальны ( Ошибка! Источник ссылки не найден. ).

Таблица 2. Исполнение доходной части областного бюджета Томской области

|

Наименование доходов |

План на 2016 год, тыс. руб. |

Исполнено тыс. руб. |

% исполнения |

Удельный вес доходов, % |

|

Всего |

57699022,0 |

56444764,3 |

97,8 |

100,00 |

|

Налоговые и неналоговые доходы |

46930793,9 |

45913256,8 |

97,8 |

81,34 |

|

Налоги на прибыль, доходы |

31238434,5 |

30994193,7 |

99,2 |

54,91 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

6803159,3 |

6478833,4 |

95,2 |

11,48 |

|

Налоги на совокупный доход |

1185570,9 |

1277737,6 |

107,8 |

2,26 |

|

Налоги на имущество |

6715532,0 |

6131773,7 |

91,3 |

10,86 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

10042,7 |

7850,8 |

78,2 |

0,01 |

|

Государственная пошлина |

107442,1 |

149165,5 |

138,8 |

0,26 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

271,8 |

0,00 |

||

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

66755,6 |

64818,8 |

97,1 |

0,11 |

|

Платежи при пользовании природными ресурсами |

189765,6 |

371679,4 |

195,9 |

0,66 |

|

Доходы от оказания платных услуг и компенсации затрат государства |

72919,7 |

70462,5 |

96,6 |

0,12 |

|

Доходы от продажи материальных и нематериальных активов |

127621,9 |

1471,7 |

1,2 |

0,00 |

|

Административные платежи и сборы |

736,0 |

1947,1 |

264,6 |

0,00 |

|

Штрафы, санкции, возмещение ущерба |

412813,6 |

356206,8 |

86,3 |

0,63 |

|

Прочие неналоговые доходы |

6844,0 |

0,01 |

||

|

Безвозмездные поступления |

10768228,1 |

10531507,5 |

97,8 |

18,66 |

|

Безвозмездные поступления от других бюджетов бюджетной системы РФ |

10121941,4 |

9863585,0 |

97,4 |

17,47 |

|

Безвозмездные поступления от государственных (муниципальных) организаций |

323495,4 |

321957,2 |

99,5 |

0,57 |

|

Безвозмездные поступления от негосударственных организаций |

863,2 |

563,2 |

65,2 |

0,00 |

|

Прочие безвозмездные поступления в бюджеты субъектов РФ |

967,3 |

967,3 |

100,0 |

0,00 |

|

Доходы бюджетов субъектов РФ от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

364241,2 |

387715,2 |

106,4 |

0,69 |

|

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов РФ |

-43280,4 |

-43280,4 |

100,0 |

-0,08 |

По абсолютному значению процент логичному показателю для всех дохо-отклонения плановых показателей без- дов.

возмездных поступлений ближе к ана-

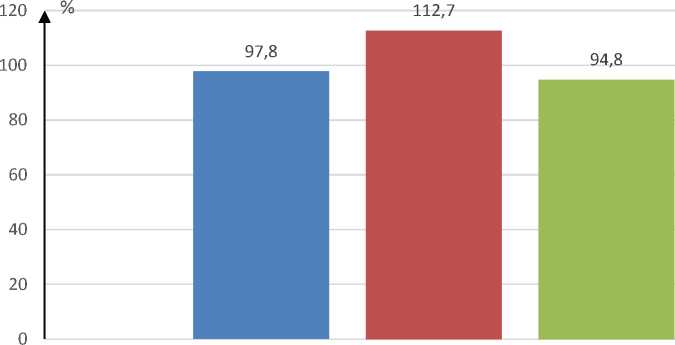

Средний процент исполнения плановых показателей

■ Всего доходы ■ Налоговые и неналоговые доходы ■ Безвозмездные поступления

Рис. 1. Исполнение плановых показателей доходов областного бюджета Томской области за 2016 год

Из данных таблицы 1 видно, что наибольшие отклонения в части налоговых и неналоговых доходов областного бюджета Томской области обусловлены дополнительным поступлением по таким видам доходов, как государственная пошлина, платежи при пользовании природными ресурсами, а также административные платежи и сборы. Эти статьи доходов трудно предугадать, так как каждый год они зависят от потребностей в определенных видах государственных услуг населения и организаций, и устойчивой тенденции их развития может не наблюдаться. В части безвозмездных поступлений наибольшее отклонение от запланированной суммы показала статья безвозмездных поступлений от негосударственных организаций, что объясняется изменчивой экономической ситуацией в стране в це- лом, которая оказывает негативное влияние на многих юридических лиц, осуществляющих свою экономическую деятельность на территории Томской области

При планировании расходов регион в большей мере самостоятельно устанавливает приоритетные направления и объем средств, планируемых использовать по направлениям расходов. Для анализа расходной части бюджета Томской области были взяты расходы по государственным программам, так как они раскрывают направления расходов более детально, чем стандартные классификаторы ( Ошибка! Источник ссылки не найден. ), и большая часть расходов исполняется в виде государственных программ (около 97% от общего числа).

Таблица 3. Исполнение расходов областного бюджета Томской области в разрезе государственных программ

|

Государственная программа |

План на 2016 год тыс. руб. |

Исполнено тыс. руб. |

% исполнения |

Удельный вес расходов, % |

|

Всего расходов |

61040091,8 |

56538920,2 |

92,6 |

100,00 |

|

«Улучшение инвестиционного климата и укрепление международных и межрегиональных связей Томской области» |

1779857,3 |

1774704,6 |

99,7 |

3,14 |

|

«Развитие инновационной деятельности и науки в Томской области» |

111938,1 |

108433,9 |

96,9 |

0,19 |

|

«Развитие предпринимательства в Том ской области» |

475030,5 |

416339,7 |

87,6 |

0,74 |

|

«Совершенствование механизмов управления экономическим развитием Томской области» |

432480,2 |

371663,3 |

85,9 |

0,66 |

|

«Развитие рынка труда в Томской области» |

820670,7 |

808252,0 |

98,5 |

1,43 |

|

«Развитие сельского хозяйства и регулируемых рынков в Томской области» |

2413585,3 |

2399107,5 |

99,4 |

4,24 |

|

«Развитие здравоохранения в Томской области» |

9576943,0 |

9440425,8 |

98,6 |

16,70 |

|

«Развитие молодежной политики, физической культуры и спорта в Томской области» |

435139,6 |

400937,7 |

92,1 |

0,71 |

|

«Развитие образования в Томской области» |

14548258,4 |

14245068,6 |

97,9 |

25,20 |

|

«Развитие культуры и туризма в Тоской области» |

1414558,8 |

1232415,0 |

87,1 |

2,18 |

|

«Социальная поддержка населения Том ской области» |

7738605,4 |

7680600,0 |

99,3 |

13,58 |

|

«Детство под защитой» |

2054782,7 |

2036658,7 |

99,1 |

3,60 |

|

«Обеспечение доступности жилья и улучшение качества жилищных условий населения Томской области» |

1548304,6 |

1380653,8 |

89,2 |

2,44 |

|

«Обеспечение безопасности населения Томской области» |

602102,2 |

587217,6 |

97,5 |

1,04 |

|

«Воспроизводство и использование природных ресурсов Томской области» |

59904,0 |

586770,5 |

98,0 |

1,04 |

|

«Развитие промышленного использования возобновляемых природных ресурсов Томской области» |

30793,6 |

27512,1 |

89,3 |

0,05 |

|

«Повышение энергоэффективности в Томской области» |

342838,2 |

26169,1 |

7,6 |

0,05 |

|

«Развитие транспортной системы в Томской области» |

4579693,1 |

3489849,3 |

76,2 |

6,17 |

|

«Развитие коммунальной и коммуникационной структуры в Томской области» |

282433,4 |

128365,3 |

45,4 |

0,23 |

|

«Развитие информационного общества в Томской области» |

412295,2 |

361014,2 |

87,6 |

0,64 |

|

«Эффективное управление региональными финансами, государственными закупками и совершенствование межбюджетных отношений в Томской области» |

7192230,1 |

6079338,3 |

84,5 |

10,75 |

|

«Эффективное управление государственным имуществом Томской области» |

89314,4 |

84741,9 |

94,9 |

0,15 |

|

«Повышение эффективности регионального и муниципального управления» |

436394,4 |

417424,0 |

95,7 |

0,74 |

|

«Содействие созданию в Томской области новых мест в общеобразовательных организациях» |

1091432,0 |

1070720,2 |

98,1 |

1,89 |

|

Непрограммное направление расходов |

2031366,6 |

1384537,1 |

68,2 |

2,45 |

Согласно данным таблицы 2, в рассматриваемом финансовом году наибольшую долю в общем объеме расходов областного бюджета Томской области составили расходы сферы образования (25,2%), здравоохранения (16,7%), социальной поддержки (13,6%), экономики (4%) и повышение эффективности управления (11%). В целом выбор приоритетных направлений расходов областного бюджета адекватен специфике региона. Поскольку город Томск - город университетов, и два из них входят в мировые рейтинги, соответственно, регион обращает особое внимание на развитие образования и науки, также в Томской области наблюдается естественный прирост населения, поэтому возникает дополнительная необходимость в медицинском обслуживании и социальной поддержке населения региона. Развитие экономики является одной из важнейших задач не только государства в целом, но и каждого региона в отдельности, так как экономическое развитие региона способствует повышению благосостояния населения и, как следствие, способно обеспечить бюджет региона дополнительными доходами и повысить его финансовую самостоятельность. В расходной части областного бюджета Томской области более 12,5% расходов направлено на повышение эффективности управления региональными финансами, государственными закупками и совершенствование межбюджетных отношений, повышение эффективности регионального и муниципального управления, управления государственным имуществом. Согласно паспортам соответствующих государственных программ региона, исполненные расходы соответствуют программным целям и целям социально-экономического развития региона [3, 4,5].

В 2016 году исполнение областного бюджета Томской области по расходам составило 92,6% от запланированного уровня. Средний процент исполнения по всем видам расходов составляет около 87%. Стоит отметить, что наимень- шие отклонения от плановых показателей имеют выделенные приоритетные направления расходов. Самый низкий показатель - 7,6% - приходится на повышение энергоэффективности, однако для региона с холодным климатом и в условиях прироста населения повышение качества общественных услуг в отношении подачи и потребления энергии могла бы сэкономить значительные средства областного бюджета. Также меньше, чем наполовину, были реализованы расходы на коммунальную и коммуникационную инфраструктуру, недостаточная развитость которых характерна для Томской области.

Таким образом, анализ исполнения областного бюджета Томской области позволяет сделать вывод, что в целом, исполнение областного бюджета Томской области можно считать достаточно хорошим, так как средний процент отклонения от плановых показателей составляет 5,3%, при этом структура расходов учитывает особенности региона.

Большая эффективность в удовлетворении потребностей населения Томской области в общественно значимых услугах за счет средств областного бюджета может быть достигнута при дополнительном выделении средств на развитие экономики региона, так как для внедрения всех происходящих научных открытий и изобретений необходимо наличие развитых предприятий, готовых к использованию инновационных технологий. Также важным для населения является создание надежной энергетической и коммуникационной инфраструктуры, способной обеспечить комфортное проживание в Томской области, особенно в период холодной сибирской зимы. По мнению автора, улучшение управления расходами областного бюджета Томской области должно быть связано с обеспеченностью социальными услугами по указанным направлениям исходя из потребностей населения и с учетом демографической тенденции в регионе.

В части улучшения управления доходами областного бюджета Томской области важная роль в текущем периоде должна отводиться оценке эффективности существующих в регионе налоговых преференций и отказу от неэффективных налоговых льгот по региональным бюджета Томской области должно стать повышение эффективности управления неналоговыми доходами бюджета в части повышения качества их прогнозирования, мониторинга качества бюд- налогам, улучшению качества планиро- жетного прогнозирования, осуществ- вания налоговых и неналоговых доходов и администрирования налоговых платежей в областной бюджет Томской области. Отдельным направлением укрепления доходной базы областного ляемого главными администраторами доходов бюджета и эффективности взимания отдельных неналоговых платежей.

Список литературы Пути повышения эффективности управления средствами бюджета Томской области в современных условиях

- Белоножко М.Л. Государственные и муниципальные финансы: учебник / М.Л. Белоножко, А.Л. Скифская. - СПб: ИЦ «Интермедия». - 208 с. 2014

- Информация об исполнении бюджета / Департамент финансов Томской области [Официальный сайт]: режим доступа: http://www.findep.org

- Паспорт государственной программы "Эффективное управление государственным имуществом Томкой области"

- Паспорт государственной программы «Эффективное управление региональными финансами, государственными закупками и совершенствование межбюджетных отношений в Томской области»

- Паспорт государственной программы «Повышение эффективности регионального и муниципального управления»

- «Информация и справочные материалы по исполнению областного бюджета и консолидированного бюджета Томской области на 1 января 2017 года» // Департамент финансов Томской области, 01.01.2017

- Гавриленко А. А. Обзор бюджетных расходов субъекта Российской Федерации и рекомендации по их оптимизации// Инновации в государственном и муниципальном управлении: опыт решения социальных и экономических проблем - С. 134-139. 2014