Пути повышения качества годовой отчетности в России

Автор: Прыткова А.В., Германова В.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (1), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140104412

IDR: 140104412

Текст статьи Пути повышения качества годовой отчетности в России

Годовой отчет организации является основной формой отчетности, составляемой для предоставления информации заинтересованным пользователям.

Залогом качества годового отчета является его соответствие нормативным правовым актам, раскрывающим перечень информации, отражаемой в годовой отчетности. Однако необходимость соблюдения требований законодательства является далеко не единственным фактором, подталкивающим организации к профессиональной подготовке годового отчета.

Сегодня качественный годовой отчет представляет собой не просто источник информации для собственников, но и служит одним из инструментов эффективных коммуникаций с потенциальными инвесторами и другими заинтересованными сторонами. С этой точки зрения годовой отчет организации должен выполнять следующие задачи: 1) обеспечивать привлечение внимания инвесторов к организации и раскрытие ее инвестиционной идеи; 2) служить источником информации о организации для инвесторов; 3) обеспечивать формирование инвестиционной привлекательности и деловой репутации организации. Для успешной реализации поставленных задач организации следует профессионально организовать процесс подготовки годового отчета в соответствии с ожиданиями и требованиями инвесторов.

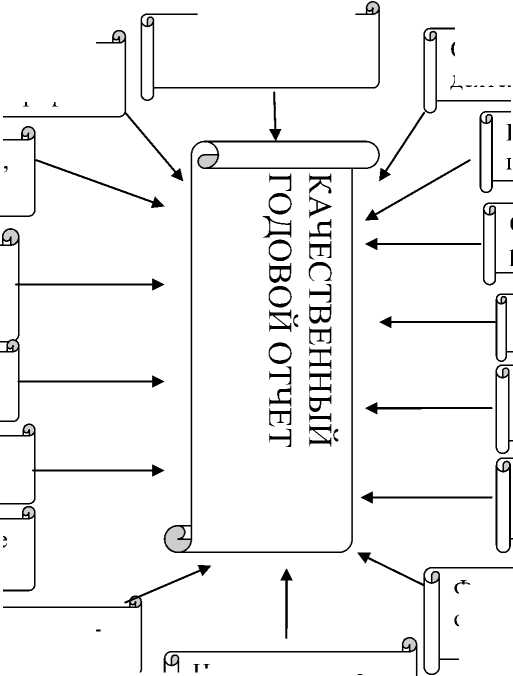

Рассмотрим ключевые атрибуты качественного годового отчета. Для этого составим схему.

Тема

Графика и фотографии

Корпоративное управление

Финансовая история и коэффициенты

Схемы, графики, таблицы

Вознаграждения

КСО – устойчивое

Стратегия

Отраслевой обзор

с

Ключевые показатели

________________£

Информация для инвесторов

Обращение руководителя

£)

Рисунок 1 - Ключевые атрибуты качественного годового отчета

Риски и риск-менеджмент

Цели – задачи – перспективы

£)

Обзор деятельности

£

Финансовый обзор и анализ

На приведенной схеме (рисунок 1) отражены основные элементы качественного годового отчета, наличие которых обеспечивает достижение цели привлечения внимания инвесторов к организации и раскрытия ее инвестиционной идеи [2].

С точки зрения качества раскрытия информации, наиболее проблемными в настоящее время являются такие разделы российских годовых отчетов как «Стратегия развития организации», «Управление рисками», «Вознаграждение руководства», «Анализ финансовых результатов» [1].

Информация о стратегии используется инвесторами при оценке перспектив развития организации и принятия решения инвестиционного характера. Это определяет важность данного раздела годового отчета.

Можно выделить следующие типичные недостатки в описании стратегии в годовых отчетах: во-первых, недостаточность внимания к анализу вероятных сценариев развития ситуации в будущих периодах, а также оценке их влияния, как на реализацию стратегии, так и на деятельность организации в целом; во-вторых, не раскрытие в описании стратегии перечня планируемых мер по ее реализации; в-третьих, отсутствие информации о ходе реализации ранее принятой стратегии; в-четвертых, сложная для восприятия форма предоставления информации о стратегии организации.

Ввиду указанных недостатков, мы разработали ряд рекомендаций по написанию данного раздела годового отчета, позволяющих наиболее качественно раскрыть информацию о стратегических целях организации и о результатах их достижения. Приведем основные рекомендации по описанию стратегии в годовом отчете:

-

1. Необходимо упомянуть о выполнении стратегии в отчетном периоде уже в обращении руководства, открывающем любой отчет.

-

2. Раскрыть информацию о ходе выполнения в отчетном году заявленной ранее стратегии.

-

3. Оценить и описать вероятное влияние рыночных тенденций на позиции организации в будущем.

-

4. Описать план мероприятий по реализации стратегии.

-

5. Обозначить стратегические ориентиры, количественно выраженные цели организации. Они необходимы для контроля и оценки выполнения стратегии [1].

В разделе управления рисками кроме описания ключевых рисков, необходимо рассказать об управлении рисками, наличии в организации системы управления рисками, ее структуре и степени ответственности ее структурных элементов.

Типичными недостатками разделов о рисках в годовых отчетах российских организаций являются: во-первых, формальный подход к раскрытию информации о рисках, что, вероятно, обусловлено формальным подходом к выстраиванию системы внутреннего контроля в организации; во-вторых, не раскрытие в отчете информации об организации системы управления рисками; в-третьих, отсутствие количественной оценки рисков: потенциальных потерь (выгод), с одной стороны, и вероятности реализации рисков – с другой [1].

На наш взгляд, для обеспечения качества представления информации о рисках в годовом отчете необходимо объяснить, как в организации осуществляется управление рисками; оценить вероятность рисков и уровня возможных угроз; показать связь между рисками организации и реализацией стратегии.

Ввиду недавнего кризиса, произошло усиление внимания со стороны потенциальных инвесторов, акционеров, и других пользователей отчетности к вопросам вознаграждения высшего руководства.

Для наиболее полного раскрытия в годовом отчете информации о вознаграждении высшего руководства организации необходимо привести описание принципов построения системы мотивации высшего руководства, а также порядок определения размера причитающихся им вознаграждений.

Финансовая отчетность – неотъемлемая и наиболее значимая часть годового отчета. Однако для повышения ценности финансовой информации в составе годового отчета, необходимо сопровождать ее финансовым анализом достигнутых результатов.

Стоит отметить основные недостатки раскрытия финансовой информации в отчетах российских организаций:

-

1) публикация финансовой отчетности, но без представления подробной информации о достигнутых результатах;

-

2) нередкое отсутствия аудиторского заключение, что вызывает сомнение в ее достоверности;

-

3) отсутствие взаимосвязи между анализом результатов деятельности организации и анализом внешней среды;

-

4) сложная для восприятия форма предоставления информации (недостаточное использование диаграмм, графиков и таблиц) [1].

Соответственно для обеспечения наивысшей степени качества подкрепления финансовой отчетности аналитической информацией необходимо устранить перечисленные недостатки.

Подводя итог, наметим пути достижения успеха в подготовке годового отчета. Прежде всего, необходимо начинать реализацию проекта заблаговременно. Для обеспечения своевременного поступления необходимой информации от подразделений, следует назначить ответственного за реализацию проекта в целом. Для определения формата годового отчета необходимо определить цель его подготовки и аудиторию, для которой он будет предназначен. Кроме того следует подготовить структуру и наметить содержание той информации, которую необходимо раскрыть в годовом отчете, разработать единый стандарт предоставления информации о своей деятельности подразделениями организации.

Список литературы Пути повышения качества годовой отчетности в России

- Гуляев, К.А., Как подготовить качественный годовой отчет/К.А. Гуляев, И.И. Ахмед//Акционерное общество: Вопросы корпоративного управления. -2011. -№3.

- Ордынская, И., Что включить в годовой отчет/И. Ордынская//Финансовый директор. -2008. -№2.