Пути повышения конкурентоспособности отечественного банковского сектора

Автор: Зиниша О.С., Кавун С.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

В статье рассматриваются и анализируются основные показатели развития отечественной банковской системы. Проводится оценка параметров эффективности деятельности российских кредитно-финансовых институтов, и сформирован прогноз на перспективный период 2015-2019 гг. Рассматриваются меры по повышению уровня конкурентоспособности банковского сектора в целом, а также предлагаются инновационные пути для повышения уровня капитализации и устойчивости банковского сектора в условиях глобальной экономики.

Банковский сектор, банковская система, конкурентоспособность, макроэкономические показатели, стратегический прогноз, пути повышения, инновационные предложения

Короткий адрес: https://sciup.org/140123440

IDR: 140123440

Ways of increasing the competitiveness of the domestic banking sector

The article examines and analyzes the main indicators of the development of the domestic banking system. An assessment of the performance parameters of Russian financial institutions is conducted, and a forecast is made for the prospective period 2015-2019. Measures are considered to increase the level of competitiveness of the banking sector as a whole, as well as innovative ways to increase the level of capitalization and stability of the banking sector in the global economy.

Текст научной статьи Пути повышения конкурентоспособности отечественного банковского сектора

В современных условиях развития сектора банковских услуг повышение конкуренции выдвигает на первый план улучшение качества продуктов и услуг, их технологическую и интеллектуальную насыщенность. Развитию банковского бизнеса в среднесрочной и долгосрочной перспективе будет способствовать развитие кредитования при соблюдении требований Федерального закона «О потребительском кредите (займе)» [4], формирование условий для развития синдицированного кредитования, развитие финансовых продуктов для малого и среднего бизнеса, а также развитие современных финансовых технологий и широкое внедрение инновационных продуктов в сфере банковского обслуживания.

Невысокая эффективность банковской системы негативно отражается на темпах экономического роста, при этом хорошо работающая банковская система повышает эффективность макроэкономической политики государства.

Российский банковский сектор в прошедшем и текущем году осуществляет свою деятельность, исходя из следующих макроэкономических условий:

-

- низкие и отрицательные темпы роста ВВП и валового накопления;

-

- снижение объемов конечного потребления;

-

- резкое понижение инвестиционного и потребительского спроса;

-

- высокая инфляция.

Анализируя показатели банковской системы в среднесрочном периоде можно выделить два этапа ее дальнейшего развития:

-

1. Период торможения или спада в 2015-2016 гг.;

-

2. Возобновление роста в 2017-2019 гг.

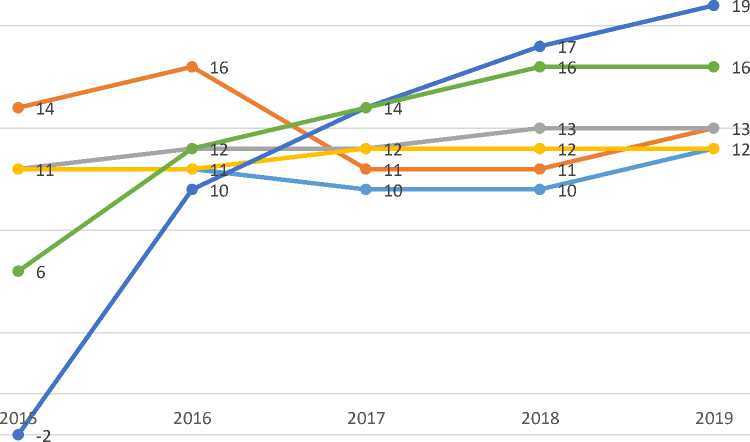

Нами были представлены и проанализированы в таблице 1 основные показатели деятельности банковской системы России за 2015-2019 гг.

Таблица 1 – Показатели деятельности банковской системы России в 2015-

2019 гг., в % среднегодового прироста [9]

|

Показатель |

2015 г. |

2016 г. |

2017 г. (прогноз) |

2018 г. (прогноз) |

2019 г. (прогноз) |

|

Активы |

11 |

11 |

10 |

10 |

12 |

|

Капитал |

14 |

16 |

11 |

11 |

13 |

|

Кредиты компаниям |

11 |

12 |

12 |

13 |

13 |

|

Счета и депозиты компаний |

11 |

11 |

12 |

12 |

12 |

|

Розничные кредиты |

-2 |

10 |

14 |

17 |

19 |

|

Розничные депозиты |

6 |

12 |

14 |

16 |

16 |

За исследуемый период 2015-2019 гг. можно будет наблюдать, как представлено в таблице, улучшение показателей эффективности развития отечественной банковской системы, а именно: активы до 12%, капитал до 13%, кредиты компаниям до 13%, счета и депозиты компаний до 12%, розничные кредиты до 19%, розничные депозиты до 16%.

Для наглядности данных, представленных в таблице 1, мы воспроизвели показатели деятельности банковской системы России за 20152019 гг. в виде рисунка.

-2

—•—Активы —•— Капитал —•— Кредиты компаниям

—•—Счета и депозиты компаний —•— Розничные кредиты —•— Розничные депозиты

Рисунок – Показатели деятельности банковской системы России в 2015-2019 гг., в % среднегодового прироста

Анализ и прогноз банковского сектора в 2015-2019 гг. основан на предпосылках в отношении динамики системно значимых факторов, среди которых следует выделить:

-

- во-первых, динамику основных макропеременных, представленных в таблице 2.

Так, в долгосрочном периоде сохранение высокой вероятности стагнации цен на нефть будет оказывать отрицательное влияние на перспективы возобновления динамичного роста банковского сектора в 20172019 гг.

Таблица 2 – Стратегический прогноз макропоказателей России за период 2015-2019 гг. [9, 8]

|

Показатель |

2015 г. |

2016 г. |

2017 г. (прогноз) |

2018 г. (прогноз) |

2019 г. (прогноз) |

|

Цена Urals, USD / барр. |

53 |

40 |

40 |

40 |

40 |

|

Обменный курс, USD / RUR, |

57,50 |

62,00 |

65,0 |

68,5 |

69,0 |

|

Рост ВВП, % |

-4,0 |

-0,2 |

0,6 |

1,1 |

1,4 |

|

Инфляция, % |

15,3 |

9,9 |

7,0 |

6,5 |

6,0 |

За исследуемый период показатели роста ВВП вырастут, как видно из таблицы 2, до 1,4%, инфляция же, напротив, снизится до 6,0% и сохранит достаточно высокую позицию, что, несомненно, отрицательно воздействует на динамичное развитие отечественного банковского сектора в целом.

-

- во-вторых, рост количества прецедентов отзыва лицензий у российских банков в течение 2015-2016 гг., который начинает замедляться только с 2017 г. Стремительный рост отзыва лицензий связан с неисполнением федеральных законов и нормативно-правовых актов Российской Федерации, учитывая неоднократность применения мер воздействия; нарушение требований Федерального закона №115-ФЗ [5]; достаточность капитала ниже 2%; размер собственных средств (капитала) ниже минимального значения уставного капитала, установленного на дату регистрации кредитной организации; неспособность удовлетворить

требования кредиторов; установление фактов существенной недостоверности отчетности [2].

Несмотря на успокаивающие заявления монетарных властей в конце 2016 г. и начале 2017 г., об окончании активной фазы оздоровления банковского сектора, эксперты РИА Рейтинг ожидают, что масштабы отзыва в абсолютном количестве хоть и сократятся в 2017 г., но все-таки останутся на высоком уровне по сравнению с 2010-2012 гг. Скорее всего, в 2017 г. лицензии потеряют как минимум 50 банков [7].

-

- в-третьих, темп прироста активов банков резко снизился до конца 2015 г. После достижения минимума – около +6% – в начале 2016 г. рост восстановился, но будет оставаться на невысоком уровне вплоть до конца 2019 г. [8].

При этом основной причиной отрицательной динамики активов в декабре и в целом в 2016 г. является укрепление рубля и соответственно отрицательная валютная переоценка [7].

-

- в-четвертых, ухудшение макроэкономических условий поставили перед российским банковским сектором сложные задачи по выработке механизмов адаптации к кризисной ситуации.

К сожалению, как мы видим, по данным показателям, представленным на рисунке и в таблицах, эффективность работы российской банковской системы невысока. Это связано с тем, что кредитные организации банковского типа сосредоточены в основном на достижении цели максимизации прибыли, а интересы Центрального банка Российской Федерации (Банка России) заключаются, прежде всего, в борьбе с инфляцией, а не в развитии банковской системы, хотя это и указано в статье 3 Федерального Закона №86-ФЗ [3].

На наш взгляд, для улучшения ситуации повышения конкурентоспособности отечественных кредитно-финансовых институтов необходимо использовать положительный опыт, выработанный мировой практикой, для повышения эффективности работы российского банковского сектора, а именно: прозрачные процедуры ведения банковского бизнеса, однозначность правил поведения и корпоративной культуры каждого банка, независимость управления рисками и внутреннего контроля, прозрачная и доступная отчетность по национальным и международным стандартам, современная, постоянно развивающаяся информационная система, быстро реагирующие на изменение конъюнктуры процедуры управления ликвидностью, развитие технологий, операций и продуктов для создания конкурентоспособного банковского сектора на российском и международных рынках в долгосрочной перспективе [1].

Изменения и улучшение конкурентного состояния и наращивание потенциала банковского сектора России необходимо связывать также с внедрением банковских инноваций. Использованием инноваций в банковском деле считается дистанционное банковское обслуживание, среди продуктов которого следует упомянуть системы онлайн-банкинга (телебанкинг, е-банкинг, интернет-банкинг, мобильный банкинг, видеобанкинг, цифровой телевизионный банкинг).

Таким образом, привлечение и повышение уровня развития инновационного внедрения в банковский сектор в современных условиях обеспечит повышение устойчивости кредитных организаций, расширение ассортимента и рост качества предоставляемых банковских продуктов и услуг, повышение уровня развития не только банковского сектора, но и будет способствовать экономическому и социальному развитию прогресса страны в целом.

Список литературы Пути повышения конкурентоспособности отечественного банковского сектора

- Глобальная конкурентоспособность в трансформациях. . -Режим доступа: https://www.centrinvest.ru/files/about/reports/strategy2016-2018.pdf -дата обращения: 12.03.2017.

- Ликвидация кредитных организаций . -Режим доступа: https://www.cbr.ru/credit/likvidbase/information_01012016.pdf -23.03.2017.

- О Центральном банке Российской Федерации (Банке России): федеральный закон Российской Федерации № 86-ФЗ от 10.07.2002 г. (в ред. федерального закона от 10.01.2003 № 5-ФЗ, от 25.11.2009 № 281-ФЗ, с изм., внесенными Федеральным законом от 22.09.2009 № 218-ФЗ) //КонсультантПлюс: Версия Проф. -Справ.-прав. система.

- О потребительском кредите (займе): федеральный закон Российской Федерации № 353-ФЗ от федер. закон от 21.12.2013 г. (в ред. Федеральных законов от 21.07.2014 N 229-ФЗ, от 03.07.2016 N 231-ФЗ) //КонсультантПлюс: Версия Проф. -Справ.-прав. система.

- О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма: федеральный закон Российской Федерации № 115-ФЗ от 07.08.2001 г. (в ред. федерального закона от 03.12.2012 № 231-ФЗ) //КонсультантПлюс: Версия Проф. -Справ.-прав. система.

- Прогноз социально-экономического развития российской федерации на 2016 год и на плановый период 2017 и 2018 годов . -Режим доступа: http://economy.gov.ru/wps/wcm/connect/fb93efc7-d9ad-4f63-8d51-f0958ae58d3e/1.pdf?MOD=AJPERES&CACHEID=fb93efc7-d9ad-4f63-8d51-f0958ae58d3e -23.03.2017.

- Ситуация в банковском секторе в декабре и прогноз на 2017 год . -Режим доступа: http://www.riarating.ru/banks/20170201/630054980.html -23.03.2017.

- Стратегический прогноз развития экономики России 2015-19. Тренды экономики и банков . -Режим доступа:_http://www.psbank.ru/~/media/Files/Bank/Press/Trends/Economy_Banking_Trends_5_Rus.ashx -12.03.2017.

- Экономическая динамика: что нового? Стратегический прогноз развития экономики России 2015-19. . -Режим доступа: www.psbank.ru/Bank/Press/Trends/2015/04 -12.03.2017.