Пути повышения прибыли АО "Страховая группа "Спасские ворота-М"

Автор: Редькина О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11 (42), 2017 года.

Бесплатный доступ

В статье проведен анализ результатов финансовой деятельности страховой компании АО «Страховая группа «Спасские ворота-М». На основании полученных результатов предложены основные пути повышения прибыли компании и рассчитан их финансовый эффект.

Прибыль, страховая компания, предприятие, обязательное медицинское страхование, экономика

Короткий адрес: https://sciup.org/140235019

IDR: 140235019

Ways to increase profits AO "Insurance group" Spasskie vorota-M "

The article analyzes the financial performance of the insurance company AO Insurance Group Spasskie Vorota-M. Based on the results obtained, the main ways to increase the company's profit are proposed and their financial effect is calculated.

Текст научной статьи Пути повышения прибыли АО "Страховая группа "Спасские ворота-М"

Страховой рынок в настоящее время является перспективной и быстро развивающейся отраслью российской экономики. Анализ финансовой деятельности предприятий данной сферы необходим для успешного их функционирования в условиях существующей конкуренции. При помощи финансового анализа производится не только выявление достоинств или недостатков функционирования предприятия, а также появляется возможность сформулировать рекомендации и принять наиболее правильные решения в сфере управления предприятием на любом этапе развития, в том числе и при оценке и планировании финансовых результатов.

Одной из компаний, функционирующей в настоящее время на страховом рынке, является АО «Страховая группа «Спасские ворота-М». Основными видами деятельности компании является обязательное медицинской страхование (ОМС) и добровольное личное страхование, за исключением добровольного страхования жизни. Как и у любой коммерческой организации, главная цель деятельности компании– получение прибыли.

Проведем анализ финансового результата АО «Страховая группа «Спасские ворота-М» за 2014-2016 годы. В целом в компании наблюдается рост объема операций при положительных конечных финансовых результатах. При этом прослеживается некоторый рост валового дохода по основной деятельности (страхованию).

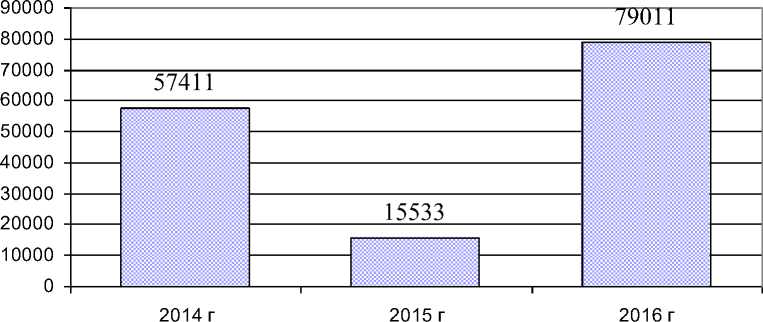

Динамику чистой прибыли представим на рисунке 1.

Рисунок 1 – Динамика чистой прибыли АО «Страховая группа «Спасские ворота-М» за 2014-2016 гг., тыс. руб.

Мы видим снижение чистой прибыли в 2015 году, что является негативным моментов в деятельности компании, а также ее увеличение в 2016 году.

Принимая во внимание тот факт, что основным видом деятельности АО «Страховая группа «Спассктие ворота-М» является обязательное медицинское страхование, одним из методов увеличение статьи внереализационных доходов и, как следствие, роста прибыли АО «Страховая группа «Спасские ворота-М» может стать привлечение застрахованных лиц в системе ОМС.

Не стоит забывать, что одним из источников прибыли страховой организации являются доходы от инвестиционной деятельности. Инвестиционная деятельность является наиболее рисковая, но и в тоже время – наиболее прибыльная.

Анализ бухгалтерской отчетности АО «Страховая группа «Спасские ворота-М» показал, что за анализируемый период у компании отсутствовала инвестиционная деятельность.

Приоритетными направлениями инвестиционной деятельности страховщиков по данным статистической отчетности в 2016 году явились:

– долгосрочные ценные бумаги и предоставленные займы;

– банковские вклады (депозиты);

– акции [3].

Для крупного страхового бизнеса, такого как АО «Страховая группа «Спасские ворота-М» оптимальна стратегия «70 на 30%», которая предполагает размещение 70% активов в банковских депозитах и 30% в инструментах фондового рынка. Такая схема позволяет обеспечить необходимый уровень ликвидности инвестиционного портфеля, и за счет большого объема самих инвестированных ресурсов и эффективного финансового менеджмента максимальный доход в условиях контролируемого уровня финансовых рисков. Такую схему можно рассматривать в качестве классической модели осуществления умеренной консервативной инвестиционной политики.

Банковские вклады (депозиты) имеют преимущественно надежность с точки зрения инвестиционных рисков, это объясняется применением стратегии фиксированного дохода, фокусирующегося на сохранении капитала и обеспечении возвратности средств, а также минимизации потерь.

Зная точную величину инвестируемых средств, можно предположить уровень прибыли, которая будет получена в результате инвестирования.

При таком варианте, где вклады в банк (депозиты) составят 9000 тыс. руб. расчет финансового результата деятельности приобретет следующий вид (таблица 1). Это определенным образом скажется на прибыли, а главное надежности и сохранности денежных средств общества.

Следующим мероприятием следует считать приобретение доли акций в общем объеме инвестиций, этот вид инвестирования, так же как и депозиты, является наиболее приоритетным направлением и менее рисковым.

Планируемая величина составит 3900 тыс. руб.. При запланированной покупке акций крупных российский компаний по средней цене 150 руб. за шт. в среднем ценная бумага предусматривает получение текущего дохода, в виде дивидендов, ежегодно в размере 10 руб. Таким образом, получается, что через год акции принесут доход, в виде дивидендов, равный 260 тыс. руб.

Рассчитаем плановую величину прибыли в таблице 1 для оценки эффективности предлагаемых мероприятий.

Таблица 1 – Плановая величина прибыли до налогообложения АО «Страховая группа «Спасские ворота-М» при ведении инвестиционной деятельности, тыс. руб.

|

Факт |

Факт |

План |

Отклонение |

|

Страховые премии (взносы) |

68629 |

73464 |

4835 |

|

Изменение резерва незаработанной премии |

1977 |

5845 |

3868 |

|

Оплаченные убытки |

32042 |

33262 |

1220 |

|

Изменение резервов убытков |

61 |

-307 |

-368 |

|

Расходы по ведению страховых операций |

6440 |

7080 |

640 |

|

Доходы по инвестициям |

0 |

13880 |

13880 |

|

Внереализационные доходы |

700149 |

843187 |

143038 |

|

Расходы по инвестициям |

0 |

12900 |

12900 |

|

Управленческие расходы |

10801 |

-9662 |

-20463 |

|

Внереализационные расходы |

619525 |

708623 |

89098 |

|

П(У)= СП+ИРНП-ОУ-ИРУ-РВСО+ДИ+ВРД-РИ-УР-ВРР |

101886 |

184480 |

82594 |

При ведении инвестиционной деятельности с сохранением политики основной деятельности на уровне 2016 года прибыль в плановом периоде составит 184480 тыс. руб., что на 82594 тыс.руб или на 44,77% больше, чем в фактическом периоде.

Но нельзя забывать и об уровне инфляции, который значительно снижает доходность. В 2017 г. запланированный уровень инфляции составит 5- 6 %. Здесь следует различать номинальную и реальную доходность. Реальная доходность зачастую, намного ниже номинальной, так как это доходность с учетом инфляции. В нашем случае, номинальная доходность по вкладам составляет 8%, при запланированном уровне инфляции 5,5 %, то реальная доходность составит порядка 3 %.

В связи с отсутствием объективных данных по расчету суммы финансирования деятельности страховой компании по обязательному медицинскому страхованию в разрезе субъектов РФ расчет возможной величины прибыли при росте количества застрахованных с системе ОМС у компании «Спасские ворота-М» не представляется возможным. Однако, проведенный выше анализ зависимости суммы доходности от количества договором ОМС, показал их прямую зависимость и может быть использован для увеличения финансовых результатов деятельности компании.

Внедрение данных инвестиционных инструментов в деятельности АО «Страховая группа «Спасские ворота-М» позволит увеличить величину прибыли и повысить ее рентабельность с минимальными рисками для компании.

Список литературы Пути повышения прибыли АО "Страховая группа "Спасские ворота-М"

- Шахов, В.В. Введение в страхование: экономический аспект./В.В. Шахов. -М.: Финансы и статистика, 2011. -192 c.

- Официальный сайт АО «Страховая группа «Спасские ворота-М» /URL: www.sv-m.ru//(дата обращения 02.11.2017).

- Официальный сайт национального агентства финансовых исследований /URL: http://nacfin.ru/(дата обращения 28.10.2017).