Пути развития деятельности негосударственных пенсионных фондов в России

Автор: Гарипова В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111748

IDR: 140111748

Текст статьи Пути развития деятельности негосударственных пенсионных фондов в России

Российская пенсионная система переживает серьезные изменения. Полным ходом идет пенсионная реформа.

В целях оценки дальнейшего потенциала развития деятельности НПФ в рамках системы ОПС и по НПО целесообразно провести статистический анализ.

Корреляция – это статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). Корреляция используется для выявления статистической зависимости величин при обработке данных. Наряду с указанной формулой используется ряд формул эмпирического определения тесноты корреляционной связи между наблюдаемыми признаками исследуемых величин.

Таблица 1

Показатели, необходимые для определения корреляционной зависимости пенсионных резервов и пенсионных накоплений НПФ в России

|

Показатель |

2007г. |

2008г. |

2009г. |

2010г. |

2011г. |

2012г. |

2013 |

|

Детерминирующие факторы: |

|||||||

|

Численность населения, млн. руб. |

142,8 |

142,8 |

142,7 |

142,8 |

142,9 |

143 |

143,3 |

|

Средняя заработная плата, руб. в мес. |

13 593,4 |

17 290,1 |

18 637,5 |

20 952,2 |

23 369,2 |

26 628,9 |

28 702 |

|

Результирующий фактор: |

|||||||

|

Пенсионные резервы, млрд. руб. |

473 |

463 |

564 |

643 |

700 |

758 |

832 |

|

Пенсионные накопления, млрд. руб. |

27 |

36 |

77 |

155 |

394 |

669 |

1 086 |

Коэффициент корреляции показывает степень статистической зависимости между двумя числовыми переменными. Он вычисляется следующим образом (формула 3.1): r _ Т^Л-Хп^^

(3.1)

^^x^y где n – количество наблюдений, x – входная переменная, y – выходная переменная. Значения коэффициента корреляции всегда расположены в диапазоне от -1 до 1. Чем ближе значение коэффициента корреляции к 1 или -1, тем теснее связь. Если коэффициент имеет отрицательное значение – это говорит об обратной зависимости.

Таблица 2

Значение коэффициента корреляции

|

Детерминирующий фактор |

Коэффициент корреляции к пенсионным резервам |

Коэффициент корреляции к пенсионным накоплениям |

|

Численность населения |

0,8146514 |

0,9663737 |

|

Средняя заработная плата |

0,9713759 |

0,9215693 |

Из данных таблицы 2 можно отметить более тесную зависимость пенсионных резервов НПФ от уровня средней заработной платы. Коэффициент корреляции составляет 0,9713759.

Пенсионные накопления Фондов в свою очередь в большей степени зависят от динамики численности населения. Коэффициент корреляции к численности населения составляет 0,9663737.

Тенденцию изменения пенсионных резервов и пенсионных накоплений НПФ в среднесрочной перспективе позволит оценить трендовый анализ. Тренды могут быть описаны различными уравнениями - линейными, логарифмическими, степенными и т.д. Фактический тип тренда устанавливают на основе подбора его функциональной модели статистическими методами либо сглаживанием исходного временного ряда.

Коэффициент детерминации (R²) – это доля дисперсии зависимой переменной, объясняемая рассматриваемой моделью зависимости, то есть объясняющими переменными. Более точно – это единица минус доля необъяснённой дисперсии (дисперсии случайной ошибки модели, или условной по факторам дисперсии зависимой переменной) в дисперсии зависимой переменной. Коэффициент детерминации для модели с константой принимает значения от 0 до 1. Чем ближе значение коэффициента к 1, тем сильнее зависимость. При оценке регрессионных моделей это интерпретируется как соответствие модели данным.

Уравнения трендов для пенсионных резервов и пенсионных накоплений отражены в таблице 3.

Таблица 3

Уравнения тренда для пенсионных резервов и пенсионных накоплений НПФ

|

Модель |

Уравнение тренда |

Значение R² |

|

Пенсионные резервы |

||

|

1. Экспоненциальная |

y = 409 723 005,57e0,10x |

R² = 0,96 |

|

2. Линейная |

y = 64 376 682,81x + 375 843 873,40 |

R² = 0,98 |

|

3. Логарифмическая |

y = 190 813 166,11ln(x) + 400 963 028,79 |

R² = 0,86 |

|

4. Парабола второго порядка |

y = 1 851 389,12x2 + 49 565 569,87x + 398 060 542,80 |

R² = 0,98 |

|

5. Парабола третьего порядка |

y = -2 010 129,82x3 + 25 972 946,98x2 - 32 849 752,84x + 470 425 216,40 |

R² = 0,98 |

|

6. Степенная |

y = 423 854 775,29x0,31 |

R² = 0,88 |

|

Пенсионные накопления |

||

|

1. Экспоненциальная |

y = 11 461 031,54e0,67x |

R² = 0,99 |

|

2. Линейная |

y = 170 079 771,19x - 331 273 400,77 |

R² = 0,84 |

|

3. Логарифмическая |

y = 460 156 614,61ln(x) - 211 369 943,28 |

R² = 0,62 |

|

4. Парабола второго порядка |

y = 42 019 465,36x2 - 166 075 951,73x + 172 960 183,61 |

R² = 1,00 |

|

5. Парабола третьего порядка |

y = 3 055 695,34x3 + 5 351 121,34x2 - 40 792 442,99x + 62 955 151,55 |

R² = 1,00 |

|

6. Степенная |

y = 14 373 198,94x2,00 |

R² = 0,90 |

Исходя из данных таблицы можно отметить, что наиболее объективной моделью тренда для пенсионных резервов является линейная модель, а также парабола 2-го и 3-го порядка. Данным моделям соответствует коэффициент детерминации, равный 0,98.

Для прогнозной оценки динамики пенсионных накоплений НПФ целесообразно использовать параболу 2-го и 3-го порядка. Коэффициент детерминации для данных моделей иллюстрирует максимальное значение и равен «1».

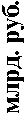

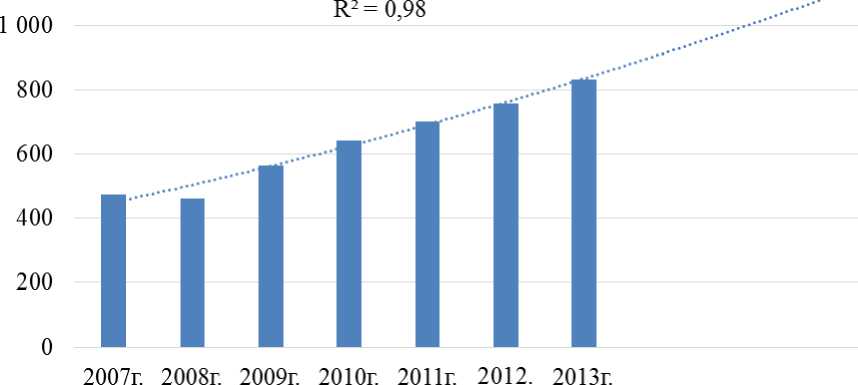

Тренд пенсионных резервов и пенсионных накоплений НПФ представлен на рис.1 и 2 на основе модели параболы второго порядка.

1 200 „ у = 1 851 389,12х2 + 49 565 569,87х + 398 060 542,80

Рис. 1. Тренд пенсионных накоплений, млрд. руб.

Рисунок отражает дальнейшую тенденцию увеличения пенсионных резервов НПФ, что свидетельствует о финансовой перспективе и

привлекательности данного вида деятельности для НПФ.

3 000

2 500

у = 42 019 465,36х2 - 166 075 951,73х + 172 960 183,61

R2= 1,00

Рис. 2. Тренд пенсионных накоплений, млрд. руб.

Тренд изменения пенсионных накоплений наиболее динамичен и

иллюстрирует перспективу значительного увеличения в предстоящих периодах, в т.ч. за счет того, что объем пенсионных накоплений в НПФ учитывается нарастающим итогом (в частности, размер взносов на ОПС превышает взносы по НПО). Таким образом, учитывая столь значительную привлекательность ОПС для НПФ и значительной перспективы данного вида деятельности для Фондов, решение Правительства РФ от ограничении (выводе) накопительной составляющей из системы ОПС является необъективным, преждевременным и не отвечающим современным требованиям, в т.ч. условиям расширения деятельности НПФ.

Итак, Россия переживает очередную трансформацию пенсионной системы. Основная цель проведения новой пенсионной реформы имеет фискальный характер и состоит в том, чтобы государство могло устранить дефицит бюджета Пенсионного фонда РФ, в т.ч. за счет создания многоуровневой пенсионной системы и развития деятельности НПФ.

Кроме того, в России наблюдается тенденция к демографическому спаду. Согласно прогнозу экономистов к 2040 г. количество пенсионеров будет значительно превышать численность работающего населения. Это значит, что распределительная система не сможет обеспечить будущим пенсионерам даже тот минимальный уровень пенсии, который выплачивается нынешним пенсионерам. С каждым годом нагрузка на бюджет будет возрастать, т.к. страховых взносов, перечисляемых за счет занятого населения, недостаточно.

Как и в России, неблагоприятные демографические процессы, связанные со старением населения, заставляют правительства большинства развитых стран пересматривать структуру систем социальной защиты и пристальнее следить за вопросами финансирования накопительной составляющей пенсий. В настоящее время, индивидуальные пенсионных накопления формируются в обязательном порядке более чем в 20-ти странах мира.

Согласно докладу ООН 2002 года «Старение населения мира: 19502050 годы» увеличение пропорции пожилых людей (60 лет и старше) сопровождается снижением пропорции молодых людей (в возрасте до 15 лет). Это означает, что количество лиц трудоспособного возраста по мере старения населения пропорционально уменьшается относительно людей в возрасте 60 лет и старше. Соответственно вместе с сокращением общей численности занятых растет доля государственных расходов на поддержку престарелых и увеличивается нагрузка на трудоспособных членов общества.

Поэтому, начиная с 80-х гг. эти тенденции поставили вопрос о финансовой состоятельности и эффективности сложившихся на тот момент в мире систем пенсионного обеспечения.

Под эгидой Всемирного банка в 1994 году был подготовлен итоговый доклад «Предупреждение кризиса старения: политика защиты престарелых и содействия экономическому росту». В данном докладе рассматривалось три пенсионные системы: управляемая государством распределительная система, предусматривающая обязательное участие и преследующая ограниченную цель сокращения нищеты среди престарелых; находящаяся в частном управлении обязательная накопительная система и добровольная накопительная система. Первая система в данном случае выполняет функцию перераспределения доходов, а вторая и третья – накопление средств и все три обеспечивают совместное страхование от многих факторов риска в преклонном возрасте.

В развитых странах государственная пенсия не является основным доходом пожилых граждан. Значительную часть его составляют индивидуальные частные накопления и средства, аккумулируемые в негосударственных пенсионных фондах. К сожалению, в нашей стране отсутствуют подобного рода традиции. Препятствиями для развития негосударственного пенсионного обеспечения являются низкий уровень заработной платы, с которой работники могли бы добровольно отчислять взносы, недостаточно привлекательные условия участия в негосударственных пенсионных фондах, отсутствие навыков самостоятельно заботиться о своем будущем пенсионном обеспечении.

Развитие НПФ – важная часть пенсионной реформы. На сегодняшний день число застрахованных в НПФ лиц, находящихся в системе обязательного пенсионного страхования, составляет порядка 12 млн. человек. И еще 7 млн. чел. формируют свою пенсию добровольно, совместно с работодателями. Объем средств пенсионных накоплений на российском рынке приближается к 2 трлн. руб., это примерно 3,5 % от ВВП. В то же время в других странах эта цифра составляет в среднем около 75 % от ВВП. А в США, Великобритании, Австралии еще выше. Таким образом, резерв для роста и развития НПФ в нашей стране огромный.

Современный мировой опыт свидетельствует о том, что за рубежом успешно функционируют система, сочетающая управляемые государством пенсионные схемы с находящимися в частном управлении сберегательными пенсионными счетами. При этом происходит усиление внимания к негосударственным накопительным схемам и постепенное внедрение их в комплексную систему пенсионного страхования.

Добровольное пенсионное страхование - самый распространенный способ обеспечения жизни по выходу на пенсию в развитых странах мира. На Западе диапазон продуктов в области пенсионного обеспечения очень велик. На зарубежном рынке существует три основных "кита" пенсионных систем - США, континентальная Европа и Великобритания. При этом пенсионные продукты в этих странах предлагают не только частные фонды, но и страховые компании, пенсионные кассы, банки, инвестиционные компании. Но розничный пенсионный бизнес строится на двух основаниях -коллективном и индивидуальном инвестировании. Такие программы адаптированы к потребностям клиентов и отличаются налоговыми и юридическими аспектами. Кроме того, программы разнятся по схемам инвестирования. Как правило, это смешанные портфельные формы, к которым относятся так называемые тракерные схемы, когда процесс инвестирования привязывается к какому-либо рыночному индексу или фиксированному портфелю инвестиционных инструментов. Есть и фонды социально ответственного инвестирования (SRI), когда портфель формируется на основе специальной расчетной методики.

Из множества механизмов гарантии пенсий в зарубежных странах можно выделить две большие категории: гарантии минимальной доходности и гарантии минимального размера пенсионных выплат с накопительного счета.

Гарантии минимальной доходности. Под гарантиями минимальной доходности понимается то, что участники пенсионной программы будут наделены правом получать пенсионные платежи, по крайней мере, равные их пожизненным вкладам в систему плюс оговоренный заранее прирост капитала (норму прибыли).

Одним из вариантов такого подхода является введение гарантии «принципала» (суммы вложенных средств), которая эквивалентна нулевой номинальной ставке доходности. Этот подход был недавно введен в Германии и Японии. В этих странах участники, к моменту наступления пенсионного возраста, могут получить сумму накоплений равную уплаченным взносам.

До кризиса в США гражданам был предложен более щедрый вариант, связанный с обеспечением «реальной гарантии вложений», предусматривающую гарантирование не только вложенных денежных взносов, но и корректировку накопленной суммы на индекс инфляции.

Самым идеальным вариантом мог бы стать тот, который предусматривал помимо корректировки на инфляцию ещё и минимальную норму прибыли (соответствующую хотя бы норме доходности по безрисковым ценным бумагам).

Минимальная гарантия размера пенсии. В этом случае участникам обещается такая пенсия с индивидуальных накопительных счетов, которая будет как минимум соответствовать некоторым базовым значениям пенсий из государственной пенсионной системы. Так, в Чили, принят именно такой вариант, при котором пенсии из системы государственного пенсионного обеспечения, соответствуют размерам пенсии, сформированных за счет дополнительных пенсионных накоплений.

Затраты на обеспечение гарантий. Важным фактором, влияющим на «стоимость» гарантии, является уровень инвестиционного риска, взятого на себя владельцем пенсионных накоплений. Естественно, что затраты увеличиваются по мере увеличения риска инвестиционного портфеля, куда вкладываются пенсионные накопления, а также неопределенности уровня инвестиционного дохода.

Распределительная система действительно успешно работала во времена СССР, однако следует заметить, что основным фактором той эффективности было соотношение шести работающих человек на одного пенсионера. В нынешних обстоятельствах пенсионная система нуждается в дополнительной поддержке. Такой «опорой» и становится накопительная часть пенсии, введенная в 2002 г.

В настоящее время на рынке наблюдается сильная диспропорция в распределении суммы пенсионных резервов между фондами. Так первые 15 фондов аккумулируют более 90% всех пенсионных резервов. Фактически все они являются корпоративными НПФ – созданными в целях негосударственного пенсионного обеспечения работников соответствующих предприятий и отраслей. Развитие открытых фондов происходит медленно, что в основном связано с отсутствием налоговых льгот, недостаточно развитой информационной структурой рынка и рисками долгосрочных финансовых вложений. Тем не менее, в последнее время, особенно с развитием рынка обязательного пенсионного страхования, наблюдается заметный прирост числа договоров с физическими лицами.

Рынок НПФ достаточно жестко контролируется со стороны государства. Государственное регулирование, контроль и надзор за деятельностью НПФ в области негосударственного пенсионного обеспечения осуществляется ЦБ РФ в области обязательного пенсионного страхования – с участием Министерства здравоохранения Российской Федерации и Министерства финансов Российской Федерации. Инвестиционная деятельность дополнительно контролируется специализированным депозитарием.

Основные изменения проводимой реформы в настоящее время касаются именно накопительного компонента пенсии. Преобразования в этой части заключаются в том, что в 2013 г. россиянам 1967 года рождения и моложе, так называемым молчунам, предоставлено право выбрать размер тарифа взносов в накопительную часть пенсии. "Молчуны" - это те граждане, которые никогда не подавали заявление о переводе своих накоплений в один из негосударственных пенсионных фондов или управляющие компании. К этой же категории граждан относятся люди, заявления которых по той или иной причине не были удовлетворены.

Если подробнее говорить о выборе, то россиянам предлагается сохранить тариф взносов на накопительную часть пенсии в прежнем объеме 6% либо сократить отчисления до 0%. Такую инициативу высказало Правительство в сентябре. Сегодня судьбу накопительной части пенсии решили уже более 22 млн. россиян. Именно столько человек являются клиентами НПФ. ЧВ результате данных изменений пенсионного законодательства в части отметы накопительного компонента с 2015г., по итогам 2013г. произошло увеличение числа переходов из ПФ в НПФ.

Уличение страховой части как минимум недальновидно. Накопительная часть пенсии - это деньги, а не обязательства (баллы). Эти средства аккумулируются на личном счете человека. Средствами накопительной части пенсии гражданин может управлять. Иными словами, он может выбирать выгодного ему управляющего и получать дополнительный доход от инвестирования этих средств.

В целом для граждан России назрела необходимость кардинально пересмотреть отношение к своему будущему, в том числе к пенсии. Важно сформировать понимание персональной ответственности за свое будущее. К слову, в России существует целый ряд «инструментов», позволяющих увеличить будущую пенсию. К их числу относятся программы негосударственного пенсионного обеспечения (НПО), корпоративные пенсионные программы (КПП), программа государственного софинансирования пенсии.

Программы негосударственного пенсионного обеспечения позволяют человеку самому определить, сколько средств он будет вносить, в какой срок, а также когда и в каком размере будет получать в будущем. Многие граждане оценили преимущества НПО и стали участниками НПФ по негосударственному пенсионному обеспечению. Стоит заметить, что оба вышеописанных «инструмента» так или иначе требуют от человека личного вовлечения в процесс - человек должен изучить программы, выбрать подходящий вариант и далее на постоянной основе вносить средства. Третий же способ увеличения будущей пенсии, наоборот, не требует от граждан инициативы, поскольку это прерогатива работодателей. Это корпоративные пенсионные программы (КПП).

Во всех экономически развитых странах широко распространены КПП. В этих странах в дополнение к государственной пенсии выплачивается производственная пенсия за счет компании, в которой трудился человек. Именно такой механизм позволяет получать высокие пенсии зарубежным пенсионерам и сохранять привычный уровень жизни. В России статистика несколько иная. Сегодня около 20% российских компаний внедрили у себя КПП. Причиной достаточно низкого показателя в сравнении с таковым у зарубежных коллег может быть банальное отсутствие доступной и внятной информации о сути и преимуществах корпоративных программ. Между тем их несколько.

Каждая современная и динамично развивающаяся компания заинтересована в высокопрофессиональных сотрудниках. В свою очередь, профессионалы будут выбирать то место работы, где им предлагают не только высокий уровень заработной платы. Для многих работников социальный пакет так же важен, как и уровень дохода. В подобный соцпакет может и должна входить корпоративная пенсионная программа. Выгода КПП для работников понятна - сотрудники за счет участия в таких программах получают социальные гарантии и уверенность, что в будущем они получат достойную пенсию. Работодатель получает не меньше преимуществ. Рассмотрим их подробнее на примере КПП НПФ Сбербанка -около 700 компаний реализуют корпоративные пенсионные программы в Фонде.

Корпоративные пенсионные программы (КПП) - мощный инструмент высокоэффективного и качественного управления в компании. КПП решают четыре ключевые управленческие задачи:

-

1. Оптимизация расходов компании;

-

2. Повышение эффективности производства;

-

3. Повышение мотивации работников, увеличение лояльности работников и имиджа социально-ориентированной компании;

-

4. Выстраивание кадровой политики;

-

5. Удобное обслуживание, не требующее отдельной штатной единицы в Компании.

На базе КПП разработаны программы эффективной мотивации работников. При наличии социальных гарантий и уверенности в получении достойной пенсии в будущем у работников появляется стимул к долгосрочным трудовым отношениям и карьерному росту. Кроме того, практика формирования пенсионных программ является показателем социальной ответственности компании и повышает интерес к работодателю со стороны потенциальных сотрудников. Внедрение КПП позволяет компаниям сократить и оптимизировать свои накладные расходы за счет уменьшения налогов:

-

- перечисляемая работодателем сумма на пенсионный счет работника не облагается подоходным налогом (НДФЛ);

-

- уменьшается налоговая база по налогу на прибыль, т.к. пенсионные взносы по КПП включаются в расходы предприятия;

-

- не уплачиваются страховые взносы.

Одной из причин недостаточной востребованности услуг НПФ является определенной недоверие к Фондам, а также отсутствие четких гарантий по сохранности вкладов, пенсионных накоплений, переданных НПФ.

В России успешно работает государственная система страхования вкладов. Средства граждан, размещенные в банках на достаточно короткий срок, полностью гарантированы к возврату. Однако пенсионные средства, которые вкладываются на десятки лет, никак не защищены. Такая ситуация порождает недоверие к деятельности НПФ и, как следствие, не позволяет им развиваться. Выходом может быть введение обязательного страхования средств пенсионных накоплений, передаваемых гражданами в НПФ.

Основная задача НПФ – обеспечить доходность пенсионных средств не ниже уровня инфляции. Конечной целью деятельности фондов является выплата гражданам пенсий. Для того чтобы не нарушить интересы будущих пенсионеров, необходимо сохранить накопления в реальном выражении.

Долгосрочный инвестиционный потенциал НПФ не реализуется в полной мере – фактически управляющие компании преобразуют долгосрочные ресурсы НПФ в краткосрочные активы (почти 70% активов НПФ размещаются на срок менее 1 года). Таким образом, принцип сохранности при инвестировании пенсионных накоплений следует трактовать в долгосрочном аспекте. Управление средствами пенсионных накоплений не исключает возможность получения отрицательных финансовых результатов в краткосрочном периоде. Убытки, возникшие под влиянием рыночного риска, подлежат компенсации застрахованному лицу на момент назначения накопительной пенсии и в период ее выплаты.

Усиление мер по сохранности средств НПФ (в т.ч. путем введения механизма обязательного страхования средств, передаваемых в доверительное управление) будет сопряжено с дополнительными издержками, т.е. снижением доходности указанных средств, их защищенности от инфляции. Поэтому необходим финансово-экономический расчет, доказывающий, что положительный социальный эффект от новаций будет превалировать.

В целях реализации положений Федерального закона от 30 ноября

2011 г. № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» в конце 2013г. был утвержден Федеральный закон от 28.12.2013 № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при установлении выплат за счет средств пенсионных накоплений» (закон № 422-ФЗ). Закон именует рассмотренную им новую систему публичного страхования риска обесценивания пенсионных накоплений системой гарантирования прав застрахованных лиц. Такая система охватывает всех застрахованных лиц в системе обязательного пенсионного страхования (формирующих пенсионные накопления как в Пенсионном фонде Российской Федерации, так и в НПФ).

Страховщиком и держателем соответствующего страхового фонда (именуемого в законе № 422-ФЗ фондом гарантирования пенсионных накоплений) выступает государственная корпорация «Агентство по страхованию вкладов». Предусматривается обязанность всех страховщиков по обязательному пенсионному страхованию (как Пенсионного фонда Российской Федерации, так и НПФ) уплачивать взносы, формирующие гарантийный фонд, по ставке, которая будет устанавливаться Правительством Российской Федерации, от расчетной базы, соответствующей размеру пенсионных накоплений, переданных страховщиком в доверительное управление. В переходный период гарантийный фонд будет формироваться за счет средств федерального бюджета, аккумулированных в Фонде национального благосостояния (первоначальный взнос государства). Гарантийный фонд будет возмещать недостаток средств пенсионных накоплений, который может возникнуть у страховщика по обязательному пенсионному страхованию.

Предлагается страховать, по сути, риск ошибок в инвестиционной политике, когда НПФ, имеющие отрицательный экономический результат инвестирования средств пенсионных накоплений, будут получать возмещение соответствующих потерь из «общей страховой кассы» (гарантийного фонда). Это может провоцировать неоправданно высокий риск и безответственность в инвестиционной политике. Если НПФ и действующая на основании договора с ним управляющая компания неверно выбрали активы для инвестирования, то убытки покроет держатель гарантийного фонда.

Согласно модели, указанной в Федеральном законе № 422-ФЗ, отрицательный результат инвестирования средств пенсионных накоплений (когда эти средства не только не защищаются от инфляции, но и оцениваются ниже их первоначального номинала) не влечет никаких неблагоприятных последствий для НПФ. Выступающий от лица государства держатель гарантийного фонда, согласно закону № 422-ФЗ, не приобретает права требовать что-либо от НПФ, получившего средства гарантийного возмещения. Такой подход нельзя признать правильным.

К сожалению, указанные законодательные предложения не решают другую важную проблему, активно обсуждающуюся в последние годы, -страхование риска несостоятельности отдельных НПФ. Соответствующая проблема могла бы найти решение в комплексе с проблемой, решаемой законопроектом, т.е. в едином федеральном законе. Вполне возможен вариант единого страхового случая (по терминологии законопроекта Минэкономразвития «гарантийного случая») - аннулирование лицензии, предоставленной НПФ (как в результате того, что фактические размеры пенсионных накоплений оказались ниже номинальных и НПФ не может своими силами и за свой счет это исправить, так и по другим основаниям, связанным с неисполнением НПФ своих обязательств перед пенсионерами).

Подобный комплексный подход позволит обеспечить защиту не только средств пенсионных накоплений, предназначенных для исполнения обязательств по договорам обязательного пенсионного страхования, но и средств пенсионных резервов НПФ, предназначенных для исполнения обязательств по договорам негосударственного пенсионного обеспечения.

Принятие мер по обеспечению сохранности средств пенсионных накоплений и пенсионных резервов является конституционной обязанностью Российской Федерации как социального государства. Вместе с тем конкретные предложения в этой области должны иметь глубокое финансово-экономическое обоснование. Необходимо продолжить поиск оптимальной модели профессионального страхования рисков, сочетающей в себе рыночные принципы и законодательно установленные унифицированные гарантии прав участников пенсионной системы.

С 1 января 2014г. также были внесены изменения в Федеральный закон «О негосударственных пенсионных фондах». В соответствии с законодательством НПФ, осуществляющие деятельность в качестве страховщика по обязательному пенсионному страхованию (ОПС), в срок до 1 января 2016 года подлежат преобразованию в негосударственные пенсионные фонды, являющиеся акционерными обществами, или ликвидации. Негосударственные пенсионные фонды, не осуществляющие деятельность в качестве страховщика по ОПС, обязаны это сделать до 1 января 2019 года.

Минимальный размер собственных средств фонда должен составлять не менее 150 млн. руб., а с 1 января 2020г. - не менее 200 млн. руб. Минимальный размер уставного капитала фонда должен составлять не менее 120 млн. руб., а с 1 января 2020г. - не менее 150 млн. руб.

В Банк России на 20 мая 2014 года поступило 20 ходатайств о согласовании на реорганизацию некоммерческих негосударственных пенсионных фондов, 4 из них приняли решение о реорганизации в форме выделения некоммерческого фонда с одновременным преобразованием в акционерный пенсионный фонд, остальные 16 - в форме преобразования в акционерные пенсионные фонды.

По состоянию на 20 мая 2014 года Банк России принял решение о согласовании проведения реорганизации в отношении 8 негосударственных пенсионных фондов, 3 из которых проводят реорганизацию в форме выделения некоммерческого фонда с одновременным преобразованием в акционерный пенсионный фонд, остальные 5 - в форме преобразования в акционерный пенсионный фонд.

20 мая 2014 года ЦБ РФ принял решение согласовать проведение реорганизации в форме преобразования некоммерческого пенсионного фонда в отношении НПФ: «Наследие», НПФ электроэнергетики, «Промагрофонд», «СтальФонд», «Телеком-Союз», а также решение о согласовании проведения реорганизации в форме выделения некоммерческого пенсионного фонда с одновременным его преобразованием в акционерный пенсионный фонд в отношении НПФ «ЛУКОЙЛ-ГАРАНТ».

Минимальный размер собственных средств фонда должен составлять не менее 150 млн. руб., а с 1 января 2020г. - не менее 200 млн. руб. Минимальный размер уставного капитала фонда должен составлять не менее 120 млн. руб., а с 1 января 2020г. - не менее 150 млн. руб.

Также НПФ должны создать резерв по обязательному пенсионному страхованию. Это необходимо для обеспечения устойчивости и гарантий исполнения обязательств перед застрахованными гражданами.

Размер резерва фонда по обязательному пенсионному страхованию после 1 января 2018г. должен составлять не менее 1% и не более 10% от суммы всех пенсионных накоплений, сформированных фондом и переданных в доверительное управление.

Главные преимущества акционирования — повышение открытости и прозрачности деятельности НПФ. Во-первых, это укрепит доверие граждан, ведь НПФ, сменивший статус на акционерное общество, сможет войти в систему страхования пенсионных накоплений. Во-вторых, надеемся, что контроль за деятельностью НПФ станет более четким со стороны регулирующих органов. Третий плюс — укрепление самого пенсионного рынка: акционирование НПФ повысит интерес со стороны инвесторов.

Таким образом, в целях дальнейшего развития НПФ в России Правительством РФ было сделано много шагов. Однако нецелесообразным можно считать решение Правительства по увеличению страховой части трудовой пенсии и выведение накопительной части в отдельный вид пенсионного страхования. В частности, накопительной части пенсии гражданин может управлять. Кроме того, данная часть пенсии подлежит наследованию. Как показал анализ, проведенный во второй главе дипломной работы, спрос на услуги НПФ (в первую очередь – по ОПС) в последние годы имеет тенденцию роста. Все это говорит о необходимости сохранения накопительного компонента в системе ОПС. Учитывая опыт зарубежных стран целесообразно обеспечить гарантии минимальной доходности и гарантии минимального размера пенсионных выплат с накопительного счета. Также необходимо развивать индивидуальные и корпоративные пенсионные планы. КПП, в частности, обеспечивают повышение мотивации работников, увеличение лояльности работников и имиджа социально- ориентированной компании. В целях повышения финансовой устойчивости НПФ наряду с созданием фонда гарантирования пенсионных накоплений необходимо введение страхования риска несостоятельности отдельных НПФ. В частности может быть предложен вариант единого страхового случая (по терминологии законопроекта Минэкономразвития «гарантийного случая» - аннулирование лицензии, предоставленной НПФ (как в результате того, что фактические размеры пенсионных накоплений оказались ниже номинальных и НПФ не может своими силами и за свой счет это исправить, так и по другим основаниям, связанным с неисполнением НПФ своих обязательств перед пенсионерами). Акционирование НПФ, начавшееся с 1 января 2014г. обеспечит большую прозрачность деятельности Фондов, а также будет способствовать повышению эффективности и оперативности контроля со стороны государства. Все это, в свою очередь, приведет к укреплению самого пенсионного рынка: акционирование НПФ повысит интерес со стороны инвесторов и вкладчиков (застрахованных лиц).

"Экономика и социум" №2(15) 2015