Пути развития ипотечного жилищного кредитования в регионе

Автор: Щербаков Анатолий Викторович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Студенческая лаборатория

Статья в выпуске: 2 (46), 2009 года.

Бесплатный доступ

В настоящей статье выполнен анализ современного состояния и выявлены проблемы развития ипотечного жилищного кредитования Вологодской области, определены основные пути его развития.

Вологодская область, ипотечное жилищное кредитование, факторы и направление роста

Короткий адрес: https://sciup.org/147110722

IDR: 147110722 | УДК: 365.282(470.12)

Development of regional housing mortgage Lendingt

Housing question is the main problem for many Russian families. The key aspect in solving this problem is creating an effective system of long-term crediting of citizens for the purpose of housing acquisition. This article analyses the current situation, reveals the problems of the development of housing credit in the region and defines the main ways of its development.

Текст научной статьи Пути развития ипотечного жилищного кредитования в регионе

В настоящей статье выполнен анализ современного состояния и выявлены проблемы развития ипотечного жилищного кредитования Вологодской области, определены основные пути его развития.

Вологодская область, ипотечное жилигцное кредитование, факторы и направление роста.

Решение жилищного вопроса - одна из основных проблем для многих российских семей. При сложившемся в настоящее время уровне цен на жилую недвижимость лишь малая часть населения имеет достаточный доход и накопления для приобретения жилья за полную стоимость. Решить этот вопрос большинство нуждающихся в жилье могут только за счет кредитования. Важнейшее место в этом занимает развитие системы ипотечного жилищного кредитования.

В современном понимании ипотека -это предоставление ссуды под залог недвижимого имущества, которое остается во владении и пользовании собственника. В случае неисполнения основного обязательства обращается взыскание на недвижимое имущество, оно продается, а полученные от его реализации денежные средства направляются на погашение основного обязательства.

За последние годы спектр ипотечных программ в Вологодской области

заметно расширился. Возможно получение кредита как с фиксированной, так и с плавающей ставкой. Основные валюты кредита - рубль, доллар США, евро. Общий объем ипотечных жилищных кредитов, предоставленных населению, к 2007 году составил 3,8 млрд, руб., при средней ставке в 12,1%. Правда, в настоящее время средняя процентная ставка по ипотечному кредиту составляет 18,5% годовых, а максимальные ставки доходят до уровня 25% годовых.

Основными кредиторами в сфере ипотечного жилищного кредитования выступают коммерческие банки и некоммерческая организация Фонд развития ипотечного жилищного кредитования Вологодской области (ФРИЖК), которая выполняет функции Регионального оператора федерального ОАО «Агентство по ипотечному жилищному кредитованию».

Но в целом масштабы использования механизма ипотечного жилищного кредитования остаются на низком уровне. Во многом это обусловлено ситуацией, сложившейся в сфере жилищного строительства.

ЩЕРБАКОВ Анатолий Викторович студент филиала СП6ГИЭУ в г. Вологде (5 курс, гр. ФО-51)

* Работа заняла 1-е место на региональной научно-практической конференции «Экономика региона: реальность и перспективы» (г. Вологда, 20 марта 2009 г.).

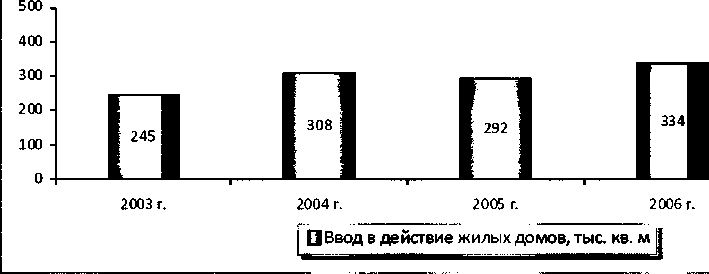

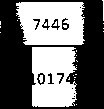

С 2003 по 2006 г. объем ввода в действие жилых площадей не изменялся и оставался на уровне 250 - 300 тыс. кв. м в год, лишь в 2007 году произошло значительное увеличение темпов строительства (на 45% к уровню 2006 г.; рис. 1).

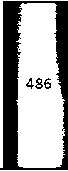

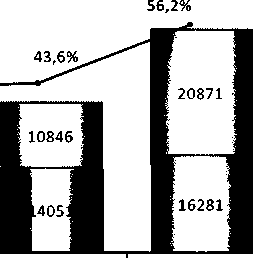

С помощью Фонда развития ипотечного жилищного кредитования удалось увеличить площадь вводимого жилья. В 2007 г. введено 27,2 тыс. кв. м, что в два раза больше аналогичного показателя 2003 г. (рис. 2). Доля Фонда в общем объеме ввода жилья составляла 5 - 6%, что является крайне низким значением, если учитывать важность роли ФРИЖК в строительстве некоммерческого жилья для жителей региона.

Наряду с низкими темпами строительства жилья, для сферы ипотечного жилищного кредитования региона характерны следующие проблемы:

-

- высокий уровень рыночных цен при продаже недвижимости;

-

- несбалансированность доходов населения и цен на рынке недвижимости;

-

- сложность получения кредита;

-

- высокая степень риска.

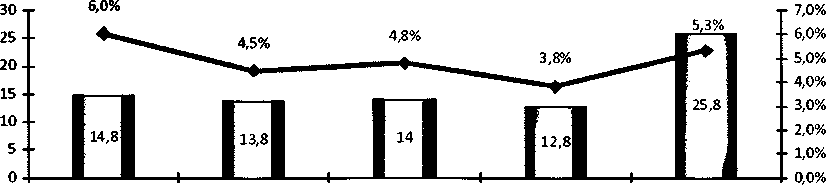

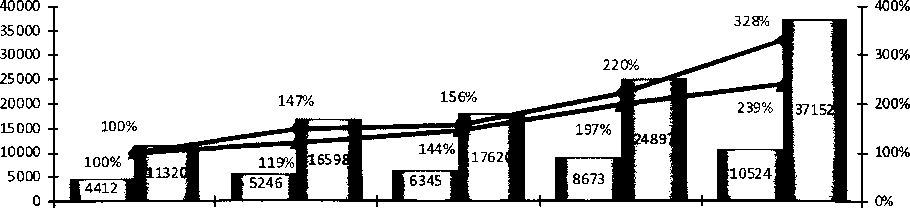

Остановимся на анализе вышеперечисленных проблем. Начнем с цен на жилье. На диаграмме (рис. 3) представлена структура стоимости 1 кв. м жилой площади на первичном рынке недвижимости Вологодской области.

Как видно, в течение 2003 - 2007 гг. непрерывно возрастала себестоимость жилищного строительства, проводимого частными инвесторами. Она увеличилась с 6 тыс. руб. за 1 кв. м в 2003 г. до 16,3 тыс. руб. в 2007 г., т. е. в 2,7 раза. Это было вызвано ростом цен на материалы, зарплаты строителей и рядом других

Рисунок 1. Общий объем ввода в действие жилых домов в Вологодской области, тыс. кв. м

2007 г.

Рисунок 2. Объем и доля ввода в действие жилых домов по Программе ипотечного жилищного кредитования

2003 г.

2007 г.

» Ф Обьем ввода жилья по региональной Программе ипотечного жилищного кредитования, тыс. кв. м ■Ф-Доля в общем объеме ввода жилья, %

40000 и

Рисунок 3. Структура стоимости 1 кв. м жилья на первичном рынке недвижимости Вологодской области

35000 -

30000 -

25000 -

20000 -

2003 г.

2004 г.

42,3%

2005 г.

60%

50%

40%

30%

20%

10%

0%

2006 г. 2007 г.

-

□ Надбавка посредников и другихучастников рынка к стоимости 1 кв. м. площади, руб.

-

□ Себестоимость строительства 1 кв. м. жилой площади частными инвесторами, руб.

-•-Удельный вес надбавки в общей рыночной стоимости 1 кв. м. площади, %

объективных факторов. Но еще более высокими темпами возрастали надбавки к стоимости квартир, включающие рентабельность застройщика, риэлторские комиссии и другие сборы.

За рассматриваемый период надбавка к стоимости 1 кв. м площади увеличилась с 5,2 тыс. руб. до 20, 9 тыс. руб., т. е. в 4 раза. Таким образом, если в 2003 г. при покупке квартиры доля «переплаты» составляла 46,4%, то в 2007 г. - 56,2%.

Недвижимость стала рассматриваться как выгодное инвестирование с низкой степенью риска и высокой доходно стью. Инвесторы скупают большую часть жилья с целью перепродажи его в будущем по более высоким ценам, что еще сильнее подстегивает рост цен.

Вторая проблема - нарастающее отставание темпов роста доходов населения от темпов роста рыночных цен на жилье.

Судя по динамике изменения среднедушевого дохода населения и стоимости 1 кв. м жилья на первичном рынке Вологодской области за 2003 - 2007 гг. (рис. 4), среднедушевой доход за этот период вырос в 2,4 раза, тогда как сред-

Рисунок 4. Динамика изменения доходов населения и стоимости 1 кв. м жилой площади на первичном рынке

2003 г.

2006 г.

2007 г.

СШСреднедушевые денежные доходы населения в месяц, руб.

• ^ Средняя рыночная стоимость 1 кв. м жилья, руб.

Темп роста среднедушевых денежных доходов населения, % ^^^Темп роста средней рыночной стоимости 1кв.м жилья, %

няя цена на недвижимость - в 3,3 раза. С каждым годом покупка жилья становится недоступной для все большей доли населения.

Важным показателем, характеризующим состояние рынка недвижимости, является коэффициент доступности жилья, рассчитываемый как отношение стоимости жилья к совокупному годовому семейному доходу. К примеру, совокупный годовой доход среднестатистической семьи из 3 человек в 2003 г. составлял 158,8 тыс. руб., а цена квартиры площадью 50 кв. м - 566 тыс. руб., т. е. коэффициент доступности жилья равнялся 3,56. В 2007 г. совокупный годовой семейный доход составлял 378,9 тыс. руб. при цене на аналогичную квартиру 1 857 тыс. руб., т. е. коэффициент доступности жилья равнялся уже 5.

Это означает, что среднестатистическая семья из 3 человек должна в течение 5 лет полностью откладывать весь свой доход на покупку квартиры площадью 50 кв. м (при условии отсутствия роста цен на недвижимость). Нормой считается значение коэффициента доступности жилья равное 2.

Третья проблема, препятствующая развитию ипотечного кредитования, -это трудности получения кредита.

Заемщику необходимо собрать обширный пакет документов, в некоторых банках практикуется даже оплата рассмотрения заявки - 1500 - 2000 руб. Наряду с этим, при получении кредита необходимо оплатить комиссию банка, услуги нотариуса, застраховать объект недвижимости и его титул, самого заемщика. Рассмотрение заявки длится до одного месяца. При этом банк выставляет жесткие требования к уровню дохода и возрасту заемщика, его семейному положению, месту работы, сумме и сроку кредита. В совокупности все эти факторы затрудняют доступ населения к получению ипотечного кредита.

Последняя из выделенных нами проблем - это высокая степень риска, сопутствующая ипотечному кредитованию. Для иностранных инвесторов российская экономика всегда ассоциировалась с высокими уровнями риска. Одна из отличительных особенностей ипотеки -ее долгосрочность, что в условиях кризиса, имевшего свое начало именно в сфере ипотечного кредитования, означает огромные риски вложения. Действующие ставки по ипотеке обусловлены самим механизмом кредитования. Банкам необходимо привлечение средств на длительный срок для рефинансирования ипотечных кредитов.

Чтобы снизить риски в условиях кризиса, банки стали еще тщательней проводить проверку каждого клиента, претендующего на получение ипотечного кредита. Сроки рассмотрения заявок увеличиваются. Выставляются дополнительные требования к заемщику. Критерии отсева становятся более строгими. При этом постоянно повышаются процентные ставки. В условиях высоких рисков и неопределенности на валютном рынке рассчитывать на «дешевый» иностранный или частный российский капитал не представляется возможным.

Исследование передового зарубежного и отечественного опыта жилищного ипотечного кредитования позволяет утверждать, что его развитию способствует деятельность в следующих направлениях:

-

- снижение стоимости жилья;

-

- повышение темпов строительства;

-

- увеличение масштабов государственного финансирования ипотечного жилищного кредитования.

Что следует делать, чтобы решить эти задачи?

В текущий момент частные застройщики закладывают рентабельность порядка 130 - 170%. Необходимо законодательно ограничить «наценку» при сдаче жилой недвижимости на продажу. Одновременно с этим следует оптимизировать процедуру продажи недвижимости с целью снижения риэлторских комиссий и других сборов.

При ограничении рентабельности на уровне 25% (среднеевропейский уровень), что позволяет частным застройщикам эффективно осуществлять свою деятельность и получать прибыль, стоимость 1 кв. м снизилась бы с 45 до 25 тыс. руб.

Такое изменение условий на рынке недвижимости, несомненно, увеличило бы в разы число людей, получивших возможность использования ипотечного кредита для улучшения своих жилищных условий.

Существующих в настоящее время объемов строительства жилья недостаточно для удовлетворения потребностей населения в улучшении жилищных усло вий. К тому же частные застройщики испытывают недостаток финансовых ресурсов, многие проекты замораживаются.

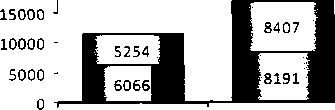

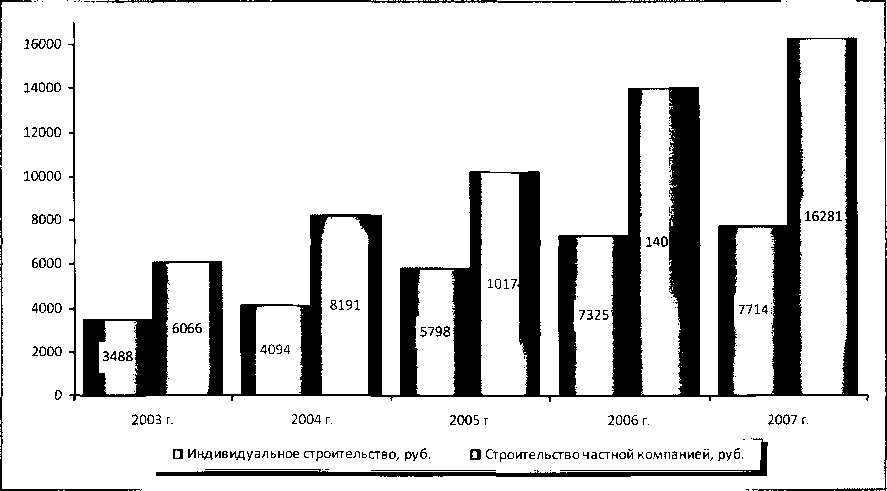

Б этих условиях возможно увеличение темпов ввода жилья за счет строительства индивидуальных домов. В 2007 г. себестоимость строительства 1 кв. м индивидуального жилья в области составляла 7,7 тыс. руб. против 16,7 тыс. руб. за 1 кв. м у частных застройщиков (рис. 5). Основными препятствиями в развитии этого направления являются сложности в приобретении и регистрации земли, инженерная неподготовленность территории, а также удаленность от нее объектов инфраструктуры. Сопутствующие расходы по обеспечению будущего жилья водоснабжением, газом, коммуникационными и другими услугами могут быть сопоставимы по стоимости со строительством самого объекта недвижимости. Для решения данной проблемы возможно создание за счет средств областного бюджета специальных территорий, которые будут обеспечены всеми необходимыми коммуникациями и инфраструктурой. Земельные участки на таких террито-

Рисунок 5. Себестоимость строительства 1 кв. м жилой недвижимости, руб.

риях могут выставляться на продажу по льготной цене под индивидуальное строительство. Это значительно снизит итоговую стоимость жилья.

Что касается увеличения масштабов государственного финансирования ипотечного жилищного кредитования, то в этих целях возможна реализация следующих мер.

Во-первых, в современных условиях в качестве поддержки банков необходимо увеличивать масштабы рефинансирования ипотечных кредитов на льготных условиях при участии Фонда развития ипотечного жилищного кредитования Вологодской области. Льготные условия рефинансирования ипотечных кредитов позволят банкам снизить свои затраты на привлечение долгосрочного капитала, вследствие чего возрастет количество выдаваемых ипотечных кредитов, снизится процентная ставка. Одновременно с этим следует усовершенствовать механизм рассмотрения и принятия решения о рефинансировании кредита с целью увеличения оборачиваемости активов банка.

Во-вторых, необходима дополнительная поддержка населения, нуждающегося в приобретении жилья. Целесообразно выдавать кредиты на льготных условиях за счет софинансирования Правительством области. Следует предоставить гарантии сохранения жилищных условий и рассрочки платежа заемщикам, которые потеряли работу в период кризиса или уровень дохода которых резко сократился.

И конечно, при реализации программ финансирования необходим жесткий контроль за целевым характером использования средств. Программы развития ипотечного кредитования должны иметь соответствующее законодательное обеспечение, регламентирующее все ситуации, которые могут возникнуть в процессе реализации данных программ. Более совершенная законодательная база - это меньшие риски для всех участников процесса ипотечного жилищного кредитования, а следовательно, и большие темпы его развития.