Пути решения проблем синдицированного кредитования в России

Автор: Кузнецова В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

В статье выявлены основные проблемы синдицированного кредитования в России и предложены мероприятия по решению проблем.

Синдицированный кредит, синдикат, сделки, кредитование, банк

Короткий адрес: https://sciup.org/140235443

IDR: 140235443

Ways to solve the problems of syndicated loan in Russia

The article reveals the main problems of syndicated lending in Russia and suggests measures to solve problems.

Текст научной статьи Пути решения проблем синдицированного кредитования в России

Синдицированный кредит - (англ. sindicated bank credit) - это кредит, предоставляемый двумя или более банками одному заемщику, по большей части данный кредит является международным и может быть предоставлен одному заемщику группой (двумя или более) банков-кредиторов при объединении их финансовых ресурсов. Данный кредит является некой формой которая удобна как кредиторам так и заемщику [2].

На данном этапе в РФ нет единого стандарта синдицированного кредитования. Такие кредиты по российскому праву выдаются каждый раз на основе индивидуальных договоров или по английскому праву, если в синдикате участвуют западные банки.

До введения санкций западные банки были довольно активны в организации синдикаций для российских заемщиков. Так, в 2005-2008 годах ежегодный объем синдицированных кредитов составлял 35-70 миллиардов долларов. Резкий спад произошел на фоне кризиса в 2009 году, затем рынок стал постепенно восстанавливаться и к 2014 году достиг 35-40 миллиардов долларов. После введения санкций активность иностранных банков резко снизилась: в 2015 году было заключено всего 13 сделок на 7 миллиардов долларов. [3]

Несмотря на положительное нововведение, число рассматриваемых сделок, заключенных в 2015-2016 году, значительно сократилось по сравнению с 2013г. Подобная негативная тенденция является следствием сложной геополитической обстановки и введением «секторальных санкций» в отношении нашего государства [1]. Особенностью сделок по синдицированному кредитованию стал невысокий срок финансирования - 45 лет, в отличие от стандартных 5-10 лет.

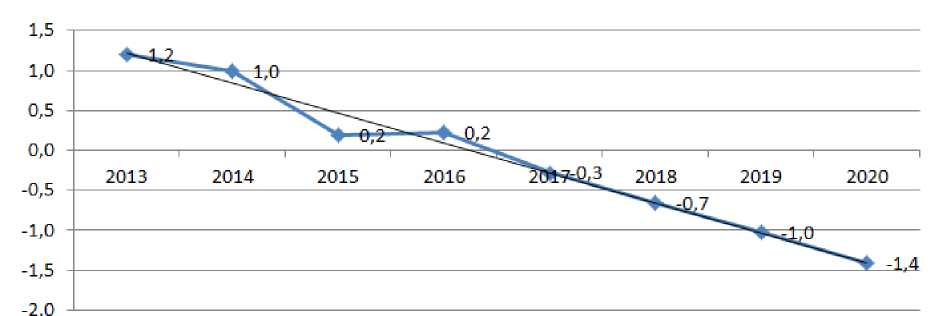

Проведем анализ синдицированного кредитования в России до 2020г. по рассчитанному прогнозу (рисунок 1).

Рисунок 1 - Прогноз доли российских сделок на мировом рынке синдикаций 2016-2020г.

Прогноз доли российских сделок на мировом рынке, по рассчитанному прогнозу, будет и в дальнейшем понижаться, так к 2020 г. по сравнению с 2016 г. он понизится на 1,18 единиц.

Это связано с тем, что отечественные банки, как правило, выступают соорганизаторами синдикаций, уступая при этом главную роль в проектах совместного кредитования зарубежным банкам. Предполагаю, что, данное обстоятельство объясняется не только отсутствием законодательно закрепленных в главном отраслевом законе или иным способом на федеральном уровне регулирования общих понятий и основ синдицированного кредитования, а также недоработками стандартизированного пакета документов, сопровождающих данную форму кредита, но и объективными обстоятельствами существующей действительности, такими как многолетний опыт и более широкие финансовые возможности.

Большая часть кредитов предоставляется в зарубежной денежной единице, а фаворитную позиции захватывают иностранные банки.

Основные направления развития рынка синдицированного кредитования в России состоит в следующих задачах:

-

1. Необходимо расширить состав участников первичного рынка синдицированного кредита. В срочных синдикатах, проектном финансировании должны иметь возможность участвовать не только кредитные организации, но и фонды денежного рынка, инвестиционные фонды, страховые организации и финансовые компании.

В рассматриваемом аспекте возможны два решения:

-

— допущение консенсуального договора займа;

-

2. Необходимо решить общие проблемы регулирования кредитных договоров, таких как:

— наделение некредитных финансовых организаций возможностью заключать кредитные договоры.

-

- установление правовой определенности со взиманием банковских непроцентных вознаграждений. В банковской практике существует необходимость установления разнообразных комиссий. Между тем большой вопрос, все ли они соответствуют действующему законодательству. Большой риск, что суды признают те или иные комиссии неправомерными.

-

- правовая квалификация договоров кредитной линии, в том числе возобновляемой кредитной линии.

-

- расширение оснований для расторжения кредитных договоров в одностороннем порядке.

-

- признание в российском правопорядке и урегулирование стандартных кредитных договоров, использования стандартной информации.

-

- целесообразность разработки стандартных договоров

-

3. Принципиально важно определить отношения кредиторов в синдикате. В данном случае речь идет прежде всего о квалификации и регулировании межкредиторского соглашения.

синдицированного кредитования обусловлена такими причинами, как значительное число однотипных сделок, восполнение многочисленных пробелов правового регулирования, сокращение издержек и оптимизация процессов совершения сделок. В их рамках можно установить отвечающую требованию баланса интересов кредиторов и заемщика модель взаимодействия сторон.

Межкредиторское соглашение участников синдицированного кредитования должно характеризоваться как следующими признаками:

-

- общецелевой многосторонний договор между кредиторами без образования юридического лица;

-

- объединение для целей одной сделки, отсутствие общего имущества, лично-доверительных отношений между кредиторами;

-

- допустимость замены участника синдиката без согласия иных участников.

Межкредиторское

соглашение

должно

сохранять

свою

-

4. Повышение ликвидности и развитие вторичного рынка синдицированного кредитования. В данном случае нужно прежде всего урегулировать взаимодействие управляющего залогом с залоговыми реестрами. В таких реестрах должен указываться именно агент, банк-посредник. Также важно признать в российском праве специфическую конструкцию — договор участия в кредите — и разрешить вопросы, касающиеся оборотоспособности банковской гарантии.

-

5. Необходимо развивать банковское регулирование, а также систему государственной поддержки банковского кредитования (субсидии, государственные гарантии, специальные инструменты рефинансирования.

действительность в рамках процедуры банкротства.[5]

Существует ряд препятствий к развитию в России синдицированного рынка, которые обязаны быть преодолены с целью эффективного его формирования. Также, в взаимосвязи с неразвитостью данного кредита, следует более интенсивно уделять внимание организации синдицированного кредита, методом его закрытия и иным аспектам с целью наиболее результативных сделок.

Список литературы Пути решения проблем синдицированного кредитования в России

- Митрохин, В.В., Грибанов, А.В.Синдицированное финансирование равно как метод банковского фондирования//Инновационные трудности урока и создания. 2014. № 4.

- Пантелеев, И.А. Усовершенствование управления рисками синдицированного кредитования: дис.к.э.н. М., 2015.

- Михайлов, А.Е. Система синдицированного кредитования в больших индивидуальных отечественных банках и тенденции его улучшения: дис. к.э.н. М., 2014.