Пути сближения учетной политики для целей бухгалтерского учета и налогообложения

Автор: Блохина Н.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105804

IDR: 140105804

Текст статьи Пути сближения учетной политики для целей бухгалтерского учета и налогообложения

Грамотное формирование учетной политики для организации представляет собой весьма нелегкую процедуру. В регламенте необходимо не только закрепить приемлемые методы учетной работы, но и учесть цели, которые преследует компания - снижение трудозатрат или же уменьшение размеров налоговых платежей.

Для этого многовариантные методы бухгалтерского и налогового учёта необходимо тщательно проанализировать и сопоставить между собой.

Начиная, с 01.01.2013 г. главным нормативным документом в сфере бухгалтерского учета выступает Федеральный закон от 06.12.2011 г. N 402- ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), обязывающий всех экономических субъектов, в состав которых включены, в том числе коммерческие и некоммерческие организации формировать свою учетную политику для целей бухгалтерского учета.

Утверждать свою учетную политику для целей налогообложения организации обязаны и в целях уплаты налогов, на что указывают положения действующего налогового законодательства Российской Федерации.

Рассматривая цели и задачи указанных политик видно, что они разнятся. Бухгалтерская учетная политика утверждается организацией для ведения бухгалтерского учета, целью которого является формирование документированной систематизированной информации об объектах бухгалтерского учета в соотношении с требованиями Закона N 402-ФЗ и составление на ее основе бухгалтерской (финансовой) отчетности.

Объектами бухгалтерского учета выступают:

-

• факты хозяйственной жизни экономического субъекта;

-

• активы;

-

• обязательства;

-

• источники финансирования его деятельности;

-

• доходы;

-

• расходы;

-

• иные объекты в случае, если это установлено федеральными

стандартами.[1]

Учетная политика для целей налогообложения представляет собой выбранную компанией совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика, на что указывает статья 11 НК РФ. [3]

Закон N 402-ФЗ определяет бухгалтерскую учетную политику как совокупность способов ведения организацией бухгалтерского учета, которую применяют последовательно из года в год.

В статье 8 Закона N 402-ФЗ установлено, что организация независимо формирует свою учетную политику, руководствуясь при этом законодательством Российской Федерации о бухгалтерском учете, а также федеральными и отраслевыми стандартами. [1]

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета организацией выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. Однако федеральные стандарты в отношении конкретного объекта учета могут, не содержать способа ведения бухгалтерского учета, такой способ независимо разрабатывается организацией исходя из требований бухгалтерского законодательства, федеральных и (или) отраслевых стандартов.

В условиях отсутствия федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, при ведении бухгалтерского учета, а значит и при формировании своей учетной политики организация применяет правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные Минфином Российской Федерации до 01.01.2013 г. Такое положение предусмотрено пунктом 1 статьи 30 Закона N 402-ФЗ. При этом, трактуется в Информации Минфина Российской Федерации N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" указанные правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности применяются в части, не противоречащей Закону N 402-ФЗ.

Ведь, отрасли права, используемые организацией для формирования бухгалтерской и налоговой политики, различны, нормы бухгалтерского и налогового учета во многом совпадают, что в свою очередь говорит о наличии одинаковых основных элементов учетных политик.

Зачастую практика показывает , что организации стремятся максимально сблизить свой бухгалтерский и налоговый учет. Это связано с нежеланием использовать нормы такого бухгалтерского стандарта, как Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина Российской Федерации от 19.11.2002 г. N 114н (далее - ПБУ 18/02). Нужно учитывать всю сложность норм ПБУ 18/02, причина вполне понятна, так как применение ПБУ 18/02, увеличивает трудозатраты бухгалтера на порядок. Если организация намерена сближать бухгалтерский учет с учетом налоговым, то целесообразно в обоих видах учетов применять одинаковые методы (способы) учета доходов (расходов), активов, обязательств.

Организация может преследовать цель по оптимизации налоговой нагрузки, для формирования своего учетного регламента ей нужно применять те способы, использование которых позволит уменьшить размер налоговых платежей в казну.

Учитывая это, при формировании своей учетной политики бухгалтеру вначале следует сопоставить вариантные методы бухгалтерского и налогового учета, а затем выбрать и закрепить те, которые наиболее отвечают интересам компании.

Работу бухгалтеру можно облегчить, если сопоставить основные элементы учетной политики, которые нужны для формирования своего внутреннего регламента, применяемого в целях ведения бухгалтерского и налогового учета.

Для этого необходимо составить таблицу с элементами учетной политики, где нужно сопоставить правила бухгалтерского и налогового учета. Так будет наглядно видно, в чем разняться правила учетов.

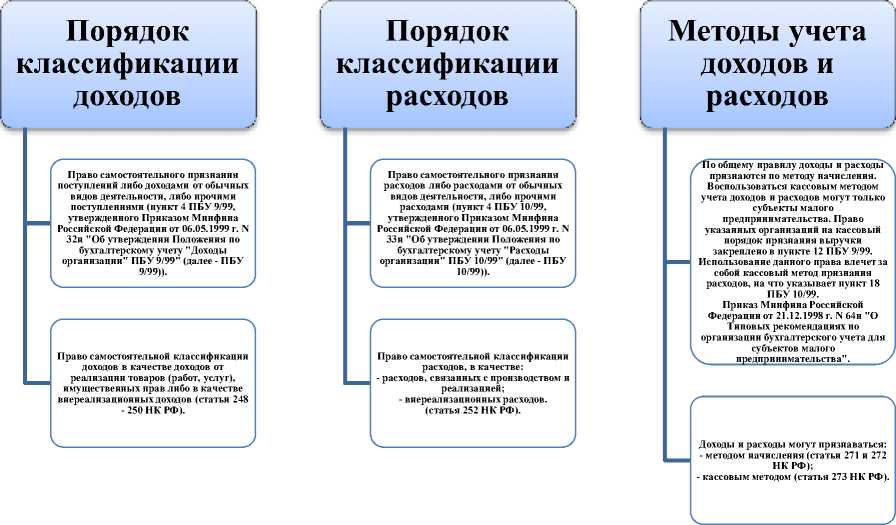

Рассмотрим на рисунке некоторые сопоставления элементов учетной политики.

Рисунок 1.Сопоставление правил бухгалтерского и налогового учета.

В заключении хотелось бы отметить , что наиболее актуальными в настоящее время , в период становления и усовершенствования системы учета в РФ предоставляются вопросы, связанные с сближением налогового учета с бухгалтерским учетом.

Исходя из действующих российских стандартов бухгалтерского учета в настоящий момент Минфином Российской Федерации уже подготовлены проекты новых положений по бухгалтерскому учету в части доходов, аренды основных средств, запасов и вознаграждений работникам. Также готовиться проект федерального закона «О внесении изменений в главы 25и 26.1 части второй Налогового кодекса РФ в части упрощения налогового учета». Законопроект согласован Министерством экономического развития России и размещен на официальном сайте. Вступление в силу этого закона предполагается на первый квартал 2015года

Знание и применение нормативных документов дает возможность правильно организовать бухгалтерский и налоговый учет компании.