Пути совершенствования налогового администрирования в Ставропольском крае

Автор: Копылова Е.П., Лапина Е.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140115440

IDR: 140115440

Текст статьи Пути совершенствования налогового администрирования в Ставропольском крае

В Российской Федерациибюджетная система состоит из трех звеньев: федеративного бюджета, бюджетов субъектов федерации и местных бюджетов.

Бюджеты субъектов РФ стоят на втором уровне бюджетной системы, но это не умоляет их значения. Именно от данных бюджетов зависит, как будут развиваться отдельные регионы нашей страны. Региональный бюджет отражает конкретное положение субъекта Российской Федерации.

Актуальность исследования налоговых доходов региональных бюджетов обусловлена той ролью, которую налоги играют в социальноэкономическом развитии регионов России. Несмотря на разнообразную конъюнктуру и большие различия в региональном развитии, все субъекты Российской̆ Федерации сталкиваются со схожими проблемами, связанными с недостатком средств, необходимых для финансирования возложенных на них полномочий.

Проблема исследования состоит в необходимости увеличения налоговых доходов бюджетов территорийв связи с нарастающими кризисными явлениями в экономике.

Бюджеты субъектов РФ разрабатываются и утверждаются в форме законов субъектов РФ и предназначены для исполнения расходных обязательств субъектов РФ.

Доходы бюджетов РФ, включая бюджеты субъектов РФ, можно классифицировать на следующие группы:

-

1) Налоговые доходы;

-

2) Неналоговые доходы;

-

3) Безвозмездные перечисления;

-

4) Доходы целевых бюджетных фондов;

-

5) Доходы от предпринимательской и иной, приносящей доход, деятельности.

Основным финансовым ресурсом бюджета государства, как и территориального бюджета, являются налоговые доходы. Действенное и качественное налоговое администрирование, позволяющее обеспечить наиболее полное поступление налогов и сборов в бюджетную систему в условиях оптимального сочетания методов налогового регулирования, планирования, стимулирования и налогового контроля, используя законодательно закрепленные методы и формы, регламентирующие исполнение законодательства по налогам и сборам является основой эффективного государственного управления.

Как известно, налоги обеспечивают фискальные потребности и служат эффективным инструментом регулирования социально-экономических отношений. Поэтому необходимо постоянно совершенствовать налогообложение доходов граждан.

Среди налоговых доходов, поступающих в территориальные бюджеты можно выделить: налог на прибыль организаций; налог на доходы физических лиц; акцизы; единый налог, взимаемый по УСН; налог, взимаемый в виде стоимости патента; минимальный налог; единый сельскохозяйственный налог; налог на имущество организаций, транспортный налог; налог на игорный бизнес; налог на добычу полезных ископаемых; сборы за пользование объектами животного мира; государственная пошлина; задолженность по отмененным налогам и сборам.

Налоговые доходы в бюджет Ставропольского края составили в 2012 году – 40444726 тыс. рублей; в 2013 году – 43304879 тыс. рублей; в 2014

году – 45556223 тыс.рублей.

Уровень поступления налогов и сборов в региональный бюджет по состоянию на 01.01.2015 по сравнению с аналогичным периодом прошлого года составляет 105,2%.

Налоговые доходы в бюджете Ставропольского края имеют больший удельный вес, чем другие виды доходов, так налоговые доходы бюджета Ставропольского края в 2012 году составили – 57,53%, в 2013 году – 57,2%, в 2014 году – 59,03%.

Среди налоговых поступлений в бюджет Ставропольского края наибольшими за 3 года исследуемого периода стали: налог на прибыль организаций (в 2012 году – 19,07%, в 2013 году – 16,25%, в 2014 году – 15,76% от общих доходов бюджета края), налог на доходы физических лиц (в 2012 году – 16,85%, в 2013 году – 17,9%, в 2014 году – 21,01% от общих доходов бюджета края), акцизы (в 2012 году – 9,8%, в 2013 году – 10,25%, в 2014 году – 9,02% от общих доходов бюджета края).

Транспортный налог, налог на игорный бизнес, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира, государственная пошлина, а также задолженность по отмененным налогам и сборам приносят в среднем меньше 1% дохода в бюджет по каждому виду налоговых поступлений.

Фискальная функция является основной в деятельности налоговых органов, а налоги и сборы играют важную роль для развития страны и региона. Эффективность системы налогового администрирования определяется исходя из того, насколько согласованы интересы государства и налогоплательщиков в ходе реализации налогового процесса, что, в свою очередь, характеризуется уровнем экономики. В связи с этим стоит разработать и внедрить инструменты и механизмы, которые в конечном итоге приведут к улучшению экономики страны.

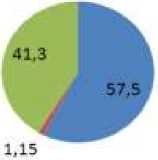

Доходы бюджета Ставропольского края за 2012 год

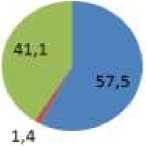

Доходы бюджета Ставропольского края за 2013 год

■ Налоговые доходы

■ Неналоговые ДОХОДЫ

■ Безвозмездные поступления

-

■ Налоговые доходы

-

■ Неналоговые доходы

-

■ Безвозмездные поступления

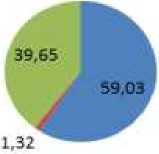

Доходы бюджета Ставропольского края за 2014 год

-

■ Налоговые доходы

-

■ Неналоговые доходы Безвозмездные поступления

Рис 1 – Анализ доходов бюджета Ставропольского края за 2012,2013, 2014 годы

Исходя из представленных выше диаграмм, можно сделать вывод, что, действительно, налоговые доходы формируют наибольшую часть бюджета Ставропольского края. Наименьшую долю бюджета составляют неналоговые доходы. Безвозмездные поступления все еще играют важную роль в формировании бюджета Ставропольского края.

При рассмотрении данных по работе налоговых органов Ставропольского края можно отметить рост экономических показателей, повышение эффективности налогового администрирования, положительную динамику налоговых поступлений в бюджет.

К основным приоритетным направлениям в работе налоговых органов края можно отнести:

-

- повышение качества прогнозирования поступлений администрируемых доходов в бюджет Ставропольского края с целью исполнения индикативных показателей;

-

- повышение эффективности деятельности по представлению интересов налоговых органов в судах за счет повышения качества доказательственной базы;

-

- клиентоориентированный подход в работе налоговой службы. Создание комфортных условий для исполнения налогоплательщиками обязанности по уплате налогов;

-

- повышение эффективности налогового администрирования, способствующего росту поступлений.

Реализация таких действий позволит улучшить не только налоговую системы и систему налогового администрирования, но и создаст предпосылки для динамичного и положительного роста национальной экономики.

Список литературы Пути совершенствования налогового администрирования в Ставропольском крае

- Лапина Е.Н., Кулешова Л.В., Мирошниченко Р.В. Оптимизация налогового потенциала как основы формирования финансовых ресурсов Ставропольского края. Журнал «Ученые записки Российского государственного социального университета, №1 2014, с.74-81;

- Кулешова Л.В., Лапина Е.Н. Роль специальных налоговых режимов в формировании бюджета РФ. Сборник научных трудов по материалам Ежегодной 77-й научно-практической конференции ФГБОУ ВПО "Ставропольский государственный аграрный университет" "Аграрная наука -Северо-Кавказскому федеральному округу". 2013, с.256-261;

- Лапина Е.Н. Особенности налогообложения агропромышленного сектора экономики России. Сборник научных трудов по материалам 80-й Ежегодной научно-практической конференции. Ставропольский государственный аграрный университет; Редакционная коллегия: Костюкова Е.И., Лещева М.Г., Герасимов А.Н., Склярова Ю.М., Кулиш Н.В., Глотова И.И., Литвин Д.Б., Фролов А.В., 2015, с. 154-161