Пути совершенствования организации внутреннего аудита в корпоративном управлении

Автор: Халилов Ж.Э.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (99), 2022 года.

Бесплатный доступ

Статья расскрывает вопросы этапы организации службы внутреннего аудита и его развития, нормативно-правовые основы организации службы внутреннего аудита и его место в корпоративном управлении, зарубежный опыт деятельности внутреннего аудита и методологические основы его применения. Исходя из задач исследования изложены теоритеческие результаты и выводы.

Внутренний аудит, анализ, методология, rорпоративное управление

Короткий адрес: https://sciup.org/140299205

IDR: 140299205

Ways to improve the organization of internal audit in corporate governance

The article reveals the issues of the stages of organization of the internal audit service and its development, the legal framework for the organization of the internal audit service and its place in corporate governance, foreign experience in the activity of internal audit and the methodological foundations for its application. Based on the objectives of the study, theoretical results and conclusions are presented.

Текст научной статьи Пути совершенствования организации внутреннего аудита в корпоративном управлении

В мировой практике правовые основы внутреннего аудита регулируются нормативами, разработанными международным Институтом внутренних аудиторов. Эти принципы включают формирование, определение, цели, задачи и принципы внутреннего аудита. В настоящее время в международной практике разработаны и внедрены международные стандарты внутреннего аудита. На сегодняшний день международные основы профессиональной практики внутреннего аудита являются основой межгосударственного и национального законодательства в области внутреннего аудита, а также на ее базе разрабатываются рекомендации в отношении органов управления ряда стран. Совершенствование деятельности по внешнему аудиту на основе международных стандартов на сегодняшний день во многих странах остаётся одной из актуальных задач.

В развитых странах мира проводятся исследования по совершенствованию процессов осуществления внутреннего аудита. Данные исследования определяют особенности использования международных стандартов внутреннего аудита, исполнения установленных ими требований и преимущества внедрения в национальную экономику. Приведение нормативных документов, регулирующих деятельность внутреннего аудита в хозяйствующих субъектах, в соответствие с международными требованиями на основании внедрения опыта и научных достижений развитых стран является важным фактором повышения эффективности деятельности института внутреннего аудита, формирования эффективной системы управления и привлечения инвесторов с целью сокращения бизнес-рисков службы внутреннего аудита.

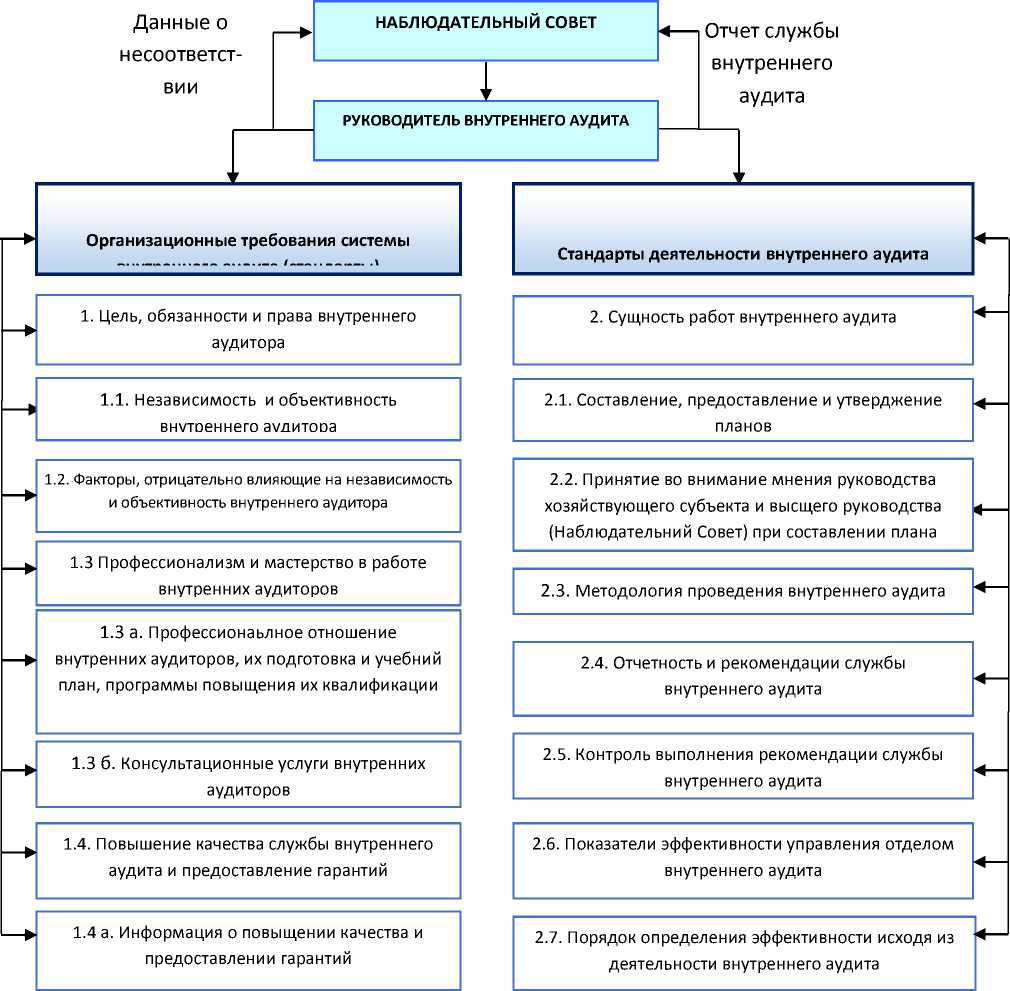

По нашему мнению, необходимо разработать национальные стандарты внутреннего аудита на основе широко применяемых в международной практике стандартов внутреннего аудита. При условии вхождения в членство международного Института внутренних аудиторов, появится возможность использования международных стандартов внутреннего аудита. В связи с этим, исходя из требований международного стандарта, в нашей республике большое значение имеет внедрение стандартов внутреннего аудита. Предлагаются следующие по применению и сткуртура данные стандарты (рис. 1).

Международные стандарты внутреннего аудита, разработанные в международный практике, включают в себя следующие критерии:

-

- стандарты качественной характеристики;

-

- стандарты деятельности;

-

- стандарты практического применения.

Членство в международном Институте внутренних аудиторов даёт возможность прямого использования стандартов внутреннего аудита. Однако, в Республике Узбекистан настоящее время такие возможности пока отстутствуют. В республике до настоящего временине разработаны стандарты внутреннего аудита на основе международного опыта.

Рис. 1. Структура и приминения стандартов внутреннего аудита

В результате наших научных исследований путём создания в республике филиала международного Института внутреннего аудиторов появится возможность широкого применения международных стандартов внутреннего аудита и будет расширена система международной сертификации сотрудников службы внутреннего аудита и вышеповышения их квалификации за рубежом.

Применение предложенных нами стандартов внутреннего аудита повысит эффективность службы внутреннего аудита и поможет принятию оптимальных управленческих решений.

Такое положение дел обеспечивает своевременную работу внутренних аудиторов и создаёт базу для привлечения зарубежных инвесторов.

Список литературы Пути совершенствования организации внутреннего аудита в корпоративном управлении

- M.Z Temirkhanova -Problems in improving the approximation to international standards for reporting financial results in travel companies. Kaluga. Economic Bulletin, 2018.

- T.M. Zhuraevna -Analysis of financial results tourism organization- World science, 2016.

- M Temirkhanova -Features of improving accounting policies in touristic companies and national economy- Bulletin of science and practice, 2018.

- M Temirkhanova Zh. Improvement of reporting forms according to international standards Bulletin of science and practice, 2017.

- MS Umaralievich, TM Jurayevna.The role of the internal audit based international internal audit standards in Uzbekistan. Social and Economic Aspects of Education in Modern Society, 7. 2019 y.

- RN Kadirovich, TM Juraevna, L Shaomin. Improving the Intangible Assets Accounting: In a Pandemic Period. Annals of the Romanian Society for Cell Biology, 573-590. 2021y.

- МЖ Темирханова. Особенности организации бухгалтерского учета в туристических организациях. Экономика и управление: анализ тенденций и перспектив развития, 159-165 2015 год.

- ШГ Гайибназаров, МЖ Темирханова. Теоретические основы учета и анализа объектов интеллектуальной собственности при переходе к инновационному развитию. Бюллетень науки и практики 5 (9), 290-297 2019 год.

- МЖ Темирханова. Особенности совершенствования учетной политики в туристических компаниях и национальной экономике. Бюллетень науки и практики 4 (2), 332-341 2018 год.

- G Yoziyev, M Temirkhanova. Accounting development under the modernization of the Republic of Uzbekistan economy. Bulletin of Science and Practice 4 (3), 224-231 2018 y.