Пути совершенствования учета дебиторской и кредиторской задолженности для организаций различных сфер деятельности

Автор: Луханина Т.В., Грекова В.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (40), 2019 года.

Бесплатный доступ

в статье предложены варианты совершенствования расчетов с дебиторами и кредиторами, которые могут способствовать улучшению внутрифирменного контроля и улучшению своевременности расчетов и грамотному распределению дебиторской задолженности.

Дебиторская задолженность, кредиторская задолженность, совершенствование учета, сроки погашения дебиторской задолженности, анализ поставщиков

Короткий адрес: https://sciup.org/140285430

IDR: 140285430 | УДК: 657.471.1

Ways to improve accounts for accounts receivable for organizations of various spheres of activity

the article proposes options for improving settlements with debtors, which can contribute to improving internal control and improving the timeliness of settlements and the competent distribution of receivables.

Текст научной статьи Пути совершенствования учета дебиторской и кредиторской задолженности для организаций различных сфер деятельности

Одной из основ бизнес-процессов являются взаиморасчеты между контрагентами. Своевременная сверка и выявление сумм дебиторской и кредиторской задолженности позволяет вовремя среагировать на возможное ухудшение ситуации в системе расчетов.

Если всё же такие разногласия, касающиеся реальных сумм дебиторской и кредиторской задолженностей имеют место быть, то все разногласия решаются ими путем сверки расчетов или (если согласие не достигнуто) в судебном порядке. Исключение из этого правила сделано только в отношении расчетов с банками и бюджетом.

Согласно п. 74 Положения по ведению бухгалтерского учета отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом, должны быть согласованы и тождественны. В связи с этим и возникает необходимость совершенствования учета в части расчетов с дебиторами и кредиторами.

Многие организации, осуществляющие хозяйственную деятельность, не уделяют большого внимания контролю над суммами дебиторской задолженности, что может повлечь за собой отвлечение больших сумм средств из оборота, в связи с этим актуальность данной статьи заключается в предложении путей совершенствования учета расчетов с дебиторами в организациях любых сфер деятельности.

Следует отметить, то порядок отражения задолженности на счетах бухгалтерского учета зависит от ее вида. Различия, прежде всего, касаются оценки возникающей задолженности.

Совершенствование учета в рамках кредиторской задолженности можно разрешить посредством этапа внутреннего контроля данного вида задолженности. Нередко перед погашением такого вида задолженности финансовый директор или руководство запрашивает обоснование для погашения такого вида задолженности.

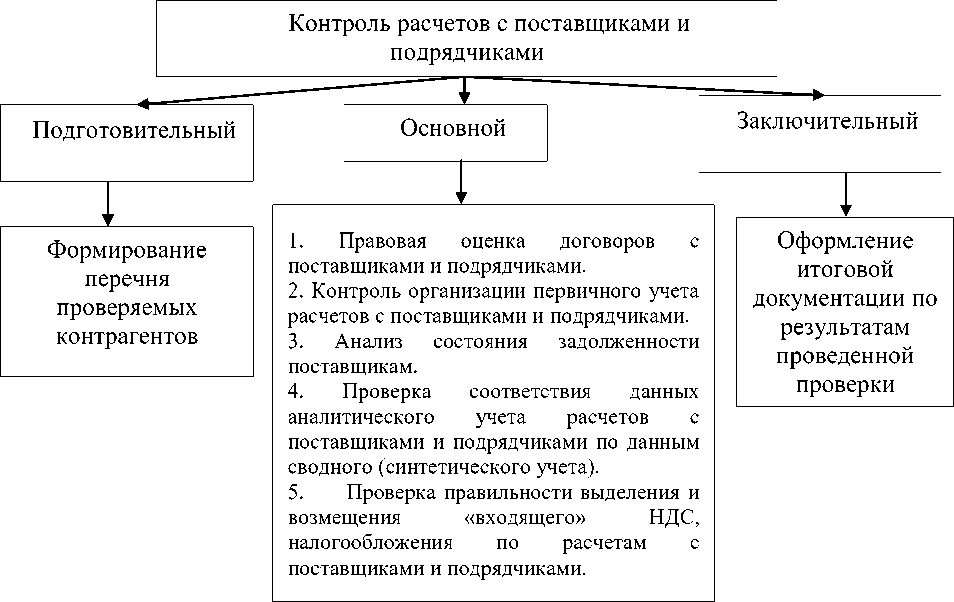

Основной задачей проведения анализа расчетов с поставщиками и подрядчиками является проверка правильности и законности отражения сделок, связанных с закупками в бухгалтерском учете и отчетности.

Для такого обоснования в качестве совершенствования учета бухгалтерской службе можно предложить поэтапную подготовку такого вида обоснования задолженности, которую можно представить в виде рисунка 1.

Таким образом, на рисунке представлены основные этапы, которые предложены для анализа обоснованности существования кредиторской задолженности, которые позволяют сформировать информацию для предоставления внутренним пользователям, в том числе руководству.

Кроме того такая методика контроля кредиторской задолженности позволяет:

-

1) удостовериться в полноте и достоверности данных о состоянии расчетов в учёте и отчётности;

-

2) проверить обоснованность цен поставщиков и подрядчиков, прописанных в договорах;

-

3) проверить качество документального оформления сделок для целей бухгалтерского учета и налогообложения.

В качестве метода контроля над дебиторской задолженностью является проведение инвентаризации. Организациям рекомендуется проводить инвентаризацию задолженности один раз в месяц, что позволит определить, какая часть долгов не погашена в установленные сроки. С учетом особенностей деятельности организации дебиторскую задолженность можно сгруппировать по следующим срокам:

-

1) от 0 до 10 дней,

-

2) от 11 до 30 дней,

-

3) от 31 до 60 дней,

-

4) более 60 дней.

Группировку задолженности можно отразить в отчете, который позволит наглядно представить долги по срокам образования, отдельно по каждому контрагенту. Приблизительная форма отчета представлена в таблице 2.

Таблица 2

Форма отчета о сроках образования задолженности

|

№ |

Поставщик |

Срок образования задолженности |

Сумма задолженности, тыс. руб. |

Доля в общем объеме, % |

|||||||

|

0 – 10 дней |

11 – 30 дней |

31 – 60 дней |

Свыше 60 дней |

||||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1 |

|||||||||||

|

2 |

|||||||||||

|

3 |

|||||||||||

|

Итого |

100% |

||||||||||

Данные отчета позволят определить клиентов, не вернувших долги, общую сумму задолженности, долю задолженности каждого клиента в общем объеме, а также выявить просроченную задолженность.

Кроме того, для того чтобы избежать невозврата долгов организациям рекомендуется проверять финансовое положение и надежность контрагентов. Для этого при заключении договоров с крупными покупателями необходимо проводить анализ соблюдения их платежной дисциплины в прошлом, анализ уровня их финансовой устойчивости и других финансовых показателей.

Совершенствованию расчетов с дебиторами и кредиторами, авторы статей уделяют большое внимание и приводят множество вариантов.

К примеру, Е.Ю.Астахова в качестве усовершенствования контроля расчетов с поставщиками предлагает использовать таблицы, в которой в разрезе каждого поставщика отображалась информации о цене контракта, о сумме выполненных работ, оплате, остатках по договору и прочих важных моментах расчетов с поставщиками и подрядчиками. Такая таблица позволила бы наглядно видеть всю картину происходящего и упростила бы планирование работы с поставщиками.

Следует отметить, что предложенные пути совершенствования учета расчетов дебиторской и кредиторской задолженности являются частью внутреннего аудита деятельности организации, поэтому их совершенствование особенно актуально. Исправление выявленных в результате аудита нарушений способствует избежанию ошибок в дальнейшем, а так же своевременному подтверждению сделок как для целей бухгалтерского, так и для целей налогового учета.

Таким образом, предложенные в статье этапы контроля кредиторской задолженности в качестве совершенствования учета в организациях особенно важно для информированности руководства о реальных суммах причитающихся к выплатам. Формирование отчетов о сроках образования дебиторской задолженности, также актуально в качестве совершенствования данного вида расчетов, поскольку позволяет распределить по срокам виды задолженностей для того, чтобы организация могла предпринять дальнейшие действия.

Список литературы Пути совершенствования учета дебиторской и кредиторской задолженности для организаций различных сфер деятельности

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598) [Электронный ресурс] Справочно-правовая система "КонсультантПлюс". - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20081

- Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.1999 №33н (ред.06.04.2015) [Электронный ресурс] // справочно-правовая система "КонсультантПлюс". - Режим доступа:. http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec

- Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99. Утверждено приказом Минфина РФ от 06.05.1999 №32н (ред.06.04.2015г.) [Электронный ресурс] // Справочно-правовая система "КонсультантПлюс". - Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_6208/1f46b0f67e50a18030cbc85dd5e34849b2bf2449

- Астахова, Е. Ю. Инвентаризация дебиторской задолженности покупателей и ее влияние на течение срока исковой давности [Электронный ресурс] / Е. Ю. Астахова, А. С. Васильева // Учет. Анализ. Аудит. - 2016. - № 3. - С. 116-121. - Режим доступа:http://www.fa.ru/dep/uaa/Pages/archive.aspx.