Пути совершенствования управленческого учёта в государственных вузах

Автор: Ламовская Ольга Григорьевна, Жученко Ирина Александровна

Журнал: Вестник аграрной науки Дона @don-agrarian-science

Рубрика: Агроэкология

Статья в выпуске: 3 (15), 2011 года.

Бесплатный доступ

На сегодняшний день система учета бюджетных учреждений строится согласно модели их функционирования, предполагающей взаимосвязь трех видов учета - оперативного, статистического и бухгалтерского. Основополагающими понятиями, относительно которых рассматривается развитие управленческого учета и проведение анализа эффективности деятельности государственных вузов, являются понятия расходов и затрат. Предложена схема систематизации расходов на организацию образовательного процесса в государственных вузах, которая позволит наиболее точно произвести расчеты объема затрат на оказание вузом государственных услуг и затрат на содержание имущества.

Система учета, управленческий учет, понятия расходов, понятия затрат, прямые расходы, косвенные расходы, схема систематизации расходов, государственные вузы

Короткий адрес: https://sciup.org/140204114

IDR: 140204114 | УДК: 35.073.52

The perfection ways of the administrative calculation in the state institutes of higher education

On the basis of the modern transaction generalization dealing with the cattle-breeding questions and expert evidences. The analysis of the cow-keeping on the basis of the modern transaction generalization dealing with the cattle-breeding questions and expert evidences is carried out and the scientific and technical progress directions in the milk cattle-breeding are systematized and disposed in order to size. The results of the fulfill work are may be used for more efficiency designing of new and reconstructing dairy-farms on the basis of the science and engineering achievements introduction in the considering branch.

Текст научной статьи Пути совершенствования управленческого учёта в государственных вузах

Управленческий учет – это система сбора и обобщения информации о хозяйственной деятельности организации с целью принятия управленческих решений.

Управленческий учет появился на Западе под влиянием развития и углубления рыночных процессов как элемент практической деятельности предприятий и фирм. В коммерческой сфере понятие управленческого учета давно известно и применяется в действии. В бюджетной сфере только последние 5 лет заговорили об управленческом учете. Рыночные отношения заставляют более глубоко и серьезно относится к понятию управленческого учета в бюджетной сфере. Принятие обоснованных управленческих решений руководством вузов в этих условиях во многом связано с четкой работой механизма планирования, учета, анализа и контроля доходов, расходов и результатов деятельности.

Управленческий учет в вузе в настоящее время претерпевает серьезные изменения. Прежде всего, на это влияют следующие факторы:

– развитие и внедрение в вузе информационных технологий, которые предоставляют новые возможности и способствуют увеличению скорости получения информации;

– необходимость в совершенствовании управления вузом;

– необходимость ориентации на потребителя и качество;

– внедрение бухгалтерских ком пьютерных программ.

Целями управленческого учета являются: оценка эффективности деятельности учреждения, контроль затрат и финансовый контроль, представление и интерпретация результатов деятельности учреждения, планирование и управление бюджетом. Управленческий учет способствует успеху в деятельности вуза, направлен на анализ и обобщение информации, а не просто на сбор данных и учет хозяйственных операций, осуществляется с использованием всей учетной информации, необходимой для управления предприятием.

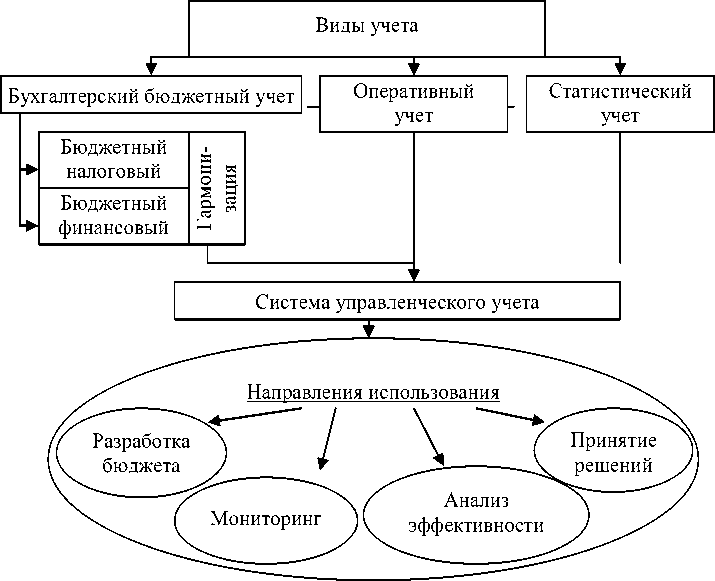

На сегодняшний день система учета бюджетных учреждений строится согласно модели их функционирования, предполагающей взаимосвязь трех видов учета – оперативного, статистического и бухгалтерского. Исследование законодательства в отношении определения бухгалтерского и бюджетного учета закрепило точку зрения о единстве данных понятий. Выявлено, что до настоящего времени отсутствует единый взгляд на сущность и структуру системы учета.

Принципы и правила ведения указанных видов учета различны. В отличие от финансового и налогового, управленческий учет законодательно не регламентируется и может осуществляться исходя из принципов российских, международных стандартов финансового учета и отчетности, а также внутренних правил конкретной организации в соответствии с информационными запросами руководителя учреждения. Управленческий учет обеспечивает руководство вуза качественно иной информацией, которая необходима для процессов планирования, учета, контроля и оценки деятельности как по вузу в целом, так и по ее структурным подразделениям. В настоящее время в большинстве случаев принимаемые руководством решения носят интуитивный характер и не подкрепляются соответствующими расчетами на базе информации управленческого учета. Эффективную деятельность хозяйствующего субъекта гарантирует такое управление, которое воздействует на объект путем выбора оптимального из множества возмож- ных решений на основании имеющейся для этого информации.

Первичная информация о деятельности хозяйствующего субъекта, используемая в системах финансового, налогового и управленческого видов учета, едина. Управленческий учет, кроме того, нуждается в дополнительной специфической информации. Для решения стоящих задач исходные данные должны обрабатываться по трем различным алгоритмам, предусматривающим принципы, правила и способы ведения каждого из указанных видов учета.

Развитие управленческого учета является актуальным направлением совершенствования учетной информации для определения результативности деятельности государственных вузов при переходе на управление результатами. При этом постановка управленческого учета в учреждениях во многом зависит от порядка финансирования и распределения бюджетных средств, а также от потребностей в информации внутренних и внешних пользователей. В рамках системы учета управленческий учет призван сочетать в себе полученную в бюджетном учете информацию о стоимостной оценке произведенных расходов, а также полученную в оперативном и статистическом учете информацию о результатах деятельности.

Следует отметить, что управленческий учет должен предоставлять не только более детализированную, но и качественно иную информацию о деятельности хозяйствующего субъекта в сравнении с другими поставщиками управленческих данных. Таким образом, управленческий учет выступает в качестве информационной системы, которая может использовать данные всех других видов учета, но при этом имеет свои особенности и специфическую цель.

На основании вышеизложенного система учета в государственных вузах нами представлена как модель информационного обеспечения процессов управления, направленная на повышение эффективности принимаемых решений (рис. 1).

Рис. 1. Модель системы учета в государственных вузах

По нашему мнению система управленческого учета в государственном вузе может быть представлена направлениями:

– разработка бюджета – планирование объема затрат на оказание государственных услуг и затрат на содержание имущества;

– мониторинг – позволяет обеспечить получение достоверной и объективной информации о деятельности вуза;

– анализ эффективности – систематизация и анализ расходования бюджетных средств и полученной информации;

– принятие решений – эффективное принятие управленческих решений на основании данных бюджетной отчетности.

Очевидно, что подсистема бухгалтерского бюджетного учета не может существовать изолированно, т.е. вне рамок современной системы учета. Изменение правовых оснований и экономических условий деятельности влечет за собой необходимость пересмотра многих учетных принципов. В дальнейшем реформирование системы учета в высших учебных заведениях будет направлено на предоставление достоверной и своевременной информации для обеспечения эффективного решения задач, стоящих перед вузами в процессе управления. То есть выделяемый в системе учета управленческий учет предназначен для сбора внутренней учетной информации, используемой внутри организации для обоснованного принятия управленческих решений, а также для получения информации, на основании которой можно достичь требуемой степени детализации при оценке результативности деятельности.

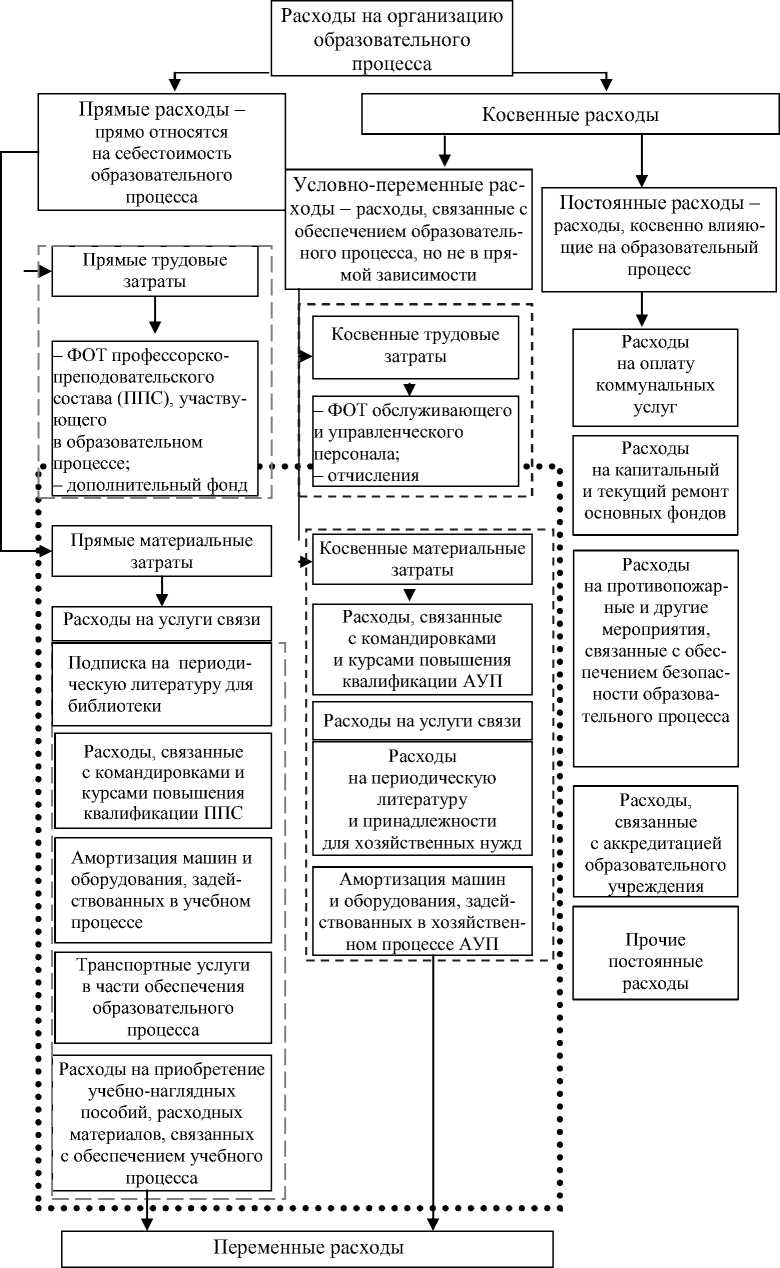

Основополагающими понятиями, относительно которых рассматривается развитие управленческого учета и проведение анализа эффективности деятельности государственных вузов, являются понятия расходов и затрат. Все большее внимание уделяется вопросам управления расходами.

Государственные вузы заинтересованы в экономном расходовании своих ресурсов, своевременном выявлении и рациональном использовании внутренних резервов учреждения. Финансирование материально-технического развития прямым образом влияет на повышение качества подготовки специалистов и конкурентоспособности вуза, рост его потенциала и формирование положительного имиджа. Имея возможность увеличить доход, вуз может позволить себе увеличить расходы на улучшение условий оказания образовательных услуг.

Рис. 2. Схема систематизации расходов на организацию образовательного процесса в государственных вузах

В процессе изучения организации учета расходов на образовательный процесс мы пришли к выводу, что действующая практика учета не отражает особенностей функционирования государственных вузов и не предоставляет возможности проведения анализа, поскольку расходы учитываются обобщенно и не могут служить достоверной и объективной информацией для принятия управленческих решений. Расходы на образовательный процесс можно разделить на прямые и косвенные. Под прямыми затратами понимаются расходы, непосредственно связанные с процессом обучения. Косвенными затратами являются расходы, связанные с обеспечением учебного процесса в учебных заведениях. В связи с этим нами предлагается схема систематизации расходов на организацию образовательного процесса в государственных вузах (рис. 2).

Как видно из рисунка, прямыми являются расходы на прямую связанные с себестоимостью образовательного процесса, к ним относятся:

Выделение условно-переменных расходов обусловлено невозможностью отнесения их на себестоимость образовательного процесса по прямому признаку, однако данные расходы находятся в зависимости от объема предоставляемых образовательных услуг. Это, прежде всего ФОТ обслуживающего и управленческого персонала с отчислениями и все остальные расходы, связанные с содержанием этого аппарата.

К постоянным расходам, на наш взгляд, относятся:

-

– расходы на оплату коммунальных услуг;

-

– расходы на капитальный и текущий ремонт основных фондов;

-

– расходы на противопожарные и другие мероприятия, связанные с обеспечением безопасности образовательного процесса;

-

– расходы, связанные с аккредитацией образовательного учреждения;

-

– прочие постоянные расходы.

В государственных вузах, где только один вид предпринимательской деятельности (например, оказание платных образовательных услуг), все расходы являются прямыми.

Распределение накладных расходов на произведенную продукцию, выполненные работы и оказанные услуги производится ежемесячно, а в подсобных и учебноопытных хозяйствах – в конце года. Накладные расходы в зависимости от конкретных условий распределяются высшими образовательными учреждениями по отдельным видам продукции, изделий, работ, услуг пропорционально заработной плате производственных рабочих или израсходованным материалам, занимаемым площадям, источникам доходов или совокупности прямых расходов.

Данная модель учета расходов способствует повышению прозрачности использования бюджетных и внебюджетных средств и обеспечивает предоставление информации заинтересованным пользователям. Кроме того, применение такой группировки расходов позволит наиболее точно произвести расчеты объема затрат на оказание вузом государственных услуг и затрат на содержание имущества.