Пузырь японских активов в конце 1990-х и роль банка Японии в устранении его последствий

Автор: Поливалов Александр Александрович

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 2, 2023 года.

Бесплатный доступ

Рассматривается финансовый кризис в Японии, который произошел после того, как лопнул пузырь японских активов в конце 1990-х годов. Это был беспрецедентный по своим масштабам кризис, оказавший серьезное влияние не только на экономику Японии, но и на глобальную экономику и мировые финансовые рынки, которые становились все более интегрированными друг в друга. Опыт Банка Японии в борьбе с кризисом показывает, что при отсутствии институциональных рамок по обеспечению финансовой стабильности роль центрального банка резко возрастает.

Денежно-кредитная политика, пузырь активов, банк японии, финансовый кризис

Короткий адрес: https://sciup.org/148326380

IDR: 148326380 | УДК: 330 | DOI: 10.18137/RNU.V9276.23.02.P.080

The Japanese asset bubble in the late 1990s and the role of the bank of Japan in eliminating the consequences

The article deals with the financial crisis in Japan that occurred after the Japanese asset bubble burst in the late 1990s. It was an unprecedented crisis, which had a serious impact not only on Japan’s economy, but also on the global economy and world financial markets, which were becoming more and more integrated into each other. The Bank of Japan experience in crisis management shows that in the absence of an institutional framework for financial stability, the role of the central bank increases dramatically.

Текст научной статьи Пузырь японских активов в конце 1990-х и роль банка Японии в устранении его последствий

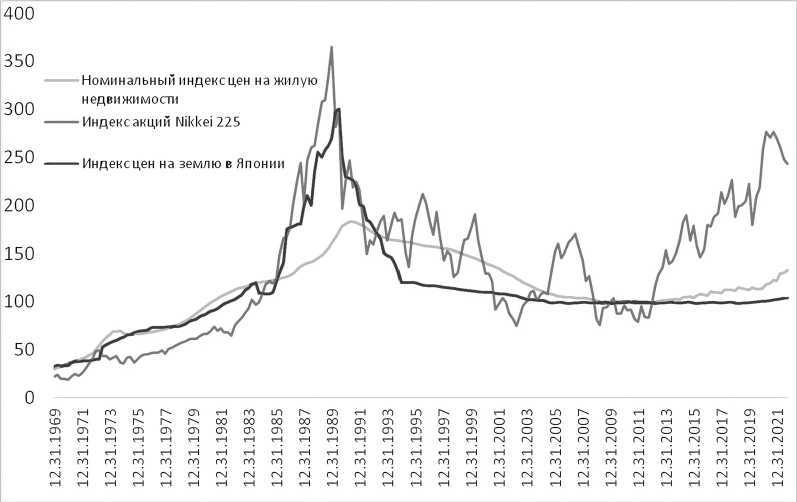

ила дороже, чем вся недвижимость в Калифорнии. В этот период Япония проводила преимущественно экспансионистскую политику, особенно после подписания Соглашения Плаза в 1985 году, которое привело к укреплению курса йены по отношению к доллару США со 145,0 в 1985 году до 85,0 йен за доллар США в 1988 году. Укрепление национальной валюты и тренд на понижение ставки Банком Японии привели к росту уверенности как домохозяйств, так и корпоративного сектора в будущем японской экономики. Переоценка потенциала японской экономики привела к пузырям на рынке японских активов. Цены

Пузырь японских активов в конце 1990-х и роль Банка Японии в устранении его последствий

Поливалов Александр Александрович аспирант, Российский новый университет, Москва. Сфера научных интересов: экономические циклы, инструменты денежно-кредитной политики, финансовые рынки. Автор четырех опубликованных научных работ. ORCID: 0000-0003-2090-6080, SPIN-код: 2418-2610.

на акции достигли пика в декабре 1989 года, а цены на землю – в марте 1991 года. За два года падения рынка инвесторы потеряли свыше 2 трлн долларов.

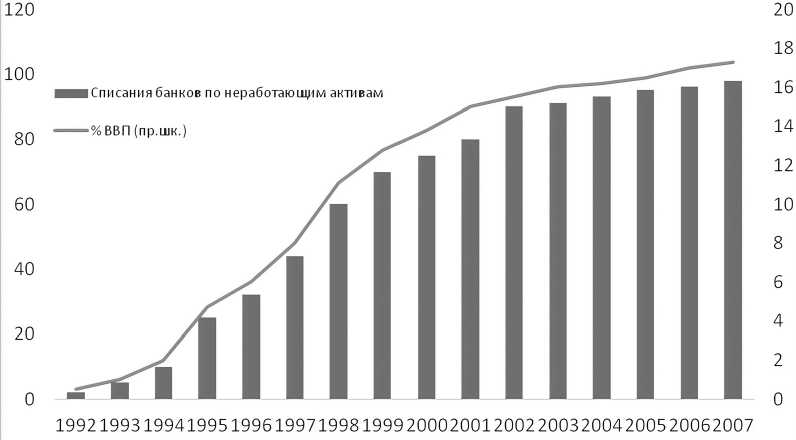

Длительность и количество затраченных ресурсов на выход из кризиса до сих пор являются главными пунктами критики властей того времени. Период в экономике Японии, который начался после того, как лопнул пузырь активов, последствия которого отражаются на экономике до сих пор, называют «потерянное десятилетие». С 1992 по 2007 год японские власти потратили на восстановление банковской системы свыше 86 трлн йен, что составляет порядка 17 % ВВП [2]. В эту сумму входят списания по кредитному портфелю, докапитализация банков, трансферты Корпорации по страхованию вкладов и другие меры (Рисунок 2).

После Второй мировой войны и вплоть до 1990-х годов в Японии не происходило крупных банкротств банков. Банки регулировались Министерством финансов и Центральным банком. Регулирование проводилось таким образом, чтобы все существующие банки оставались жизнеспособными независимо от их бизнес-мо-

Рисунок 1. Цены акций, стоимость недвижимости и земли в Японии (2010 = 100)

Источник: Tokyo Stock Exchange, Macrotrends Data Download, Bank of Japan, Government of Japan

82 Вестник Российского нового университета82 Серия «Человек и общество», выпуск 2 за 2023 год

Рисунок 2. Списания японской банковской системы (трлн йен)

Источник: Cabinet Office; FRB; BEA

дели. Послевоенная политика предполагала, что банки будут функционировать как финансовые посредники, направляющие сбережения домохозяйств в экономику, чтобы восстановить Японию после Второй мировой войны [3]. В этом контексте банки рассматривались лишь как однотипные каналы для восстановления экономики, а не как конкурентная среда, в которой банки борются за клиента и в которой побеждает лучшая бизнес-модель. Однотипность банков ярко выражалась в том, что процентные ставки по пассивам и активам банков регулировались центральным банком. Для вкладчиков банки были одинаковы с точки зрения продуктов и условий по этим продуктам.

Дерегулирование финансовой системы началось в 1970-х годах. В 1971 году была создана Система страхования вкладов. В 1979 году началась либерализация рынка депозитных ставок, постепенное поднятие потолка которых продолжалось до 1994 года.

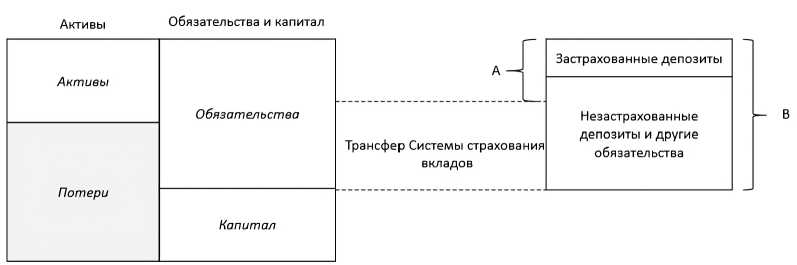

В 1986 году была увеличена гарантируемая государством сумма вклада на одного вкладчика – до 10 млн йен. При превышении данной суммы вкладчик мог претендовать на часть ликвидационной суммы при продаже активов обанкротившегося банка. Также обновленный закон о страховании вкладов предусматривал передачу обанкротившего банка новому владельцу. В результате передачи весь акционерный капитал обанкротившего банка направлялся на погашение его обязательств, а недостающая сумма в капитале покрывалась за счет средств Системы по страхованию вкладов (Рисунок 3).

Данный механизм позволял несостоятельному банку избегать процедуры банкротства, но при этом происходила выплата пострадавшим вкладчикам из средств Системы страхования вкладов. В 1987 году фонд Системы страхования вкладов располагал капиталом в размере 300 млрд йен.

После того как в 1991 году лопнул пузырь активов, в Японии начался банковский кри-

Пузырь японских активов в конце 1990-х и роль Банка Японии в устранении его последствий

Рисунок 3. Механизм финансовой помощи Системы по страхованию вкладов Источник: составлено автором.

зис. Банкротства банков не рассматривались как системные, хотя цены акций банков снижались с декабря 1989 года, и Банк Японии при этом планомерно повышал ставку. Официальная учетная ставка в мае 1989 года была поднята с 2,5 до 3,25 %, а в августе 1990 года достигла 6,0 %. Поскольку темпы экономического роста оставались положительными, власти заняли выжидательную позицию, ожидая, что стоимость активов восстановится к прежним значениям. Во второй половине 1994 года экономический подъем стал демонстрировать отрицательные темпы роста. В октябре 1994 года управляющий Банка Японии заявил: «Центральный банк не должен спасать все финансовые учреждения от краха. Напротив крах учреждения, у которого есть причины для краха, необходим с точки зрения создания надежной финансовой системы» [4].

В декабре 1994 года кредитные учреждения Tokyo Kyowa и Anzen с совокупными клиентскими депозитами в размере 210 млрд йен были признаны несостоятельными. Никто из банков не захотел взять на баланс активы обанкротившихся банков поскольку их потери превысили лимит затрат на выплату из фонда Системы страхования вкладов. В ответ Банк Японии и частные банки создали новый банк Tokyo

Kyoudou Bank, который взял на себя обязательства Tokyo Kyowa и Anzen. Капитал нового банка составил 40 млрд йен, из которых 20 млрд йен предоставил Банк Японии как кредитор последней инстанции, фонд Системы страхования вкладов предоставил помощь в размере своего лимита, частные банки предоставили новому банку межбанковское кредитование по льготным ставкам.

Летом 1995 года Cosmo Credit Cooperative, Kizu Credit Cooperative и Hyogo Bank также объявили о своей несостоятельности. Подход к Cosmo Credit Cooperative и Hyogo Bank был аналогичен подходу к Tokyo Kyowa и Anzen. Банк Японии предоставил ликвидность и дополнительный капитал. В случае с Kizu Credit Cooperative потери оценивались в 1,0 трлн йен. В сентябре 1995 года Daiwa Bank объявил об убытках своего североамериканского подразделения в США в размере 111 млрд йен из-за мошеннических действий своих сотрудников. Случай с Daiwa Bank показал, что локальный японский кризис может выйти за границы Японии.

С ростом темпов падения цен на землю и недвижимость начались банкротства специализированных жилищных кредитных корпораций, которые выдавали ипотеч-

84 Вестник Российского нового университета84 Серия «Человек и общество», выпуск 2 за 2023 год

ные кредиты и одновременно кредитовали застройщиков. Из 6,4 трлн йен помощи 0,68 трлн йен было предоставлено за счет средств налогоплательщиков. Это был первый случай в Японии, когда деньги налогоплательщиков использовались для помощи несостоятельным финансовым учреждениям. Общественное негодование по данному факту было настолько сильным, что в дальнейшем было запрещено даже обсуждать использование государственных средств для решения проблем банков. Запрет продержался всего два года до кризиса 1997 года.

В 1996 году были приняты поправки в Закон о страховании вкладов, которые отменяли верхний лимит по выплатам вкладчикам до марта 2001 года [5]. Идея данного нововведения основывалась на ожиданиях того, что кризис скоро закончится и, соответственно, количество банкротств банков будет неминуемо уменьшаться.

В начале 1997 года начались проблемы с ликвидностью у Nippon Credit Bank и Hokkaido Takushoku Bank. Капитал фонда Системы страхования вкладов уже был недостаточен, чтобы покрыть проблемы столь крупных банков. Одновременно с этим отсутствовала институциональная база, позволявшая пополнять капитал слабых, но жизнеспособных банков. Активы международного Nippon Credit Bank составляли 15 трлн йен, значительная часть активов которого была связана с рынком недвижимости. К тому времени цены на землю упали на 50 % с пика, достигнутого в марте 1991 года. Проблемы Nippon Credit Bank усугублялись понижением его краткосрочных и долгосрочных международных рейтингов рейтинговыми агентствами.

В апреле 1997 года Nippon Credit Bank объявила о своем плане реструктуризации. В рамках плана спасения, который был оце- нен в 290,6 млрд йен, 210,6 млрд йен были получены из частных источников и 80 млрд йен – от Банка Японии через Фонд финансовой стабилизации. Дальнейшее падение цен на недвижимость и другие активы, которые находились на балансе банка, постепенно нивелировали положительный эффект вливания в капитал, и в декабре 1998 года Nippon Credit Bank был национализирован.

Второй крупный банк, испытывавший проблемы с ликвидностью, – Hokkaido Takushoku, как и Nippon Credit Bank, имел в своем портфеле существенный риск на рынок недвижимости. В середине ноября Банк Японии предоставил необходимое фондирование, которое достигло пика в 2,6 трлн йен в начале февраля 1998 года, однако в декабре 1998 года Hokkaido Takushoku был национализирован.

1998 год принес Японии череду банкротств брокерских домов из-за падения мировых рынков ценных бумаг. Так, обанкротилась компания Sanyo с клиентскими активами в 2,7 трлн йен. Поскольку Sanyo не имела банковской лицензии, активы клиентов не покрывались фондом Системы страхования вкладов. Банк Японии первоначально занял выжидательную позицию. Несмотря на относительно небольшой долг на рынке межбанковского кредитования в размере 8,3 млрд йен, это вызвало шок у участников рынка, поскольку это был первый дефолт на этом рынке. Перечисленные события привели к кризису доверия и переоценке кредитных рисков всех контрагентов. Межбанковские процентные ставки начали расти, ликвидность уменьшилась, доверие контрагентов друг к другу упало в ожидании возникновения проблем у других финансовых организаций. Межбанковский рынок был парализован и, по сути, перестал работать. Банку Японии пришлось вмешаться путем

Пузырь японских активов в конце 1990-х и роль Банка Японии в устранении его последствий

покупки векселей, операций репо и двустороннего кредитования банков. Одновременно с этим Банк Японии продавал купленные векселя иностранным банкам, тем самым выступая в роли посредника, соединяя два рынка между собой и беря на себя соответствующие риски. Так, небольшой дефолт по принципу домино парализовал весь межбанковский рынок Японии.

Вслед за Sanyo обанкротилась Yamaichi Securities с клиентскими активами в 22 трлн йен. Компания находилась под надзором Министерства финансов и не подпадала под действие закона о страховании вкладов. Причиной несостоятельности стало неисполнение обязательств на сумму более 200 млрд йен. Банк Японии предоставил ликвидность, которая достигла 1,2 млрд йен в декабре 1997 года и гарантировал выполнение международных обязательств компании. В июне 1999 года Yamaichi был объявлен банкротом. Каскад банкротств банков вызвал панику населения с многочасовыми очередями на снятие своих вкладов. Япония вплотную подошла к системному коллапсу.

Мировой финансовый кризис, начавшийся в июле 1997 года в Таиланде, охватывал новые страны Юго-Восточной Азии. Внутренние и внешние события привели к возобновлению дискуссии среди японских властей об использовании государственных средств для спасения финансовой системы. В феврале 1998 года был принят закон, по которому в общей сложности 30 трлн йен государственных средств стали доступны для поддержания финансовой стабильности, из которых 17 трлн йен пошло на покрытие убытков уже обанкротившихся финансовых учреждений и 13 трлн йен было направлено в капитал банков. Учитывая небольшой размер вливаний по сравнению с размерами финансовой системы Японии и то обстоятельство, что данная сумма пополняла капитал второго уровня, состоявшего из субординированных кредитов и облигаций, значимого положительного эффекта не произошло.

В середине 1998 года выявились проблемы у Long Term Credit Bank of Japan с активами в 26 трлн йен. В отличие от предыдущих случаев, банк имел большой портфель валютных и процентных деривативов и задолженность в размере 50 трлн йен. В октябре 1998 года по новому закону о финансовой реконструкции Long Term Credit Bank of Japan был национализирован. После смены менеджмента и расчистки баланса в феврале 2000 года банк купил американский фонд New LTCB Partners. Между 1998 и 2000 годами Long Term Credit Bank of Japan продолжал свою деятельность. На пике в ноябре 1998 года предоставление ликвидности Банком Японии составило 3,7 трлн йен.

Одной из основных проблем Банка Японии в случае Long Term Credit Bank of Japan был портфель деривативов. Значительную его часть составляли валютные свопы и деривативы на процентные ставки. Контрагентами по сделкам выступали крупные зарубежные и японские финансовые институты. Высказывались опасения, что если Long Term Credit Bank of Japan объявит о своей несостоятельности, то сработает событие неисполнения обязательств, как указано в генеральном соглашении ISDA. При таком событии контрагенты Long Term Credit Bank of Japan терминируют все действующие сделки и будут взыскивать отрицательную сумму переоценки по отношению к Long Term Credit Bank of Japan, если она будет такой в момент терминации. Хотя это является рациональным способом для контрагента снизить кредитный риск, результатом появившейся открытой позиции будет одновременное появление новых сделок с другими контр-

86 Вестник Российского нового университета86 Серия «Человек и общество», выпуск 2 за 2023 год

агентами. Предполагалось, что данные события приведут к росту процентных ставок в йене и окажут давление на обменные курсы йены, что может спровоцировать убытки у других участников рынка и негативно повлиять на экономику Японии [6].

Данный риск был нивелирован тем, что в результате национализации все обязательства, включая деривативы, исполнялись с использованием ликвидности фонда Системы страхования вкладов. Еще до национализации Long Term Credit Bank of Japan японские власти провели консультации с ISDA по особенностям данной практики и в том числе учли использование терминологии. Например, точный перевод понятия «государственное вмешательство» в Long Term Credit Bank of Japan в соответствии с Законом о финансовой реконструкции – «специальное государственное управление», но этого словосочетания намеренно избегали, поскольку это могло быть связано с формулировкой в генеральном соглашении ISDA, что представляло собой событие дефолта. Вместо «специального государственного управления» власти использовали словосочетание «временная национализация», которое более точно отражало государственное вмешательство.

В 1998 году был принят ряд законов, которые позволили временно национализировать проблемные банки, при этом их деятельность не прекращалась, ликвидность предоставлял Банк Японии и все обязательства были обеспечены. Была создана Комиссия по реконструкции, которая за- нималась широким спектром вопросов – от несостоятельности банков до пополнения их капитала. Выделялись государственные средства в размере 60 трлн йен, которые должны были продемонстрировать решимость победить проблему роста NPL банков и вернуть доверие к банковской системе (Таблица 1).

В то же время сохранялись различные причины недоверия к банкам и, как следствие, распространявшихся слухов. По существовавшим правилам учета нереализованный финансовый результат от переоценки портфеля ценных бумаг не влиял на капитал при определении коэффициентов достаточности капитала, хотя цифры финансового результата были публичными и можно было посчитать «правильную» достаточность капитала. Основным же пунктом недоверия было то, что списания по неработающим кредитам и резервы были недостаточны [7]. На этом фоне власти решили учесть, как финансовый результат от портфеля ценных бумаг, так и рост резервов по неработающему кредитному портфелю для 15 крупных банков (Таблица 2). Нереализованный финансовый результат 15 крупнейших банков составил 2,7 трлн йен. Сумма проблемных кредитов, подлежащих списанию, на конец марта 1999 года составляла 9,0 трлн йен. Итоговые потери составили 11,7 трлн йен, из которых банки самостоятельно привлекли 2,1 трлн йен, государство обеспечило 7,5 трлн йен, оставшаяся часть была покрыта из операционной прибыли банков. Также банки должны были списать

Таблица 1

Система страхования вкладов

|

Показатели |

1996 |

1999 |

|

Численность персонала (чел.) |

16 |

4500 |

|

Доступный лимит (млрд йен) |

390 |

60 000 |

Список литературы Пузырь японских активов в конце 1990-х и роль банка Японии в устранении его последствий

- Land Economy and Construction and Engineering Industry Bureau. Survey on average prices of housing land by use and prefecture. 2004 // Ministry of Land, Infrastructure, Transport and Tourism. URL: https://www.mlit.go.jp/en/totikensangyo/totikensangyo_fr5_000027.html (дата обращения:01.01.2023).

- Hiroshi Nakaso. Monetary Policy Divergence and Global Financial Stability: From the Perspective of Demand and Supply of Safe Assets. Speech at a Meeting Hosted by the International Bankers Association of Japan". Tokyo: Bank of Japan, 2017. January 20. URL: https://www.boj.or.jp/en/about/press/koen_2017/data/ko170120a1.pdf (дата обращения: 01.01.2023).

- Okina K., Shirakawa M., Shiratsuka S. The Asset Price Bubble and Monetary Policy: Japan's Experience in the Late 1980s and the Lessons. Discussion Paper No. 2000-E-12. Institute for Monetary and Economic Studies. Bank of Japan. 2001. URL: https://www.imes.boj.or.jp/research/papers/english/00-E-12.pdf (дата обращения: 01.01.2023).

- Yasushi Mieno. The Maintenance of Financial System Stability and the Role of the Bank of Japan: Speech by the former Governor of the Bank of Japan. 31 October 1994. URL: https://www.boj.or.jp/en/research/past_release/told01.htm (дата обращения: 01.01.2023).

- Report on the Framework of the Deposit Insurance System and Resolution of Failed Financial Institutions after the Termination of Special Measures // Financial Services Agency. 1999. December. URL: https://www.fsa.go.jp/p_mof/english/big-bang/ebb36.htm (дата обращения: 01.01.2023).

- Frankel A., Morgan P.B. Deregulation and competition in Japanese banking // Federal Reserve Bulletin. 1992. August. P. 579-593. URL: https://econpapers.repec.Org/RePEc:fip: fedgrb:y:1992:i:aug:p:579-593:n:v.78no.8 htm (дата обращения: 01.01.2023).

- Group of Ten. Effects of consolidation on financial risk. Report on consolidation in the financial sector. 2001. January 25 // International Monetary Fund. URL: https://www.imf.org/external/np/g10/2001/01/Eng/(дата обращения: 01.01.2023).

- Designing frameworks for central bank liquidity assistance: Addressing new challenges. CGFS Papers No. 58. Working Group on Policy Challenges and Open Issues in Liquidity Assistance (WGLA).Committee on the Global Financial System. BIS, April 2017. URL: https://www.bis.org/publ/cgfs58.pdf/(дата обращения: 01.01.2023).

- Tamin Bayoumi, Collyns C. (Eds). Post-bubble blues: How Japan responded to asset price collapse.International Monetary Fund, 2000. URL: https://www.imf.org/external/pubs/nft/2000/bubble/(дата обращения: 01.01.2023).

- Kozo Yamamura. Too Much Stuff: Capitalism in Crisis. Policy Press, 2018. 224 p. 978-1447335696.

- ISBN: 978-1-4473-3569-6