Пузырь, соломинка и лапоть

Автор: Соколов Сергей

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 5 (85), 2009 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169137

IDR: 142169137

Текст обзорной статьи Пузырь, соломинка и лапоть

и лапоть

3 апреля Совет по стандартам финансового учета США бросил соломинку утопающим — одобрил введение новых правил отчетности, согласно которым финансисты получили возможность более «гибко» оценивать проблемные активы.

По ту сторону фокуса

Будет ли вторая волна кризиса? Именно этот вопрос чаще всего задавали себе международные инвесторы в апреле. Саммит «большой двадцатки» не зря был самым существенным событием начала месяца. Даже промежуточные комментарии и заявления его участников вызвали шквал покупок по всему миру. А уж сообщений о том, что теперь у G20 выработан четкий план по борьбе с мировым экономическим кризисом и к концу 2010 года будет реализован крупнейший проект стимулирования финансовой системы общей стоимостью в $5 трлн., казалось, хватит не на один день бурного роста.

Но про G20 игроки забыли достаточно быстро — на горизонте маячило открытие сезона отчетностей в США.

Момента истины все ожидали 15 апреля, когда презентовал свои финансовые результаты некогда один из крупнейших в мире ком-

Татьяна

НАУМОВА

Сергей СОКОЛОВ, старший дилер Управления операций на фондовых рынках Сбербанка России:

«Свое «дно», судя по всему, рынок прошел. Апрель показал дополнительный 20% рост по индексу ММВБ. Лидером опять стал финансовый сектор, движимый позитивной отчетностью ведущих американских банков. Последняя оказалась лучше, чем ожидали аналитики. Относительно приличная отчетность банков США говорит о том, что, вполне вероятно, низшую точку кризиса американская экономика миновала. Об этом же свидетельствует стабильность нефтяных котировок, упорно не желающих уходить ниже $50 за баррель. Для России очень важно то, что цены на нефть остаются на приемлемых уровнях. Спрос на основные статьи российского экспорта продолжит восстановление по мере возобновления мирового экономического роста. Думаю, что в мае российский фондовый рынок продолжит свой рост, хотя кратковременные попытки коррекции будут наблюдаться. К наиболее привлекательным секторам я отнес бы нефтедобыва-

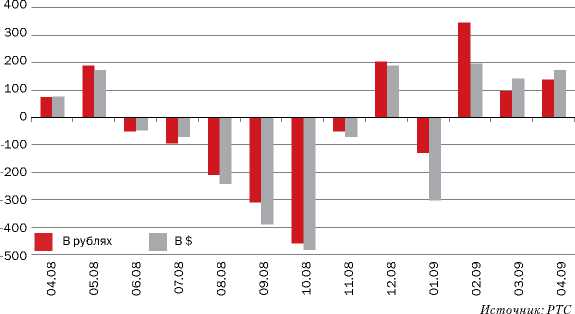

ДИНАМИКА ДОХОДНОСТИ ИНДЕКСА РТС

% годовых

ющую и телекоммуникационную отрасли».

* Доходность валютных банковских депозитов пересчитана в рублевом эквиваленте по фьючерсным контрактам ММВБ на курс доллара. Источники: данные информагентств, ИК «Брокеркре-дитсервис», ММВБ, РТС, Cbonds

В рублях В $

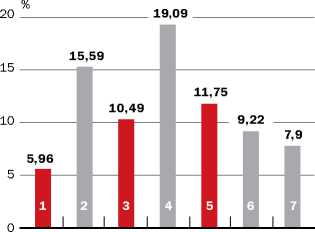

ГДЕ ЗАРАБОТАТЬ ДЕНЬГИ.*СИТУАЦИЯ В АПРЕЛЕ

Способ размещения

-

1. Рублевый банковский депозит сроком на 1 месяц

-

2. Долларовый банковский депозит сроком на 1 месяц

-

3. Рублевый банковский депозит сроком на 1 год

-

4. Долларовый банковский депозит сроком на 1 год

-

5. ОФЗ 46018

-

6. Облигации «Газпром-6» 7. Еврооблигации R-30

мерческих банков Goldman Sachs. Но неожиданно оказалось, что чистая прибыль этого монетарного института в I квартале 2009 финансового года даже выросла на 13%.

Однако все это великолепие цифр было достигнуто благодаря фокусу с календарем отчетности. IV квартал банка обычно заканчивался в ноябре, но после реорганизации в 2008 году в банковско-холдинговую группу Goldman принял новый календарь с 2009 года. В результате институту не пришлось включать в отчетность за I квартал декабрь, в котором у банка как раз и были зафиксированы огромные убытки — почти $1,5 млрд.

Произошло то, чего ожидали многие аналитики. Банки, которые боль-

Максим ШЕИН, руководитель аналитического отдела ИК «Брокеркредитсервис»:

«Структуры Сулеймана Керимова 15 апреля выкупили у компаний Владимира Потанина 15% пакет акций компании «Полюс золота». Одобрения ФАС сделка пока что не получила. Эта новость — условно-негативная для акций компании. Напомним, что 22% бумаг у Потанина Керимов выкупил еще в марте, и тогда рынок не слишком бурно отреагировал на объявленный дисконт. На момент закрытия мартовской части сделки, дисконт к рынку был равен 40%.

В целом продажа оставшегося пакета Потанина ожидалась; не стал неожиданным и дисконт, но спекулянты могут сыграть в эту идею.

С другой стороны, в среднесрочном плане покупка акций — это, скорее, нейтральная новость. Еще до продажи этого пакета существовала некоторая вероятность появления бумаги на рынке, поскольку в любом случае ожидался выход Потанина из «Полюса». Теперь такой угрозы нет».

ше других пострадали от кризиса, начали «рисовать балансы». Тем более, что законодатели сами развязали им руки. 3 апреля Совет по стандартам финансового учета США разрешил оценивать проблемные активы — согласно ценам, сложившимся на рынке. А ведь именно из-за твердой привязки к текущим котировкам все американские банки были вынуждены пойти на многомиллиардные списания. Некоторые даже были поставлены на грань банкротства после распродажи активов по демпинговым ценам.

Вполне успешным по нынешним временам оказался и отчет компании JP Morgan Chase. Неплохие с виду, хотя и нарисованные, балансы важнейших финансовых учреждений, показались игрокам достаточным поводом для разогрева. Европа, Россия, Азия что ни день взрывались ростом. Однако в те дни, когда многие отыгрывали «прекрасные» отчетности Goldman Sachs и JP Morgan Chase — заокеанские биржи получили ушат отрезвляющей внут-риамериканской статистики. Так, розничные продажи в США в марте упали на 1,1% по сравнению с предыдущим месяцем, тогда как аналитики прогнозировали повышение в среднем на 0,3%. Индекс PPI в марте снизился на 1,2%. Эксперты же не прогнозировали изменения показателя. После многочисленных заверений о проблесках в экономике США эти данные показали, что до реальных улучшений довольно далеко. Эпоха мыльных пузырей продолжается.

Кстати, напомним, чем заканчивается радость пузыря в русской сказке «Пузырь, соломинка и лапоть». Когда лапоть решился перебраться на другой берег речки по соломинке, последняя в самый неподходящий момент обломилась. Пузырь же хохотал, хохотал да и лопнул.

Да будет свет

Российские электробумаги вырвались в рыночные лидеры роста. Отраслевой индекс — ММВБ Энергетика — за первые три недели апреля прибавил более 35% и стал абсолютным лидером роста.

Главной «энергофишкой» апреля можно считать ФСК ЕЭС. Надо сказать, что наследник РАО не подкачал: в конце февраля его акции были включены в индекс MSCI Emerging Markets от агентства Barra. В начале апреля бумаги вошли и в расчет российского индекса ММВБ. Однако 15 апреля менеджмент компании объявил о сокращении инвестпрограммы ФСК, а также о том, что все ключевые решения в части тарифообразования планируется принять до середины 2009 года. Было объявлено, что в 2008 году ФСК ЕЭС получило чистую прибыль в размере 4 млрд. 465 млн. 475 тыс. руб. — по сравнению с 2007-м она выросла на 94,48%. Увеличение чистой прибыли связано с реформированием электросетевого комплекса ОАО «ФСК ЕЭС»: присоединением ОАО РАО «ЕЭС России», ОАО «Государственный Холдинг», ОАО «Миноритарный Холдинг ФСК ЕЭС», 54 Магистральных сетевых компаний и 7 Межрегиональных магистральных сетевых компаний к ОАО «ФСК ЕЭС».

Героем месяца по оборотам торговли заслуженно стал Сбербанк России. Например, 16 апреля общий оборот на бирже ММВБ составил 51 млрд. руб., в то время как на акции банка пришлось 27 млрд. руб. — или 53% от всех сделок.