Рациональная структура инвестиционного портфеля в условиях экономических санкций

Автор: Белавкина И.К., Хлыстов К.А., Чернова О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (13), 2014 года.

Бесплатный доступ

В данной статье анализируется влияние экономических санкций со стороны стран ЕС и США на инвестиционный климат в России. Предлагаются меры по снижению инвестиционных рисков посредством формирования рациональной структуры инвестиционного портфеля.

Инвестиционный климат, экономические санкции, портфельные инвестиции, инвестиционный риск

Короткий адрес: https://sciup.org/140109046

IDR: 140109046

Текст научной статьи Рациональная структура инвестиционного портфеля в условиях экономических санкций

Вводимые в отношении России экономические санкции, обусловленные конфликтом на Украине, оказывают негативное влияние на инвестиционный климат нашей страны. Это объясняется тем, что одним из важнейших условий инвестиционной привлекательности территории является стабильность экономики, о которой в сложившейся ситуации неопределенности и значительных колебаний курса национальной валюты говорить не приходится. Тем не менее, несмотря на значительный удар, нанесенный санкциями по инвестиционной привлекательности России, их действие ощущается не столь болезненно, как этого можно было бы ожидать, и проявляется в основном в растягивании сроков принятия инвестиционных решений и заключения контрактов.

В большей степени экономические санкции затронули реальный сектор экономики [1]. Так, в 2014 году ежемесячно наблюдалось снижение потока реальных инвестиций. Приток инвестиций в основной капитал России в декабре 2014 года снизился на 4,8%, после сокращения на 2,9% в октябре и на 2,8 в сентябре. Максимальное снижение было отмечено в январе - 7% минимальное в июле - 2%. Данная ситуация в отношении реальных инвестиций оказалась намного хуже прогнозов экспертов, предполагавших снижение в ноябре максимум на 3,0%.

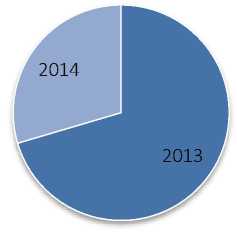

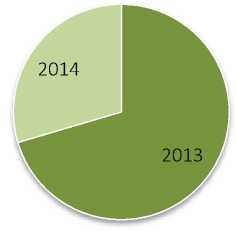

В значительной степени ухудшился инвестиционный климат и в сфере инновационной экономики (рис.1-2). Так, объем венчурных инвестиций на 4 квартал составил 42% от объема инвестиций прошлого года, а совокупный объем инвестиций в российские компании-реципиенты - 21% от аналогичного показателя 2013 года. Известно, что венчурное инвестирование является достаточно перспективным инструментом финансирования наукоемких инновационных проектов, отличающихся высоким уровнем рисков. В последние годы он набирал значительные обороты в России, позволяя промышленному бизнесу несырьевого сектора отечественной экономики реализовать модернизационные проекты и повышать капитализацию ресурсов [2].

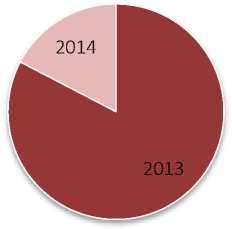

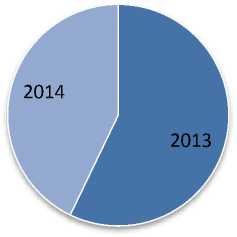

Также снизился объем мобилизованного капитала и составил 42% от прошлогоднего показателя. Однако практически на том же уровне осталось общее число выходов фондов из компаний-реципиентов: за три квартала текущего года 31 компания вышла из фондов (против 24 в 2013 г.). Совокупный известный объем выходов составил $2,4 млрд. (48% от уровня прошлого года). При этом около половины выходов пришлись на IT-компании. Общее число осуществленных инвестиционных сделок уменьшилось незначительно и составило 75% от прошлогоднего уровня [3].

Объем венчурных инвестиций

Объем инвестиций в российские компании

Объем мобилизованного капитала

Рисунок 1. – Показатели инвестиционной активности на российском рынке

Рисунок 2. – Изменение общего числа инвестиционных сделок на российском рынке

Анализ влияния экономических санкций на инвестиционный климат России в региональном разрезе позволяет сделать вывод, что в большей степени они затронули регионы нефте- и газодобычи, в особенности те, в которых в последнее время осуществлялись крупные проекты в партнерстве с американскими и европейскими компаниями. По мнению экспертов, сложившаяся ситуация в этой сфере неблагоприятна для старта новых проектов с привлечением зарубежного капитала.

Тем не менее, нанести серьезный урон инвестиционному климату России санкционное противодействие может лишь в том случае, если будет продолжаться достаточно долгое время. Ведущую роль здесь играют даже не столько сами ограничения, сколько вызываемая ими неопределенность, которая и является главным врагом инвестора. Ведь никто не может быть на сто процентов уверенным, что в сложившихся условиях, отрасли, которые не попали под санкции, может постигнуть та же участь, что и нефтегазодобычу.

Одновременно многие эксперты отмечают, что в отдельных сферах экономики нынешняя обстановка может оказать благоприятное воздействие. В частности, речь идет о ранее недоинвестированных сельских районах, которые в условиях санкций стали получать дополнительную поддержку от государства. Что касается крупных мегаполисов, например, Москвы, то можно сказать, что здесь инвестиционные программы, скорее всего, будут сокращены. Ведь на данный момент у города есть довольно крупный долг, а возможности государства получать дешевые кредиты от зарубежных стран резко сокращаются.

Снижение инвестиционных рисков представляется возможным за счет формирования рациональной структуры инвестиционного портфеля, которая должна определяться в соответствии со следующими правилами:

-

- во-первых, следует диверсифицировать инвестиционные инструменты и по регионам инвестирования, и по классам самих активов

-

- во-вторых – необходимо подбирать инструменты, которые позволят максимально удовлетворить цели инвестирования.

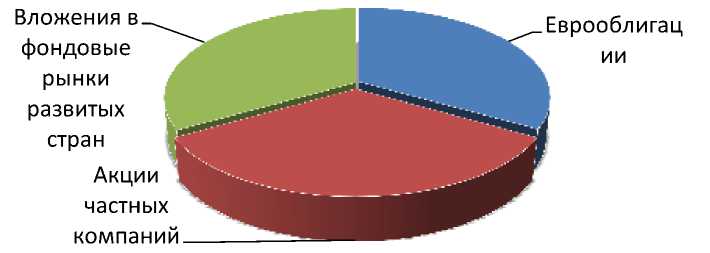

В частности, при диверсификации инвестиционного портфеля, по мнению ряда экспертов, инвестиции следует разделить на три равных части.

Первую часть инвестиционного портфеля следует вложить в еврооблигации отечественных эмитентов, либо в фонды, которые специализируются на инвестировании в них. Ведь банковский депозит считается одним из наиболее защищенных инструментов инвестиций, тем не менее, данное утверждение справедливо лишь в тех случаях, когда идет речь о вкладах в рублях, до 1,4 млн. руб., которые в соответствии с решением Государственной Думы от 19.12.2014 г. гарантируются Агентством по страхованию вкладов. Тем не менее, учитывая сложившуюся ситуацию на валютном рынке, которую нельзя назвать стабильной (с начала года рубль подешевел практически в два раза), рублевые депозиты не являются надежным способом сохранения сбережений. Так, риск инвестирования в депозиты примерно сопоставим с риском вложения в долговые инструменты того же банка, которые нормируются в иностранной валюте. Однако уровень доходности по облигациям банков почти всегда выше, чем по депозитам. К примеру, средняя ставка Сбербанка по его валютному депозиту составляет 2,3% годовых, а доходность по его же еврооблигациям 5,37% в случае погашения в 2017 году. Несомненно, при покупке еврооблигаций существует риск, что их рыночная стоимость упадет, и тогда, продав их досрочно, мы будем в убытке. Несмотря на это, в случае, если инвестируя, мы не преследуем спекулятивные операции, а лишь хотим сохранить капитал, то оставляем себе возможность получать купонный доход, держа бумагу до погашения.

Вторую часть сбережений следует вкладывать в акции компаний нефтегазового сектора. Данное решение также может показаться очень спорным, но ведь зачастую покупка рисковых активов в условиях кризиса, является целесообразной. Таким образом, мы получаем возможность защитить сбережения и даже заработать на росте рынка, который в любом случае наступит после коррекции. Необходимо уточнить, что речь идет о частных компаниях свободных от государственного участия. Несмотря на отсутствие экспорта, эти компании смогут нарастить прибыль, благодаря высоким ценам на нефть. Эксперты утверждают, что ослабление рубля благоприятно отразится на денежных потоках нефтегазовых компаний, и в сложившихся условиях можно ожидать как минимум сохранение доходности уровня прошлого года, а возможно и рост дивидендов. Нефтегазовые компании свободные от государственного регулирования имеют высокую устойчивость к потенциальным санкциям, а потому сильные падения рынка, вызванные политическими событиями, не так сильно влияют на стоимость акций этих компаний.

Третью часть капитала целесообразно вложить в ПИФы, которые инвестируют в бумаги компаний зарубежных рынков. В настоящее время, такие рынки, к примеру, США и Европы, сохраняют инвестиционную привлекательность в среднесрочном периоде. Хорошие макроэкономические показатели, рост прибыли множества компаний Соединенных Штатов, а также поддержка бизнеса стимулирующими программами в Европе должны поддерживать акции на развитых рынках.

Такой инвестиционный портфель (рис. 3) отвечает всем требованиям стратегии сбалансированности, которая в текущих условиях является основополагающей с точки зрения рисков и прибыльности [4]. С одной стороны портфель поддерживает нас в виде деловых бумаг, с другой стороны, вложения в рисковые инструменты позволяют заработать во время восстановления отечественного рынка и помогают нам обезопасить себя от падения рубля. При этом остается возможность заработка на подъеме фондовых рынков развитых стран, чья экономика продолжает расти.

нефтегазовог о сектора

Рисунок 3 – Рациональная структура инвестиционного портфеля в условиях экономических санкций

Таким образом, на сегодняшний день инвестиционный климат в России является малопривлекательным и характеризуется высоким уровнем рисков. Прекращают свою деятельность многие предприятия, вводятся все новые ограничения на ввоз продуктов, банки теряют лицензии. Тем не менее, несмотря на все это, можно сказать, что механизмы и технологии эффективного инвестирования в этих условиях все же есть и связаны с диверсификацией инвестиционного портфеля.