Расчет экономического эффекта от мероприятий по продвижению кредитных карт

Автор: Черепанова Н.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-3 (22), 2018 года.

Бесплатный доступ

Статья посвящена расчету экономического эффекта на примере продвижения кредитных карт.

Продвижение банковских продуктов

Короткий адрес: https://sciup.org/140283712

IDR: 140283712

Calculation of the economic effect from measures on the promotion of credit cards

The article is devoted to the calculation of the economic effect by the example of promotion of credit cards.

Текст научной статьи Расчет экономического эффекта от мероприятий по продвижению кредитных карт

Пример расчета экономического эффекта от мероприятий по продвижению кредитных карт.

Расходы на выпуск и предоставление (курьер или оформление) карты клиенту не учитываются ввиду их незначительности.

Все параметры задаются условно и могут быть изменены. Рассчитаем годовой доход банка от выдачи одной кредитной карты с лимитом на сумму 100 000 руб.

По нашим наблюдениям, держатели кредитных карт тратят не менее половины кредитного лимита в первый месяц приобретения карты. Допустим, что среднегодовая величина задолженности по кредитной карте составит

50 000 руб. Ставка кредитования составляет 26%.

Таким образом, процентный доход банка составит 50 000•0,26=13 000 руб.

Также банк зарабатывает на получении комиссий по операциям с картой (когда пользователь оплачивает картой товары или услуги через эквайринг) и несет расходы на выплату сash back не учитываются. Если таких операций не происходит, банк ничего не зарабатывает. Поэтому существует комиссия за обслуживание по карте. При ежемесячных тратах по карте менее чем на 15000 руб. плата за обслуживание составляет 249 руб. в месяц, то есть 2 988 руб. в год. Если эта сумма больше – банк начинает зарабатывать на операциях с картой. Возьмем минимальную сумму в размере 2 988 руб. в год.

Таким образом, при текущих допущениях доходы банка по одной карте составят 15 988 рублей. Кредитные карты выпускаются в среднем на 2-3 года, а затем продляются. Таким образом, доход за 3 года составит 47 964 руб.

Установим, что стоимость привлечения клиента не должна превышать 20% от дохода по карте за 1 год. Значит, приемлемая стоимость одной продажи продукта составит 3197,6 руб.

Допустим, что карту получают только 30% от оставивших заявку на получение. Значит, стоимость одного лида должна составить не более чем 3197,6•0,3=959,28

Допустим, что заявку оставляют в среднем 5% от тех, кто взаимодействовал с рекламой. Конверсия в размере 5% достижима при хорошо подготовленном предложении и выгодах, или при внедрении автоворонки. Стоимость одного взаимодействия с рекламой (клик) составляет 3197,6•0,3•0,05=47,9 руб. Что соответствует текущей картине на рынке контекстной и таргетированной рекламы.

Таким образом, можно запланировать рекламный бюджет и рассчитать экономический эффект. Допустим, что целью банка является привлечение 100 000 новых держателей кредитной карты. Прирост доходов банка за 3 года составит 47 964 руб.•100 000=4796,4 млн руб. Необходимый рекламный бюджет составит 3197,6 руб. •100 000=319,7 млн руб.

Экономический эффект составит 4796,4 – 319,7=4476,64 млн руб.

ROI от мероприятия =100% • 4476,64 / 319,7 =1400%.

Для выдачи кредитных карт требуется привлечь финансирование. Допустим, что вклады привлекаются по ставке 8% годовых (с учетом расходов на привлечение депозитов). Тогда необходимая сумма выплат клиентам по депозитам составит 100 000•50000•0,08•3=1200 млн руб. Значит прирост прибыли до налогообложения составит 4476,64 – 1200 = 3276,64 млн руб.

Внесем все рассчитанные показатели в таблицу 1.

Таблица 1 – Показатели экономической эффективности

|

Показатель |

Значение |

|

Доход банка по 1 карте за год |

15 988 руб. |

|

Доход банка по 1 карте за 3 года |

47 964 руб. |

|

Требуемая стоимость 1 продажи |

3197,6 руб. |

|

Стоимость одного лида |

959,3 руб. |

|

Стоимость одного взаимодействия |

47,9 руб. |

|

Необходимый рекламный бюджет составит для привлечения 100 000 клиентов |

319,7 млн руб. |

|

Прирост доходов банка за 3 года |

4 796,4 млн руб. |

|

Чистый прирост доходов |

4 476,64 млн руб. |

|

Увеличение выплат по депозитам |

1 200 млн руб. |

|

Прирост прибыли до налогообложения |

3 276,64 млн руб. |

Таким образом, можно сделать вывод, что реализация данных мероприятия, направленных на повышение эффективности продвижения банковского продукта кредитная карта является целесообразной.

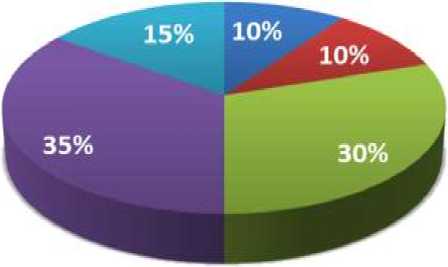

В таблице 2 представлено распределение бюджета на продвижение среди групп рекламных каналов. Распределение бюджета представлено на рисунке 1.

Таблица 2 – Распределение бюджета на продвижение среди групп рекламных каналов

|

Показатель |

Доля бюджета на продвижение, % |

Сумма, млн руб. |

|

Реклама по собственной базе |

10 |

31,98 |

|

Партнерские программы |

10 |

31,98 |

|

Контекстная и контекстно-медийная реклама |

30 |

95,93 |

|

Каналы, которые позволяют таргетировать аудиторию |

35 |

111,92 |

|

Каналы, которые не позволяют четко таргетировать аудиторию |

15 |

47,96 |

|

Итого |

100 |

319,76 |

-

■ Реклама по собственной базе

-

■ Партнерские программы

-

■ Контекстная и контекстно-медийная реклама

-

■ Каналы, которые позволяют таргетировать аудиторию

-

■ Каналы, которые не позволяют четко таргетировать аудиторию

Рисунок 1 – Распределение бюджета на продвижение среди групп рекламных каналов

Реклама по собственной базе и партнерские программы требуют инвестиций преимущественно в организацию этих механизмов. Поэтому не требуют большого бюджета. Выделим на эти направления по 10%.

Контекстная и контекстно-медийная реклама и каналы, которые позволяют таргетировать аудиторию, более затратные способы продвижения. Выделим на эти группы каналов по 30 и 35%. Оставшуюся сумму бюджета направим на поддержание имиджа банка, наружную рекламу, рекламу в печатных и электронных изданиях, видеорекламу на YouTube.