Расчет производственной себестоимости при функциональной системе распределения затрат (метод АВС)

")

Автор: Тараканова Л.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 8 (39), 2017 года.

Бесплатный доступ

В статье рассмотрен метод АВС (Activity Based Costing) как форма функционального калькулирования, обеспечивающая современное понимание и более точное описание затрат, чем традиционные методы управленческого учета. Автором рассмотрены варианты реализации метода АВС в учетной практике производственных организаций.

Метод авс, управленческий учет, затраты, себестоимость, калькуляция, накладные расходы, кост-драйвер, счета

Короткий адрес: https://sciup.org/140236672

IDR: 140236672

Calculation of production cost in the functional system of cost allocation method (ABC)

The article describes the ABC method (Activity Based Costing) as a form of functional calculation that provides a modern understanding and more accurate description of costs than traditional methods of management accounting. The author considered the options for implementing the ABC method in the accounting practice of industrial organizations.

Текст научной статьи Расчет производственной себестоимости при функциональной системе распределения затрат (метод АВС)

В настоящее время в учетной практике хозяйствующих субъектов особую актуальность приобретают вопросы распределения непроизводственных расходов, связанных с обслуживанием производства и управлением. Это связано с расширением ассортимента выпускаемой продукции, развитием автоматизированных производств, увеличением затрат на маркетинговые исследования, НИОКР и рекламные мероприятия, что способствует увеличению доли общепроизводственных и общехозяйственных расходов в себестоимости продукции.

Традиционные методы калькулирования были созданы в период, когда большинство компаний производили ограниченный ассортимент продукции и доминирующими производственными затратами были затраты на основные материалы и заработную плату основных производственных рабочих. При этом доля косвенных расходов на обслуживание производства и управление, была относительно невелика. Поэтому искажение величины непроизводственных затрат вследствие их распределения было незначительно. Стоимость обработки информации при этом была достаточно высокой, поэтому применение более сложных методов распределения указанных расходов было неоправданно.

В последнее время активно развивается новый подход к формированию себестоимости продукции, основанный на управлении операциями, происходящими в организации. Activity-based costing (учет затрат по функциям) - метод пооперационного калькулирования, при котором основными объектами учета и калькулирования являются виды деятельности, операции, функции. Идея заключается в поэтапном распределении косвенных расходов на себестоимость продукции. Данный метод предполагает, что любые затраты вызваны определенной деятельностью и каждому типу продукции соответствует свой набор видов деятельности. [1, с.993]

Все бизнес-процессы организации делят на три основных вида:

-

- основные бизнес-процессы, связанные с созданием конкурентных преимуществ, которые непосредственно влияют на количество и качество создаваемой для потребителя ценности и составляют основу конкурентоспособности. Это снабжение, производство, маркетинг и продажи;

-

- управленческие бизнес-процессы, которые обеспечивают ведение основных процессов. Управленческие процессы не создают ценности для потребителя, но могут разрушить ценность, созданную основными бизнес -процессами. Управленческие процессы составляют единое целое с общей способностью организации создавать качественные и экономически выгодные продукты для потребителей. Это корпоративное управление или стратегический менеджмент;

-

- вспомогательные бизнес-процессы, представляющие собой управление персоналом, информационные технологии, исследования и разработки, которые непосредственно для потребителя ценности не создают. Это бухгалтерский учет, подбор персонала, техническая поддержка и др.

Механизм внедрения метода ABC в учетную практику организации включает в себя следующие этапы.

-

1. Определение основных видов деятельности в организации, создание для каждого вида деятельности центра и соответствующей группировки затрат. При этом, чем более обоснованно и с максимальной детализацией будут выделены операции, тем более адекватно будут представлены затраты.[2, с.199]

-

2. Определение кост-драйверов (индекс-измерителя выходного результата) для каждого вида деятельности. Этот показатель потребления умножается на себестоимость единицы выхода работы.

-

3. Формирование и утверждение требований к первичным документам. Информация, отражаемая в первичных документах о затратах ресурсов,

-

4. Оформление первичных документов в соответствии с требованиями ABC метода.

-

5. Сбор и группировка информации о затратах по каждому процессу в единый стоимостной комплекс.

-

6. Расчет ставок драйверов (носителей затрат) в разрезе действий (функций). Драйвер действия позволяет определить какая часть функции того или иного подразделения используется конкретным объектом издержек.

-

7. Калькуляция затрат на объекты. Существуют два основных варианта реализации ABC метода:

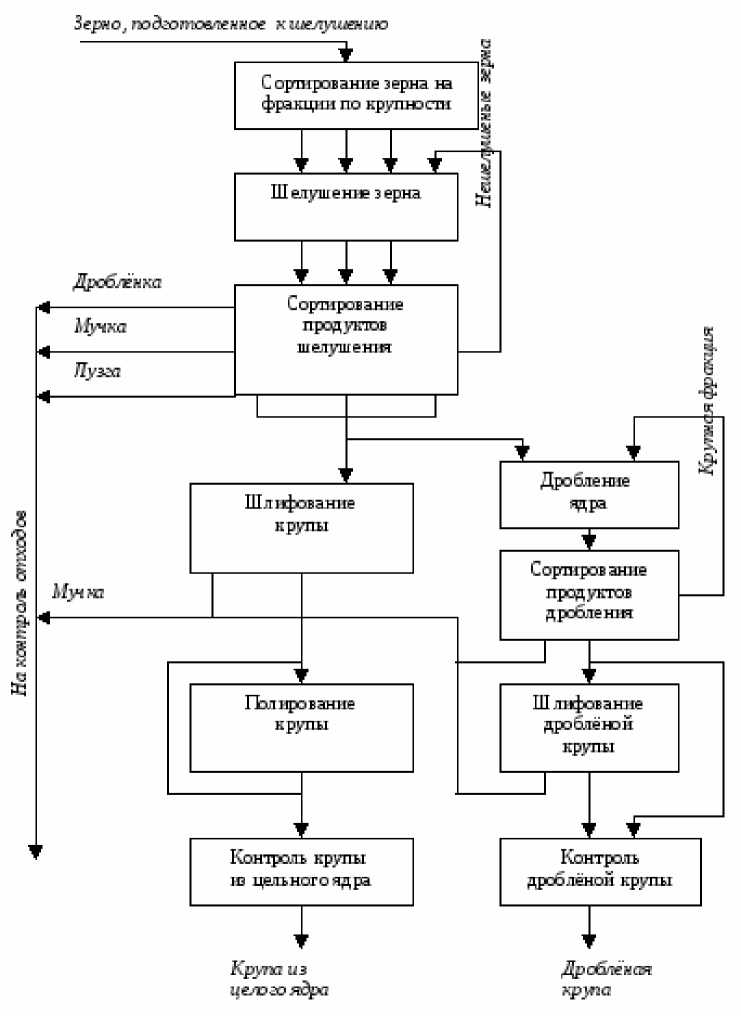

Основные функциональные процессы при переработке кукурузы в исследуемой организации представлены на рисунке 1.

Рисунок 1 – Технологические процессы при комплексной переработке зерна кукурузы на крупу

должна обеспечивать возможность формирования отчетов о затратах по всем видам деятельности.

Первым шагом в определении затрат в разрезе действий является распределение между ними при помощи драйверов ресурсов производственных, накладных и других издержек, связанных с производством продукции и ее реализацией.

-

а) путем внедрения специальной ежемесячной отчетности, отражающей результаты группировки затрат по функциям и расчетов.

При этом на основе первичных документов и расчетов наряду с обозначением вида и места возникновения затрат отражают код (шифр) функции или процесса их потребления. Общие косвенные расходы дополнительно группируют по указанным признакам функциональной принадлежности.

-

б) путем внедрения в рамках действующей системы бухгалтерского учета.

При использовании второго метода необходимо чтобы дополнительные счета управленческого учета позволяли получать информацию о величине затрат по процессам снабжения, производства, сбыта и обслуживающим их функциям маркетинга, технического обеспечения и обслуживания.

Внедрение этого варианта обеспечивает ряд преимуществ:

-

- уменьшаются трудозатраты, связанные с дублированием информации о затратах в двух параллельных системах - бухгалтерском финансовом и управленческом учетах;

-

- за счет первичного контроля и последующего контроля обеспечивается достаточный уровень точности учетных данных;

-

- упрощается процедура и увеличивается быстрота обработки информации и получения необходимых отчетов. [3, с.776]

При реализации АВС метода данным способом для отражения информации по учету затрат по процессам применяют зеркальные счета. Для учета текущих затрат используются счета раздела III плана счетов «Затраты на производство». Счета 30 - 39 используются для учета затрат по методу АВС. В финансовой отчетности остатки по этим счетам не отражаются. Контроль правильности отражения информации о затратах производится с использованием счетов 30 «Затраты по функциям», 33 «Затраты по объектам»; 39 «Накопитель затрат». На основании первичных документов происходит корректировка данных регистров по счетам 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы, 29 «Обслуживающие производства и хозяйства». Счет 30 «Затраты по функциям» по дебету корреспондирует со счетами 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 79 «Внутрихозяйственные расчеты», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов». По кредиту счет 30 «Затраты по функциям» корреспондирует со счетом 33 «Затраты по объектам» - отражается распределение накопленных затрат на соответствующие объекты. По дебету счета 33 «Затраты по объектам» собираются затраты, которые можно прямо отнести на соответствующие объекты учета. Полная себестоимость объектов формируется в конце отчетного периода посредством осуществления корреспонденции счета с кредитом счета 30 «Затраты по функциям».

Таким образом, метод АВС рассматривает затраты с точки зрения не только себестоимости конечных продуктов, но и с позиции затрат на выполнение определенных функций и действий. Также данный метод позволяет более эффективно управлять косвенными расходами, поскольку позволяет проводить анализ причин возникновения затрат и более точно оценить рентабельность отдельных видов продукции, но и выгодность клиентов, сегментов рынка, каналов сбыта.

Метод АВС достаточно сложен и допускает определенные условности в применении. Его использование и особенно замена им традиционных методов группировки затрат в управленческом учете должны быть экономически и методологически обоснованными.

Список литературы Расчет производственной себестоимости при функциональной системе распределения затрат (метод АВС)

- Говдя В. В. Современные концепции развития бухгалтерского учета: проблемы и перспективы//Говдя В. В., Дегальцева Ж.В., Середенко И.В./Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. -2014. -№ 99. -С. 991-1002.

- Дегальцева Ж.В. Калькулирование себестоимости продукции в управленческом учете//Дегальцева Ж.В., Новикова А.В./Сборник научных статей по итогам IV Международной молодежной научно-практической конференции. 2016. С. 197-202.

- Тхамокова С.М., Темрокова А.Х. Система управления затратами -инструмент достижения стратегических целей предприятий АПК//Экономика и предпринимательство. 2014. № 12-2 (53-2). С. 777-782.