Расходы как объект финансового управления на предприятии

Автор: Бреусова О.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

В статье рассматриваются расходы как объект финансового управления на предприятии. Автором определена цель, задачи управления расходами, разграничены понятия «расходы», «затраты» и «издержки». Для повышения эффективности управления расходами предлагается совершенствование анализа затрат на производство и реализацию продукцию посредством использования такой аналитической процедуры как а нализ влияния факторов на такой результирующий показатель как расходоемкость производства и реализации продукции.

Расходы, затраты, издержки, управление расходами, факторный анализ, расходоемкость производства

Короткий адрес: https://sciup.org/140280801

IDR: 140280801

Costs as an object of financial management at the enterprise

The article deals with costs as an object of financial management at the enterprise. The author defines the goal and tasks of cost management, delimits the concept of enterprise costs and expenses. To improve the efficiency of cost management, it is proposed to improve the analysis of costs for production and sales of products through the use of an analytical procedure such as analyzing the influence of factors on such a resulting indicator as the cost of production and sales of products.

Текст научной статьи Расходы как объект финансового управления на предприятии

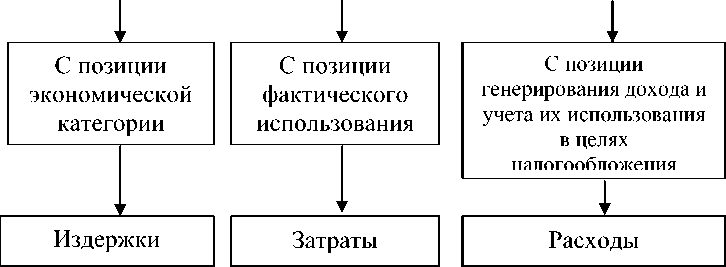

В экономической литературе понятие «расходы» часто отождествляется с терминами «затраты» и «издержки», которые в ряде случаев являются взаимозаменяемыми.

Так, под издержками понимается совокупность затрат на приобретение вводимых факторов производства1.

Затраты – это выраженная в денежном эквиваленте оценка стоимости трудовых, материальных, природных, финансовых видов ресурсов на производство и реализацию продукции, рассчитанная за определенный период времени2. Кроме того, если затраты не вовлечены в производство и не списаны (не полностью списаны), то они рассматриваются, как запасы сырья, материалов, запасы в незавершенном производстве, запасы готовой продукции и т.п., и следовательно, обладают запасоемкостью. В таком случае запасы могут быть отнесены к активам предприятия.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложении, поскольку не все затраты признаются расходами, но только те из них, которые документально подтверждены, направлены на получение дохода, экономически оправданы.

Расходы – это подтвержденные документально, экономически обоснованные затраты конкретного периода времени, которые переносят свою стоимость на реализованную в данный период продукцию. Расходы в отличие от затрат не характеризуются признаком запасоемкости и не могут быть отнесены к активам предприятия. Расходы отражаются в отчете о прибылях и убытках при расчете в целом прибыли предприятия.

Следовательно, понятие «затраты» является более широким по сравнению с понятием «расходы», вместе с тем при определенных оговорках эти понятия могут совпадать в некоторой части.

Используемый термин

Рисунок 1 – Различия в трактовках понятий «издержки», «затраты»,

«расходы»

Подход к анализу и оценке

Источник: составлено автором

Обоснованные расходы – это экономически оправданные затраты, имеющие оценку, выраженную в денежной форме. Документально подтвержденные расходы – это затраты, имеющие подтверждение документами, оформленными в соответствии с законодательством РФ.

Таким образом, расходами считаются только те затраты, которые возникли в процессе осуществления деятельности, направленной на получение дохода.

Для эффективного выполнения аналитических процедур необходимо экономическое обоснование классификационных признаков расходов, что обеспечит не только точность анализа расходов коммерческой организации, но и позволит определить первоочередные области принятия управленческих решений для оптимизации массы расходов и структуры их издержек.

Достижение высоких финансовых результатов деятельности предприятия предполагает эффективное управление расходами на производство и реализацию продукции.

Как известно, управление расходами нацелено не на сокращение затрат, что может сказаться на ухудшении показателей производства, а на наиболее оптимальное использование всех ресурсов предприятия, на их экономию, а также на увеличение их эффективности на всех этапах производственного процесса. Организация деятельности управлением расходами предприятия складывается из нескольких этапов: выявление и признание затрат, их учет, классификация, разнесение их по затратным статьям, подготовка аналитических материалов для дальнейшего принятия управленческих решений.

В специальной литературе отмечается, что расходы как объект управления на предприятии имеют следующие специфические признаки:

– динамический характер;

– сложность учета и оценки;

– отсутствие единых эталонных методов измерения, учета и оценки;

– вариативность представления;

– наличие множества способов, приемов и методов управления расходами;

– сложность и противоречивость их влияния на экономический результат.

Рассмотрим основные цели и задачи управления расходами.

Целью управления расходами является улучшение реального финансового результата деятельности предприятия, создание эффективного внутреннего экономического учета доходов и расходов предприятия в целом и его подразделений в отдельности.

В соответствии с этим задачами управления расходами являются:

– расчет расходов по управленческим функциям;

– расчет расходов по отдельным структурным подразделениям;

– расчет расходов по предприятию в целом;

– расчет расходов на единицу продукции;

– создание информационной базы в целях оценки расходов при выборе и принятии хозяйственных решений;

– разработка технических способов, поиск адекватных средств контроля и измерения расходов;

– поиск резервов снижения расходов на всех этапах производственного процесса;

– поиск резервов снижения расходов во всех производственных подразделениях предприятия.

Названные задачи управления расходами необходимо решать в комплексе, поскольку только комплексный подход позволит повысить эффективность работы предприятия.

В соответствии с перечисленными задачами управление расходами в коммерческой организации, как показано в специальной литературе, рассматривается как многоэтапный процесс, включающий:

-

- планирование и прогнозирование расходов;

-

- организацию управления расходами;

-

- координацию и регулирование расходов;

-

- непосредственный учет расходов (бухгалтерский, управленческий учет);

-

- анализ и контроль расходов, связанных с производственнокоммерческой деятельностью предприятия, для разработки эффективных управленческих решений по их оптимизации;

-

- принятие управленческих решений по созданию эффективной системы управления расходами на предприятии.

К основным методам управления расходами относятся: Директ-костинг, Абзорпшн-костинг, Стандарт-костинг, Метод ABC, Таргет-костинг, Кайзен-костинг, Бенчмаркинг затрат, CVP-анализ (анализ точки безубыточности), Кост-киллинг, LCC-анализ, Метод VCC. В целях управления затратами используют метод планирования затрат по общему объему, а также планирование затрат по основным статьям. Последний метод боле наглядно показывает отклонения тех или иных затрат, показывает влияние каждой статьи затрат на общую их сумму, т.е. уточняет структуру расходов.

В рамках анализа затрат в зависимости от целей производится расчёт доли каждого элемента или статьи в структуре затрат, изучение тенденции (тренда) изменения фактических затрат во времени, т.е. расчёт темпов роста и темпов прироста. Данные анализа служат основой планирования, прогнозирования затрат на будущие периоды, а также базой для принятия соответствующих управленческих решений.

Для повышения эффективности управления расходами предлагается совершенствование анализа затрат на производство и реализацию продукцию посредством использования такой аналитической процедуры как факторный анализ, который позволяет учесть влияние отдельных составляющих (факторов) на формирование итогового показателя, в качестве которого рекомендуется использовать:

– производственную себестоимость продукции предприятия;

– относительный показатель расходоемкости производства и реализации продукции.

Оценка влияния различных факторов на динамику расходов является важным оперативным и стратегическим инструментом управления. Так, на расходы организации влияют разные факторы, но в качестве основных можно определить объем производства и реализации, а также изменения цен и тарифов на ресурсы. Поскольку постоянные и переменные затраты ведут себя по-разному по отношению к объему производства, то и расчет влияния этого последнего фактора на изменение переменных и постоянных затрат различается.

Проведенный автором анализ влияния факторов на такой результирующий показатель как расходоемкость производства и реализации продукции ряда российских промышленных предприятий выявил как благоприятное, так и негативное их воздействие. Так, среди исследованных факторов благоприятное влияние оказали фактор роста общего объема реализованной продукции в количественном выражении, а также ценовая политика предприятия, в результате чего затратность операционной деятельности снизилась соответственно на 0,63% и 6,89%. Прочие факторы оказали негативное влияние, наибольшее из которых: величина постоянных расходов в составе производственной себестоимости продукции – на 5,25%; переменных расходов на единицу продукции – на 4,25%.

Таким образом, для повышения эффективности управления расходами на российских предприятиях рекомендуется использование факторного анализа, который позволяет учесть влияние отдельных составляющих (факторов) на формирование итогового показателя. Использование данной методики позволило определить конкретные сферы для приложения целенаправленного управленческого воздействия.

Список литературы Расходы как объект финансового управления на предприятии

- Финансы организаций (предприятий) [Текст]: учебник: учебное пособие по направлению Менеджмент и специальности Менеджмент организации / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. - Москва: ИНФРА-М, 2012. - 527.

- Финансы и кредит [Текст]: учебник: [для студентов] по специальности 080507 Менеджмент организации / А. Н. Трошин, Т. Ю. Мазурина, В. И. Фомкина. - 2-е изд., доп. - Москва: ИНФРА-М, 2015. - 330.

- Савчук, В.П. Управление финансами предприятия / В.П. Савчук. - М.: Бином. Лаборатория знаний, 2013. - 480.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А. В. Малеева, Л.И. Ушвицкий - М.: Кнорус, 2009. - 672.