Расходы, затраты, издержки: проблемы терминологии

Автор: Скрынская Ольга Алексеевна, Князева Елизавета Андреевна

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Финансовая и денежно-кредитная сферы

Статья в выпуске: 1-2 (35-36), 2022 года.

Бесплатный доступ

В данной статье приводятся результаты исследования семантических расхождений между такими терминами, как «расходы», «затраты» и «издержки». На основании изучения специальной литературы были выделены сегменты разницы в данных понятиях, которые впоследствии апробировались результатами опроса, в том числе среди специалистов в области экономики, бухгалтерии, налогообложения и финансов. Исследование подтвердило гипотезу о том, что если в широких кругах, в повседневной жизни допустима синонимичность, то для научного термина требуется определенность, однозначность. Были даны следующие рекомендации: затраты можно относить к процессу обмена одних ресурсов на другие, влекущему за собой изменение структуры активов, но не влияющему на финансовые результаты текущего периода, расходы можно трактовать как текущие траты определенного периода, которые можно видеть в отчете о финансовом результате и которые повлияли на прибыль, а значит, на структуру капитала компании, а издержки могут включать в себя небухгалтерские, экономические траты, не имеющие точной оценки.

Значение, разница, термин, восприятие, лексика, прибыль, капитал, активы

Короткий адрес: https://sciup.org/140294747

IDR: 140294747 | УДК: 330.1 | DOI: 10.24412/2307-5368-2022-1-2-150-159

Costs, expenses, expenditures: problems of terminology

The article presents the results of a study of semantic discrepancies between terms such as «costs», «expenses» and «expenditures». Segments of the difference in these terms were identified based on the study of special literature. After that conclusions were subsequently tested by the results of the survey, including among specialists in the field of economics, accounting, taxation and finance. The study confirmed the hypothesis that synonymy is acceptable in broad circles, in everyday life, but a scientific term requires certainty, unambiguity. The following recommendations were given: expenses can be attributed to the process of exchanging some resources for others, entailing a change in the structure of assets, but not affecting the financial results of the current period, costs can be interpreted as current expenses of a certain period, which can be seen in the statement of financial results and which affected the profit, and therefore the structure the company's capital, and the expenditures may include non-accountant, economic expenses that do not have an accurate estimate.

Текст научной статьи Расходы, затраты, издержки: проблемы терминологии

Терминология является основой для успешного взаимодействия людей во всех областях деятельности, в том числе в любой науке. Четкое понимание того, что имеется в виду под тем или иным понятием, является необходимым условием для достижения договоренностей; часто именно различное понимание одного и того же термина служит основой для возникновения конфликта.

Основой каждой науки является ее глоссарий – толковый словарь терминов, но если в точных и естественных науках понятия четко определены, то в общественных науках часто под одним и тем же термином разные авторы понимают различные явления. Например, такие разночтения присутствуют в юриспруденции, что влечет за собой различное толкование законодательства [1]. При этом в большинстве основополагающих законодательных актов присутствует статья, дающая определения понятий, которые регулируются данным нормативно-правовым документом, а если конкретное понятие не определено, то это существенно затрудняет процесс законодательного регулирования. В частности, в настоящее время появились новые явления в области цифровизации и целая область так называемого информационного права, что порождает ряд трудностей [2; 3; 4].

В экономической науке также присутствуют неопределенность и разночтения некоторых распространенных понятий. Выделяют ряд объективных причин для такого явления. Так, В.В. Ковалев пишет, что в нашей стране это является следствием перехода от плановой к рыночной экономике. Резкий переход привел к заимствованию многих иностранных терминов, аналогов которым не было в русском языке, изменению в содержании некоторых экономических характеристик и методов расчета отдельных показателей, кроме того, иногда ситуацию осложняет терминология нормативно-правовых документов [5]. Отдельной причиной необходимо отметить широкое применение терминов бухгалтерского учета без понимания методик их формирования.

Среди возможных последствий проблемы неурегулированности понятий В.В. Ковалев отмечает формирование ошибочных моделей и выводов и нереализуемых на практике рекомендаций, а среди наиболее «проблемных» терминов выделяет такие как «капитал», «прибыль», «амортизация» [5]. Кроме того, необходимо отметить статью В. М. Гальперина, который пишет о том, что несмотря на синонимичность слов и выражений в живой речи, как научные термины они должны быть четко определены, однозначны, и отмечает следующую особенность экономической на- уки и образования в России: «в течение десятилетий сознательно проводился курс на несоответствие содержательно идентичных терминов русского языка тем, что приняты мировой экономической литературой (например, стоимость вместо ценность, фонды вместо капитал и т. п.)» [6]. Отдельного внимания также заслуживает статья Л. Н. Рябининой, посвященная терминологии денежно-кредитных отношений [7].

Исследование специальной литературы

В данной статье приводятся результаты авторского исследования нормативно-правовых актов, экономических словарей различных авторов и научных работ по различным областям экономики, таким как бухгалтерия, финансы и менеджмент, относительно понимания исследователями таких общеупотребительных терминов как «расходы», «затраты» и «издержки». В своей практической деятельности авторы неоднократно сталкивались с дискуссиями относительно того, являются ли данные термины синонимами или каждый из них предполагает под собой что-то особое, причем мнения разных специалистов, чем же конкретно характеризуется каждый из этих терминов, существенно разнились. В рамках исследования применялись такие общенаучные методы как наблюдение, сравнение, абстрагирование, а также метод теоретического анализа и последующего обобщения. Помимо изучения литературных источников, авторами был проведен опрос относительно понимания содержания рассматриваемых терминов. Для обработки результатов опроса применен комплекс методов статистики (группировка, расчет абсолютных и относительных величин). В качестве результатов было изучено лексикосемантическое микрополе, выделены сегменты разницы и даны рекомендации по уточнению понятий.

В рамках данной статьи определим рассматриваемое явление как «расходование ресурсов на ведение финансово-хозяйственной деятельности компании» и приведем его классификацию, в соответствии с которой предпримем попытку уточнить, что следует называть расходами, что затратами, а что издержками. Сразу следует отметить, что такие признаки классификации, как измеритель (натуральный или денежный) и наличие цели расходования, авторы рассматривать не будут. По мнению авторов и расходы, и затраты, и издержки можно измерять как в натуральных, так и в денежных единицах, следовательно, это не является значимым фактором. Также целенаправленность трат или случайность их возникновения (форс-мажор, ошибка и тому подобные причины) исключены как несущественный признак для исследуемой проблемы. Помимо этого, такие общепринятые классификации, как по способу отнесения затрат на себестоимость единицы продукции (прямые и косвенные) и по характеру зависимости затрат от объема выпуска продукции (постоянные и переменные), уже сформировали свои термины в прилагательных и их влияние на рассматриваемую проблему можно признать незначимым. Таким образом, в качестве ключевых можно рассматривать следующие признаки классификации, представленные в таблице 1.

Рассмотрение трактовок изучаемых терминов начнем с определений, приведенных в различных словарях (таблица 2).

В соответствии с «Современным экономическим словарем» [8] затраты связаны с основной деятельностью производственного предприятия, расходы более широкое понятие и связано с изменением структуры капитала (уменьшением средств предприятия, увеличением его обязательств), указано, что затраты и издержки это тождественные понятия, а расходы – синоним их обоих; также отмечается, что в бухгалтерском учете чаще употребляется термин «затраты», а в экономическом анализе «издержки». Аналогичная трактовка приводится в «Большом экономическом словаре» [9], при этом термин «издержки» уточнен именно как «издержки производства » .

«Экономика. Энциклопедический словарь» [10] указывает, что затраты – это расходование денежных средств на основную деятельность предприятия; издержки в соответствии с ранее приведенной классификацией относятся, скорее, к текущим тратам (так как связаны с получением прибыли в определенный период), при этом термин указан как «издержки производства ».

Таблица 1 – Классификация трат предприятия на ведение финансово-хозяйственной деятельности Table 1 – Classification of costs of an enterprise for conducting financial and economic activities

|

Признак классификации |

Виды |

Характеристика |

|

1. По точности оценки |

Явные |

Можно точно рассчитать, в том числе по данным первичной документации |

|

Неявные (экономические) |

Носят оценочный характер |

|

|

2. По месту, занимаемому в процессе оборота капитала |

Капитализированные |

Средства, которые вложены в активы и должны принести организации доход в будущем, следовательно, влияют на структуру активов компании |

|

Декапитализированные (текущие) |

Отнесены к текущему периоду как принесшие доход и участвующие в расчете прибыли, следовательно, влияют на структуру капитала компании |

|

|

3. По цели несения |

Основная производственносбытовая деятельность |

Относящиеся к производству и реализации продукции, оказанию услуг и продаже товаров |

|

Прочая деятельность |

Траты, возникшие по причинам, не связанным с основной деятельностью |

|

|

4. По характеру участия в производственном процессе |

Основные |

Необходимы для производственной деятельности предприятия |

|

Накладные |

Траты на все остальные процессы, кроме производственного |

По мнению авторов «Современной экономической энциклопедии» [11], основными характеристиками затрат выступают денежная форма и расходование на основной производственный процесс предприятия; издержки — все потребленные ресурсы текущего периода; расходы же связаны с «обеспечением производства ресурсами» (то есть, вероятно, включают в себя и текущие, и капитализированные траты).

В соответствии с «Новой экономической энциклопедией» [12] затраты – это как «потребление ресурсов в процессе производства» (что можно трактовать как, в том числе, и капитализированные траты), так и все израсходованные денежные средства отчетного периода, издержки – это затраты, оцененные с учетом наиболее эффективного (альтернативного) использования ресурсов, а расходы – это те же затраты, но только их документально подтвержденная часть, следовательно, не все затраты могут быть учтены как расходы и термин «затраты» шире. При этом отдельно оговаривается, что понятия взаимозаменяемы, «расходы» это категория бухгалтерского учета и налогообложения, а «издержки» – экономики и управленческого учета.

По «Финансово-кредитному энциклопедическому словарю» [13] издержки – это текущие расходы на основную деятельность, затраты – денежная оценка ресурсов, использованных в определенных целях, следовательно, включая

Таблица 2 — Определения рассматриваемых терминов, приведенные в словарях Table 2 — Definitions of the terms, given in dictionaries

|

Источник |

Затраты |

Расходы |

Издержки |

|

Современный экономический словарь |

выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции [8, с. 128] |

перемещение средств в процессе хозяйственной деятельности, приводящее к уменьшению средств предприятия или увеличению его долговых обязательств [8, с. 326] |

выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров [8] |

|

Большой экономический словарь |

см. Издержки производства |

затраты, возникающие в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или к уменьшению его долговых обязательств [9, с. 592] |

Издержки производства – затраты труда и капитала на производство товара [9, с. 263] |

|

Экономика. Энциклопедический словарь |

издержки, расходы физических и юридических лиц, выраженные в денежной форме, на производство, обращение, сбыт продукции с целью достижения необходимого результата [10, с.151] |

расходы фирм с целью производства продукта и получения прибыли; расходы фирмы, связанные с потреблением ресурсов, или факторов производства; сумма затрат фирмы на производство товаров и услуг в течение определенного периода времени [10, с. 155] |

|

|

Современная экономическая энциклопедия |

|

затраты в процессе хозяйственной деятельности, связанные с обеспечением производства ресурсами, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов [11, с. 549] |

денежное выражение стоимости производственных ресурсов, израсходованных при осуществлении экономическим субъектом каких-либо действий [11, с. 188] |

|

Новая экономическая энциклопедия |

|

категория бухгалтерского учета, фактически произведенные на определенную дату и документально подтвержденные затраты [12, с. 493] |

категория экономической науки и управленческого учета; сумма денежных трат организации в ходе ее деятельности, связанная с отказом от альтернативного использования ресурсов [12, с. 168] |

|

Финансовокредитный энциклопедический словарь |

выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях [13, с. 334] |

затраты или издержки предприятия, приводящие к уменьшению его средств (капитала) или к увеличению его обязательств в процессе хозяйственной деятельности [13, с. 805] |

выраженные в ценностных, денежных измерителях текущие затраты на производство продукции или на ее обращение [13, с. 349] |

изменения структуры активов (более широкий термин, чем издержки), расходы связаны с изменением структуры источников финансирования компании (уменьшение собственных средств или увеличение обязательств), то есть изменяющие структуру активов траты к ним не относятся.

При этом необходимо обратить внимание, что во всех словарях каждый из рассматриваемых терминов определяется через другие («затраты – это расходы», или «издержки – это затраты», или «расходы – это затраты» и т. д.).

По результатам рассмотрения мнений авторов словарей можно сделать следующие выводы:

-

1. В разных словарях термины затраты и расходы признаются более широкими, относящимися сразу к нескольким классификационным признакам.

-

2. Термин «затраты» можно характеризовать как относящийся к капитализированным тратам (к изменяющим структуру активов компании), и к основной деятельности предприятия.

-

3. Термин «расходы» относится прежде всего к явным, точно оцененным и документально подтвержденным бухгалтерским тратам определенного периода, то есть текущим, повлиявшим на величину прибыли и, следовательно, сказавшимися на величине собственного капитала компании, при этом не только от основной деятельности предприятия, а от всей финансово-хозяйственной деятельности в совокупности.

-

4. Термин «издержки» может относиться к неявным экономическим тратам, оцененным по принципу упущенной выгоды или на основании альтернативных способов использования ресурсов, принесшим результат в текущем периоде и по основной деятельности предприятия.

Рассмотрим нормативно-правовые документы. В первую очередь, необходимо отметить, что в базовых для экономики законодательных актах чаще применяется термин «расходы» (в Гражданском кодексе, Налоговом кодексе, Федеральном законе от 06.12.2011 №402-ФЗ (ред. от 30.12.2021) «О бухгалтерском учете», Концептуальных основах междуна- родных стандартов финансовой отчетности (МСФО) на русском языке). Так, Налоговый кодекс в п.1 ст. 252 дает следующее определение: «расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком». В Концептуальных основах МСФО указано следующее: «расходы представляют собой уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением в пользу держателей прав требования в отношении собственного капитала организации». Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 приводит аналогичное по своей сути определение: «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)». Таким образом, можно видеть, что законодательная позиция относительно термина «расходы» согласуется с выводами, которые мы сделали ранее, остальные же изучаемые нами термины не урегулированы нормативно-правовыми документами.

Рассмотрим также мнения авторов, высказывавшихся в отношении данной проблемы в своих монографиях и статьях в области бухгалтерского учета и финансов.

-

В. В. Ковалев в своей фундаментальной работе по финансовому менеджменту [14, с. 495–498] пишет, что «в отечественных нормативных документах и специальной литературе понятия «затраты», «издержки» и «расходы» чаще всего рассматриваются как синонимы», поэтому он не считает целесообразным разделять их в своей работе, однако приводит определения для каждого из них. Затраты он относит именно к текущим тратам, издержки рассматривает как более широкий термин в связи с включением также неявных трат («негативных последствий, стоимостная оценка которых может отсутствовать вообще или быть исключительно субъективной»), расходы же

относятся ко всем стадиям кругооборота капитала, то есть этот термин наиболее широкий.

М. И. Кутер [15, c. 197–198] предлагает следующее разграничение: расходы отражаются в отчете о финансовом результате (то есть они уже принесли доходы и поучаствовали в формировании прибыли), затраты это обмен одних активов на другие, следовательно, они относятся к капитализированным средствам, а издержки – это информация о затратах, понесенных на какую-либо конкретную цель.

-

В. К. Скляренко [16] связывает термин «затраты» с текущими тратами на основную деятельность предприятия, «расходы» с текущими тратами, которые мы видим в отчете о финансовых результатах (документально подтвержденные и за определенный период времени).

По результатам изучения специальной литературы, можно дополнить наш вывод тем, что при написании научных работ и нормативноправовых документов необходимо принимать во внимание устоявшуюся практику синонимичности и взаимозаменяемости изучаемых понятий, и, если автор принимает решение разделить содержательный смысл данных терминов, это необходимо особо оговорить или привести в глоссарии. Что касается остального, то термин «затраты» М.И. Кутер также, как и в нашем первом выводе, рекомендует относить к процессу изменения структуры активов компании, а В. К. Скляренко — к основной деятельности предприятия. Термин «расходы» М. И. Кутер и В.К. Скляренко рассматривают аналогично как ту часть трат, которая вошла в отчет о финансовом результате. В.В. Ковалев же трактует эти термины в точности наоборот, однако термин «издержки» также предлагает использовать в случае отсутствия точной оценки.

Эмпирическое исследование

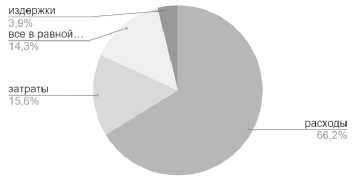

В завершение данного исследования был проведен опрос, целью которого стало выявить восприятие изучаемых терминов и оценить возможность внедрения сформулированных в выводах рекомендаций. В опросе приняли участие 77 человек, среди них 42 дипломированных специалиста в области экономики, бухгалтерии, налогообложения и финансов (далее – в области экономики), среди которых 10, имеющих научную степень кандидата или доктора наук. Наиболее значимые результаты опроса представлены на рисунке.

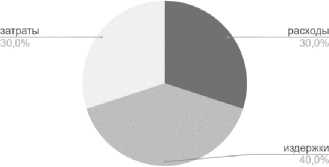

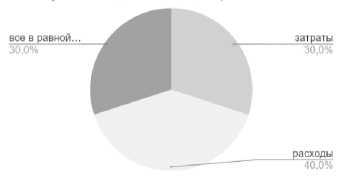

Результаты опроса показали, что 78% респондентов уверены в том, что изучаемые термины имеют принципиальное различие, из них 43% гарантируют, что точно знают, в чем разница (рисунок а) (среди последних 9 из 10 специалистов в области экономики, имеющие научную степень). При этом на вопрос «какое понятие наиболее широкое и включает в себя остальные» 62% опрошенных ответили, что это термин «расходы» и уже только 18% здесь уверены, что каждое понятие имеет свои особенности (рисунок б).

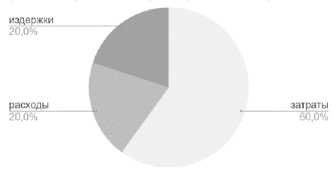

80% респондентов считают, что все рассматриваемые термины на сегодняшний день актуальны, хотя 66% чаще всего в повседневной жизни, на работе используют термин «расходы», а готовы отказаться от остальных и использовать только «расходы» 60%. На втором месте по популярности термин «затраты»: 16% используют его чаще остальных и 18% готовы были бы использовать только его (рисунки в, г).

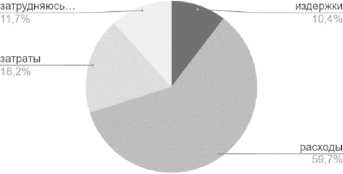

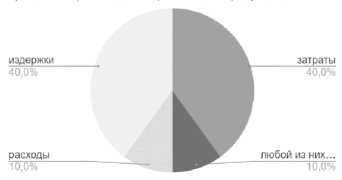

Однако среди специалистов, имеющих научную степень, такого единогласия относительно универсальности термина «расходы» не наблюдается: ни одно из трех понятий не набирает значимого числа голосующих, ни по широте, ни по частоте использования (рисунки д, ж). Это подтверждает позицию В. М. Гальперина о том, что если в широких кругах, в повседневной жизни допустима синонимичность, то для научного термина требуется определенность, однозначность.

Следующие вопросы касались проверки восприятия разницы между изучаемыми понятиями, выявленными на предыдущем этапе исследования.

Термин «затраты» использует, когда речь идет об изменении структуры активов, только 43% опрошенных (при этом 34% для этого выбирает «расходы»). Однако в научной среде ситуация другая, здесь «затраты» к обмену одних ресурсов на другие относит 60% респон-

я уверен(а), что есть принципиальные различия, и точно знаю, что означает каждый из этих терминов я уверен(а), что есть принципиальные различия, но не знаю в чем они мне кажется, есть неуловимая разница, но сформулировать ее не возьмусь это синонимы

расходы издержки затраты нет такого понятия, каждое имеет свои особенности нет такого понятия, они взаимозаменяемы

-

а) термины расходы, затраты и издержки имеют одно и то же значение или нет

-

б) какое понятие наиболее широкое (общее, включающее в себя остальные)

-

в) чаще всего используете в повседневной жизни, на работе

-

г) если выбрать для использования только одно понятие

-

д) чаще всего используете в повседневной жизни, на работе (среди специалистов, имеющих научную степень)

-

ж) если выбрать для использования только одно понятие (с научной степенью)

-

з) в результате расходования произошло только

изменение в структуре активов (с научной степенью)

-

к) траты, связанные с процессом производства и реализации продукции (с научной степенью)

-

л) правильное утверждение (с научной степенью)

м) экономические неявные траты, а также не документальная, а рыночная оценка

Рисунок – Результаты опроса Figure – Survey results

дентов, следовательно, в научной среде такую позицию можно считать значимой (рисунок з). К основной деятельности предприятия «затраты» относит 49% опрошенных (42% только к производству и реализации продукции). Однако гипотеза о значимости отнесения к основной производственной деятельности предприятия не подтверждается на уровне специалистов, имеющих научную степень: ни один из предложенных терминов здесь не имеет приоритета перед остальными (рисунок к).

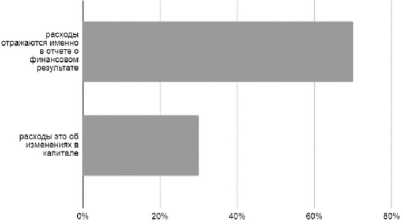

Уверены, что расходы отражаются именно в отчете о финансовом результате, 50% опрошенных. Возможно, на этот результат повлияло распространенное восприятие активов организации как имущества, а не капитализированных трат. Впрочем, 70% специалистов, обладающих научной степенью, также отмечают, что расходы отражаются в отчете о финансовом результате, и 30% из них проводит параллель с изменением в структуре капитала компании, вызванным прибылью текущего периода (рисунок л). Таким образом, эту семантическую разницу также можно считать значимой.

Удивительно, но именно термин «расходы» выбирает 47% респондентов для обозначения трат, у которых нет документального обоснования, хотя это противоречит нормативно-правовым документам и мнению тех же интервьюируемых о том, что для неявных трат лучше подходит термин «издержки». Вероятно, это связано с тем, что «расходы» воспринимаются как самый широкий термин. Необходимо отметить, что в выборке среди специалистов, обладающих научной степенью, такой тенденции не наблюдается.

Что касается термина «издержки», то его для обозначения неявных экономических трат выбрали 53% опрошенных (рис. м) (40% среди специалистов в области экономики, имеющих научную степень, они же считают этот термин наиболее широким); к основной деятельности предприятия его относит 31% (также 40% среди имеющих научную степень). Следовательно, можно признать значимой специфику для данного термина в части обозначения неявных трат без точной оценки, таких, как упущенная выгода, оценка затраченных собственных ресурсов по среднерыночной стоимости и т.п. Однако среди специалистов такое мнение принимается скорее потому, что данный термин, с их точки зрения, имеет наиболее широкий диапазон и может включать такие явления, которые к остальным понятиям отнести нельзя.

Вывод

Итак, в целом по результатам проведенного исследования можно сделать следующие выводы. На сегодняшний день наиболее широко используемым в практической деятельности, привычным для обозначения всех видов расходования денежных средств на любые цели выступает термин «расходы». По всей вероятности, это связано с тем, что именно данный термин используется в нормативно-правовых документах, регулирующих существенную часть экономической деятельности. Однако необходимо признать, что научная деятельность и научная терминология требует определенности, однозначности. При этом по изучаемым понятиям такая однозначность отсутсвует. Несмотря на это, по результатам изучения специальной литературы удалось поставить предварительные границы по определению конкретных терминов, определить разницу, которая в дальнейшем частично подтвердилась результатами опроса среди специалистов.

Можно дать следующие рекомендации по их использованию: затраты можно относить к процессу обмена одних ресурсов на другие, влекущему за собой изменение структуры активов, но не влияющему на финансовые результаты текущего периода; расходы можно трактовать как текущие траты определенного периода, которые можно видеть в отчете о финансовом результате и которые повлияли на величину прибыли, а значит, на структуру капитала компании; издержки могут включать в себя неявные траты, имеющие субъективную оценку (такие, как упущенная выгода или альтернативные способы использования ресурсов). В том случае, если в рамках своей профессиональной деятельности исследователь принимает решение разделить указанные термины, ему необходимо оговорить это особо.

Список литературы Расходы, затраты, издержки: проблемы терминологии

- Пронина М. П. Юридико-техническая терминологическая неопределенность в уголовной и смежных отраслях: теоретико-прикладной аспект // Вестник Волжского | университета им. В.Н. Татищева. 2015. № 2(82). С. 251-258.

- Информационные правоотношения: теоретические аспекты / И. М. Рассолов, А. Б. Агапов, В. Н. Протасов и др. М.: «Проспект», 2017. 208 с.

- Войтов И. В. Проблемы информационного права // Уральский журнал правовых I исследований. 2020. № 4(11). С. 38-54. DOI 10.34076/2658-512X-2020-4-38-54. | 4. Мамина А. А., Скрынская О. А. Проблемы безопасности персональных данных в : сети Интернет // Актуальные аспекты модернизации российской экономики: Материалы VIII Всероссийской научно-практической конференции студентов, аспирантов и молодых ученых. СПб.: СПбГЭТУ «ЛЭТИ», 2021. С. 253-259.

- Ковалев В. В. Проблема понятийной неопределенности в прикладной экономике // | Вестник Санкт-Петербургского университета. Экономика. 2012. № 1. С. 3-19.

- Гальперин В. М. «Слово о словах» // Экономическая школа. 1993. № 3. С. 18-23. URL: http://mikhailivanov.seinst.ru/SE3/journal_of_school_of_economics_third_edition_ : of_content.php (дата обращения 12.05.2022).

- Рябинина Л. Н. Терминология и ее значение в теории и практике экономических | отношений // Ефективна економжа. 2013. № 8. URL: http://www.economy.nayka.com. : ua/?op=1&z=2251 (дата обращения 17.05.2022).

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический: словарь. М.: ИНФРА-М, 2003. 480 с.

- Борисов А. Б. Большой экономический словарь. М.: Книжный мир, 2007. 860 с.

- Носова С. С., Талахадзе А. А. Экономика: Энциклопедический словарь. М.: Гелиос: АРВ, 2003. 512 с.

- Вечканов Г. С., Вечканова Г. Р. Современная экономическая энциклопедия. СПб.: изд-во «Лань», 2002. 880 с.

- Румянцева Е. Е. Новая экономическая энциклопедия. М.: ИНФРА-М, 2006. 810 с.

- Финансово-кредитный энциклопедический словарь / под ред. А.Г. Грязновой. М.: Финансы и статистика, 2002. 1168 с.

- Ковалев В. В. Финансовый менеджмент: теория и практика. М.: Проспект, 2016.: 1104 с.

- Кутер М. И. Теория бухгалтерского учета. М.: Финансы и статистика, 2007. 592 с.

- Скляренко В. К. В чем разница между затратами, расходами и издержками? URL: : http://www.elitarium.ru/zatraty-rashody-izderzhki-aktivy-proizvodstvo-buhgalterskij-upravlencheskij-uchet/ (дата обращения 20.05.2022).