Распределение денежных потоков среди коммерческих организаций

Автор: Раковец А.Г., Бочкова Т.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (92), 2022 года.

Бесплатный доступ

Обучение контролю денежных потоков и надлежащему финансовому управлению важно для каждого хозяйствующего субъекта. В противном случае в лучшем случае есть риск не достичь желаемых высот в предпринимательстве, в худшем - угрожает бизнес из-за допущенных ошибок. Актуальность темы заключается в том, что анализ денежных потоков и управления наличностью является одной из наиболее важных областей деятельности финансового менеджмента.

Денежные потоки, оптимизация денежных потоков, хозяйствующий субъект, деньги, финансово-хозяйственная деятельность

Короткий адрес: https://sciup.org/140290937

IDR: 140290937 | УДК: 658.15

Distribution of cash flows among commercial organizations

Training in cash flow control and proper financial management is important for every business entity. Otherwise, at best there is a risk of not reaching the desired heights in entrepreneurship, at worst - you are in danger of business because of mistakes made. The relevance of the topic lies in the fact that the analysis of cash flows and cash management is one of the most important areas of financial management.

Текст научной статьи Распределение денежных потоков среди коммерческих организаций

Методологические основы формирования концепции денежных потоков предприятий возникли в США в середине 50-х годов XX в. С любой финансовой операцией может быть ассоциирован некоторый денежный поток, т.е. множество распределенных во времени выплат (оттоков) и поступлений (притоков), понимаемых в широком смысле. В качестве элемента денежного потока могут выступать денежные поступления, доход, расход, прибыль, платеж и др.

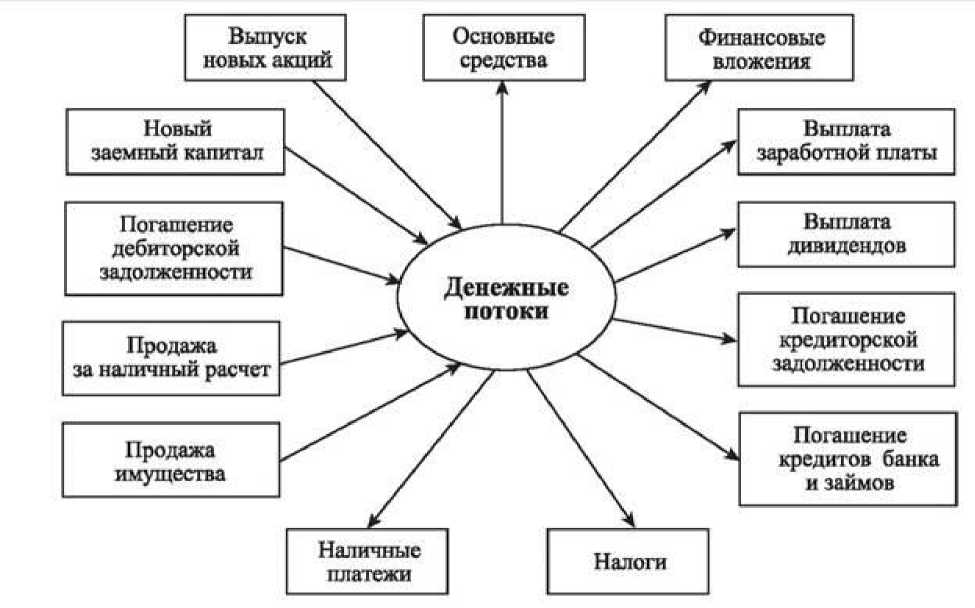

Денежный поток (далее ДП) — это движение денег в компании за определенный период: то, откуда они приходят, на что тратятся и сколько остается. Для оценки изменения, динамики финансового положения предприятия под ДП понимается план движения денежных средств предприятия, учитывающий все поступления денежных средств и платежи . Понимание баланса расходов и доходов по каждому из направлений помогает правильно оценивать текущее состояние и перспективы компании. Но еще важнее то, что это дает возможность управления денежными потоками и позволяет планировать:

-

- операционный ДП так, чтобы разница была плюсовой и росла;

-

- финансовый ДП так, чтобы за счет безвозмездного финансирования и кредитования избегать кассовых разрывов

-

- разумное вложение накопленных денег.

Классификационные признаки

Наименование денежного потока

1. Вид финансово-хозяйственной деятельности

-

1. Операционный денежный поток

-

2. Инвестиционный денежный поток

-

3. Финансовый денежный поток

2. Масштаб обслуживания финансово-хозяйственных процессов

-

1. Денежный поток по организации в целом

-

2. Денежный поток по структурным подразделениям

-

3. Денежный поток по отдельным хозяйственным операциям

3. Оценка стоимости предприятия

-

1. Свободный (чистый) денежный поток

-

2. Валовый денежный поток

-

3. Инвестиционный денежный поток

-

4. Денежный поток от неосновной деятельности

-

5. Финансовый поток

4. Направление движения

-

1. Положительный денежный поток (приток)

-

2. Отрицательный денежный поток (отток)

5. Форма осуществления

-

1. Безналичный денежный поток

-

2. Наличный денежный поток

6. Продолжительность

-

1. Краткосрочный денежный поток

-

2. Долгосрочный денежный поток

7. Достаточность объема

-

1. Избыточный денежный поток

-

2. Оптимальный денежный поток

-

3. Дефицитный денежный поток

8. Плановость

-

1. Планируемый денежный поток

-

2. Непланирусмый денежный поток

9. Непрерывность формирования в рассматриваемом периоде

-

1. Периодический (регулярный) денежный поток

-

2. Эпизодический (дискретный) денежный поток

10. Оценка во времени

-

1. Текущий денежный поток

-

2. Будущий денежный поток

11. Вид валюты

-

1. Денежный поток в национальной валюте

-

2. Денежный поток в иностранной валюте

-

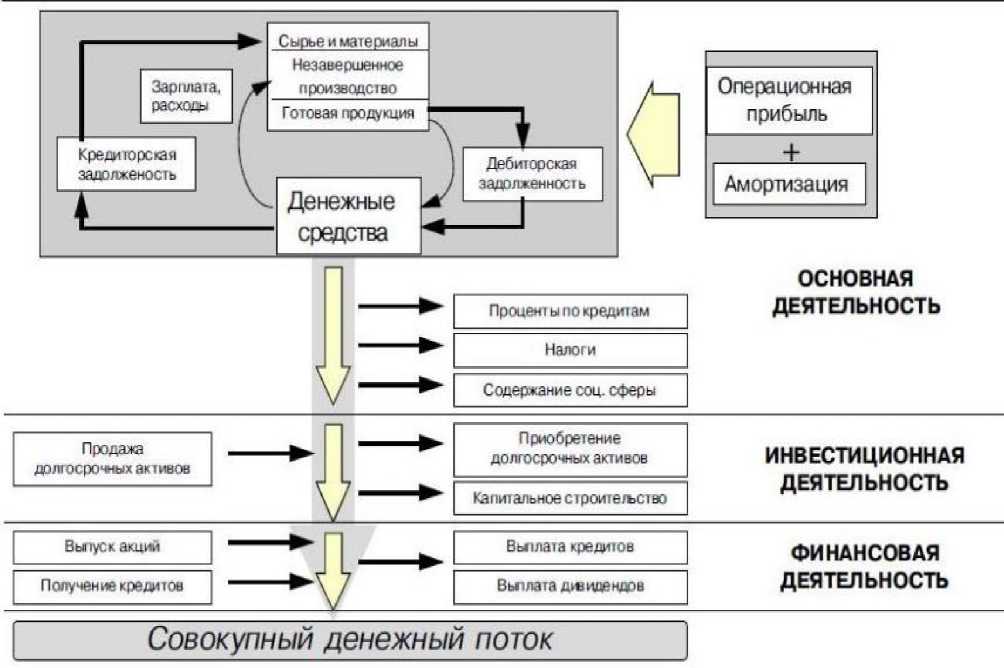

Денежный поток обычно складывается из частичных денежных потоков в разрезе раздельных видов деятельности — операционной, инвестиционной и финансовой. Денежный поток от операционной деятельности содержит в себе доходы и расходы, объединенные с операционной деятельностью компании, в том числе налоги, уплачиваемые с данных доходов. Доходы включают в себя доходы от реализации продукции и внереализационные доходы, непосредственно не связанные с основной деятельностью компании.

Денежный поток от инвестиционной деятельности включает в себя затраты по созданию и вводу в эксплуатацию новых основных средств и ликвидации, замещению или возмещению выбывающих основных средств.

Денежный поток от финансовой деятельности заключает в себя в качестве притока инвестиции собственного капитала и привлеченных средств, таких как дотации, субсидии, заемные средства, в том числе завлеченные путем выпуска собственных долговых ценных бумаг.

Основная задача: выявление причин недостатка (избытка) денежных средств, определение источников их поступлений и направлений использования.

Чтобы правильно управлять деньгами и контролировать их, необходимо научиться вести точный учет доходов и распределения затрат. Например, с помощью балансового отчета (один из самых главных учетных документов. Если изучить динамику, можно увидеть, набирает предприятие силу или, наоборот, становится беднее. Отчет вдобавок отображает информацию о замороженных средствах.

Месяц — Январь Февраль Марг Апрель Маи Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Активы । 31 412 000 32 652 000| 37 452 000 37 452 000 37 452 000 37 452 000

37 452 000 37 452 000 3 7 452 000 37 452 000 37 452 000 37 452 000

Внеоборотные активы 26 620 000 27 360 000 32 160 000 32 160 000 32 160 000 32 160 000 32 160 000 32 160 000 32 160 000 32 160 000 32 160 000 32 160 000

|

Основные средства |

26 120 000 |

26 740 000 |

31 390 000 |

31 390 ОХ |

31 390 000 31 390 X0 |

31 390 ОХ |

31 390 0Х 31 390 X0 |

31 39СХ0 |

31 ЗИ ХО |

31 390 ОХ |

||

|

Земля |

2 500 000 |

3 000 000 |

2 5X 000 |

2 5Х0Х |

2 5X 000 |

25Х0Х |

2X0 ОХ |

2X0 0Х |

2 5Х0Х |

25Х0Х |

2 5Х0Х |

2 5Х0Х |

|

Здания |

7 000 000 |

7 000 000 |

10 ОХ ХО |

10 ох ОХ |

10X0 ОХ |

10 ОХ ОХ |

10X0 ОХ |

10X0 ОХ |

юоххо |

10 ОХ ОХ |

10 ОХ ХО |

10 ОХ ОХ |

|

Транспорт |

3 500 000 |

2 500 000 |

3 5Х Х0 |

3 5Х0Х |

3X0 ОХ |

35Х0Х |

3X0 ох |

3X0 ох |

3 5Х0Х |

35Х0Х |

3 5ХХ0 |

35Х0Х |

|

Оборудование |

100 000 |

100 000 |

1ХХ0 |

1Х0Х |

100 ОХ |

1ХХ0 |

100 ох |

100 ох |

1ХХ0 |

1Х0Х |

1Х0Х |

1Х0Х |

|

Программное обеспечение |

50 000 |

100 000 |

50X0 |

ХОХ |

ХОХ |

ххо |

50 ОХ |

ХОХ |

ххо |

ХОХ |

ххо |

ХОХ |

|

Саиты лендинги |

100 000 |

100 000 |

1ХХ0 |

1Х0Х |

1X000 |

1Х0Х |

100 ох |

100 ох |

1ХХ0 |

1ХХ0 |

1ХХ0 |

1Х0Х |

Оборотные активы 4 762 000 6 292 000 5 292 000 5 292 000 5 292 000 5 292 000 5 292 000 5 292 000 5 292 000 5 292 000 5 292 000 5 292 000

|

Запасы |

1 345X0 |

1 345 0Х |

1 345 ХО |

1 345 0Х 1 345 0Х |

1 345 X0 |

1 345 ОХ |

1 345 ОХ |

1 345 ХО |

1 345 ОХ |

1 345 ХО |

1 345 ОХ |

|

Сырье и материалы |

5X000 |

560X0 |

5ХХ0 |

5Х OX Х0 ОХ |

580 X0 |

580 ОХ |

500 000 |

5ХХ0 |

560 ОХ |

580 ОХ |

580 ОХ |

|

Готовая продукция |

2Х0Х |

250 0Х |

2ХХ0 |

2Х ОХ 250 ОХ |

2Х0Х |

250 ОХ |

250 ОХ |

2ХХ0 |

250 X0 |

250 000 |

250 ОХ |

|

Денежные средства |

2 875X0 |

2 875 0Х |

2 875 ХО |

2 875 ОХ 2 875 ОХ |

2 875X0 |

2 875 ОХ |

2 875 ОХ |

2875X0 |

2 875 ОХ |

2 875 ХО |

2 875 ОХ |

Фрагмент балансового отчета

Благодаря эксплуатационному финансовому планированию бизнес может более целесообразно маневрировать собственными, завлеченными и заемными деньгами и соблюдать сроки платежей - так, чтобы быть в плюсе. Денежные потоки хозяйствующего субъекта служат указателем его финансового состояния, обеспечивают его устойчивый рост и достигают высоких конечных итогов финансово-хозяйственной деятельности. Использование современных технологий и механизмов управления денежными потоками, их улучшение в условиях динамично меняющейся финансово-экономической порядка взаимоотношений позволят организации достичь высоких результатов.

Схема движения денежных потоков

По конечным результатам разбора денежных потоков есть решения по следующим вопросам:

-

- В каком размере и из каких источников заработаны деньги и каковы направления их

-

- Способно ли предприятие в конечном итоге гарантировать преобладание поступлений капитала над платежами

-

- Достаточно ли собственных средств предприятия для инвестиционной деятельности

-

- Чем объясняется разница между величиной получено прибыли и объемом денежных средств.

При решении проблем обеспечения необходимого уровня финансовой устойчивости в данный момент очень важна активная поддержка государства.

Для того чтобы предприятие не стало банкротом необходимо решить проблемы обеспечения его финансовой устойчивости. В первую очередь это касается баланса между собственными и заемными средствами. Для решения этой проблемы необходимо рассчитывать условие финансового равновесия, которое создает нормативную базу для финансовой устойчивости предприятия и его платежеспособности во времени, не позволяет предприятию увеличивать заемные средства и нерационально использовать уже накопленные основные средства.

Список литературы Распределение денежных потоков среди коммерческих организаций

- Актуальные проблемы современной финансовой науки: научное издание. Под ред. Г.И. Хотинской, Л.И. Черниковой, Л.А. Сетченковой. М.: РУСАЙНС; 2017. 374 с.

- Лукасевич И. Я., Жуков П. Е. Управление денежными потоками. Учебник. М.: Вузовский учебник, НИЦ ИНФРА-М; 2016. 160 с.

- Хотинская Г.И. Черникова Л.И. Трансформации в экономических системах: взгляд финансиста. Монография. М.: КНОРУС; 2018. 192 с.

- Бочкова Т.А., Каценко К.И., Ларина Н. В. Проблемы развития трудового потенциала России // В сборнике: Тенденции и перспективы развития науки XXI века. Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. - 2015. - С.597.

- EDN: ULAKUX