Распределение расходов по обслуживанию производства и управлению организацией. Совершенствование методики распределения расходов на примере ЗАО "Керамик"

Автор: Шишкина Е.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

В статье рассмотрена экономическая сущность расходов по обслуживанию производства и управлению организацией. Представлена обобщенная схема процесса распределения расходов, а так же предложена оптимизация совершенствования методики распределения на практическом примере

Косвенные расходы, расходы по обслуживанию производства и управлению, распределение расходов, накладные расходы

Короткий адрес: https://sciup.org/140266833

IDR: 140266833

Текст научной статьи Распределение расходов по обслуживанию производства и управлению организацией. Совершенствование методики распределения расходов на примере ЗАО "Керамик"

Актуальность проблемы распределения расходов по обслуживанию производства и управлению организацией выражается в потребности достоверного формирования себестоимости. На наш взгляд, данный вопрос является насущным для каждого предприятия по причине того, что в зависимости от метода и принципов распределения расходов зависит, насколько корректно будет проинформирован управленческий аппарат предприятия о рентабельности какого-либо продукта производства, и, соответственно, будет иметь возможность принимать правильные решения.

Выбор подходящей базы распределения сложен и в определенных случаях основывается на произвольных решениях. Избранная база распределения должна:

-

- быть достаточно простой в использовании;

-

- отражать прибыль, получаемую конкретными подразделениями;

-

- удовлетворять требованиям экономической целесообразности;

-

- приспосабливаться к изменяющимся условиям.

Вполне возможны ситуации, когда ни измерение потребления расходов, ни их распределение пропорционально какому-либо базису не смогут обеспечить правильного отнесения этих расходов на подразделения. Так, тариф за электроэнергию для заводского помещения включает как «плату за потребление», так и «плату за единицу», а метод распределения, базирующийся на способности потреблять расходы, может достоверно отразить только плату за единицу (за киловатт). Плата за потребление – это месячная оплата потребления. Если оборудование какого-либо подразделения временно простаивает, то по принятому подходу в распределении расходов по обслуживанию производства и управлению организацией это подразделение не будет освобождено от уплаты за экономию электроэнергии во время простоя, а все равно понесет всю приходящуюся на данное подразделение часть расходов.

При распределении расходов по обслуживанию производства и управлению организацией используется ставка распределения. В общем виде ставку можно представить так:

Ставка = Расходы по обслуживанию производства и управлению организацией /Объем деятельности (сумма баз распределения расходов по обслуживанию производства и управлению организацией) (1)

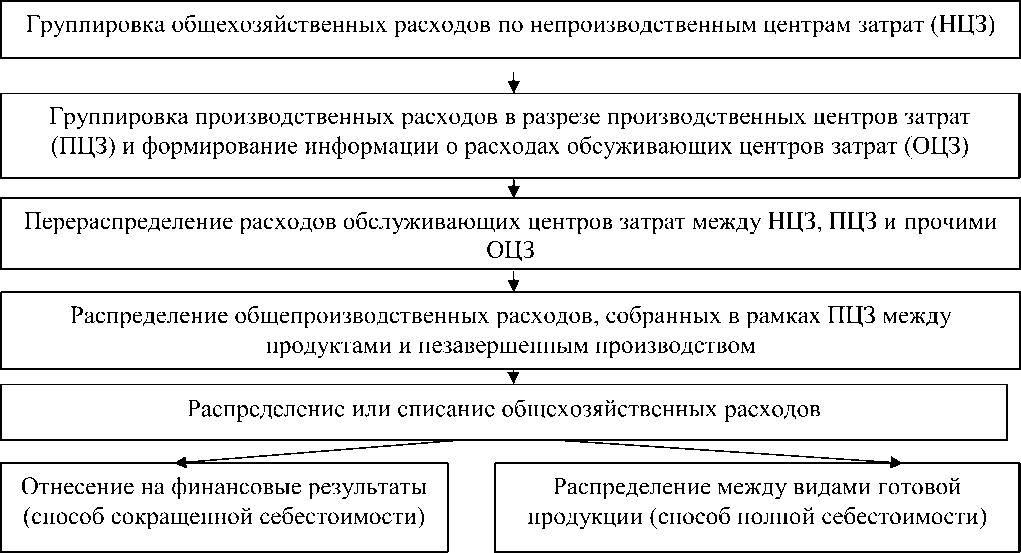

Расходы по обслуживанию производства и управлению организацией могут быть распределены несколькими вариантами. Наиболее распространенная схема распределения затрат (рис.1.) позволяет выявить себестоимость производимых на предприятии продуктов и использовать эту информацию для целей управления.

Рис.1. Схема распределения расходов для определения себестоимости продукции

Приведенная схема является обобщающей для любого из методов распределения расходов по обслуживанию производства и управлению организацией.

На исследуемом предприятии производится кирпич двух размеров, каждый из которых выпускается в цветовой гамме трех цветов – «красный», «солома», «персик». Размеры кирпича 1 NF и 1,4 NF участвуют в расчете условных кирпичей. Так как кирпич 1 NF занимает на поточной линии меньше места, чем кирпич 1,4NF, за единицу времени производится кирпича 1 NF больше, чем 1,4NF, соответственно и степень поглощения расходов по обслуживанию производства и управлению организацией у кирпича 1,4 NF будет больше. Для того чтобы нивелировать разницу, и правильно распределять косвенные расходы на единицу кирпича, осуществляется перерасчет, представленный в таблице 1.

Таблица 1

Пример пересчета натурального количества выпуска кирпичей в условные

|

ки |

рпичи |

||

|

Вид кирпича |

Коэфициент пересчета |

Количество натуральных единиц, шт |

Количество условных кирпичей, шт |

|

1 |

2 |

3 |

4=2х3 |

|

1 NF |

1, |

31 355 986,00 |

31 355 986,00 |

|

1,4 NF |

1,4 |

37 652 879,00 |

52 714 030,60 |

|

Итого |

- |

69 008 865,00 |

84 070 016,60 |

Так, за месяц было произведено 69 008 865 штук кирпичей в натуральных единицах. В результате пересчета получаем 84070016,6 условных кирпичей.

Себестоимость производимого кирпича складывается из стоимости глины, стоимости ее доставки, заработной платы рабочих и распределенных на единицу кирпича расходов по обслуживанию производства.

Отметим, что себестоимость глины формируют и транспортные расходы по ее доставке. Таким образом, от географического расположения месторождения глины зависит количество прямых расходов, приходящихся на единицу кирпича. Базой распределения расходов на предприятии является себестоимость производимого кирпича. Таким образом, накопленные за период расходы по обслуживанию производства и управлению организацией в большей степени распределяются на кирпичи, произведенные из глины, доставленной с территориально удаленных карьеров. Следовательно, имеет место факт недостоверного формирования себестоимости производимой продукции. Именно поэтому нецелесообразно на данном предприятии выбирать распределение расходов по обслуживанию производства и управлению организацией пропорционально прямым расходам, так как не должно зависеть количество потребляемых косвенных расходов одним кирпичом от удаленности месторождения глины, входящей в состав кирпича. Не может служить базой распределения также и заработная плата производственных рабочих, так как в ЗАО «Керамик» сдельная оплата труда, и она составляет одну и ту же сумму за производство любого кирпича вне зависимости от цвета и размера. Предлагается проводить распределение расходов по обслуживанию производства и управлению организацией пропорционально объему производства.

Необходимо отметить, что кирпич проходит три стадии обработки, которые представлены на рисунке 2.

|

Формовка |

Сушка |

Обжиг |

||

Рис.2. Стадии обработки кирпича

Обжиг является финальной стадией производства кирпича, на этом этапе принимается к учету готовая продукция. Однако на стадии формовки и сушки, как правило, остается незавершенное производство. Поэтому для более точного калькулирования себестоимости необходимо все накопленные за период расходы по обслуживанию производства и управлению организацией распределять не только на выход кирпича на стадии обжига, но и относить часть расходов на незавершенное производство. На предприятии установлены проценты готовности кирпича для каждой стадии производства. Данные проценты установили исходя из информации, предоставленной технологами предприятия. Для того чтобы нагляднее рассмотреть процесс расчета количества кирпичей, на которое будут распределяться расходы по обслуживанию производства, обратимся к таблице 2.

Таблица 2

Расчет условных единиц готовности кирпича 1 NF

|

Стадии обработки кирпича |

Количество кирпичей 1NF на стадии, шт. |

Коэффициент готовности кирпича |

Условные единицы готовности, шт. |

|

1 |

2 |

3 |

4=2х3 |

|

Формовка |

102 568,00 |

0,2 |

20 513,60 |

|

Сушка |

1 458 975,00 |

0,8 |

1 167 180,00 |

|

Обжиг |

31 355 986,00 |

1 |

31 355 986,00 |

|

Итого: |

32 543 679,60 |

||

Данный расчет производился для кирпича 1NF. Фактический выпуск кирпича составил 31 355 986 шт. Однако на стадии формовки остались 102 568 шт. кирпичей. На производство этих кирпичей также тратились газ, электроэнергия, труд рабочих и т.д. Аналогично, на стадии сушки осталось 1 458 975 шт. кирпичей и на них также приходится определенная доля расходов по обслуживанию производства. Для того чтобы справедливо отнести долю расходов по обслуживанию производства, незавершенное производство умножается на коэффициенты готовности кирпича и высчитывается количество кирпича в условных единицах готовности. Так, вместо 31 355 986 шт. кирпичей на выходе, получаем 32 543 679,6 шт. условных единиц готовности кирпича. Аналогичная процедура расчета проводится по кирпичу 1,4 NF, который представлен в таблице 3.

Таблица 3

Расчет условных единиц готовности кирпича 1,4 NF

|

Стадии обработки кирпича |

Количество кирпичей 1,4 NF на стадии, шт. |

Коэффициент готовности кирпича |

Условные единицы готовности, шт. |

|

1 |

2 |

3 |

4=2х3 |

|

Формовка |

98 567,00 |

0,2 |

19 713,40 |

|

Сушка |

2 585 447,00 |

0,8 |

2 068 357,60 |

|

Обжиг |

52 714 030,60 |

1 |

52 714 030,60 |

|

Итого: |

54 802 101,60 |

||

В общем итоге получаем количество единиц кирпича, которое участвует в распределении расходов по обслуживанию производства:

32 543 679,60 + 54 802 101,60 = 87 345 781,20 шт. условных единиц готовности.

Таким образом, между 87 345 781,2 шт. кирпича распределяются сформированные за период расходы по обслуживанию производства.

Находим процентное соотношение двух видов кирпичей в общей доле выпуска:

1NF: 32 543 679,60/87 345 781,2 = 0,3726 или 37,26%

1,4NF: 54 802 101,60/87 345 781,2 = 0,6274 или 62,74%

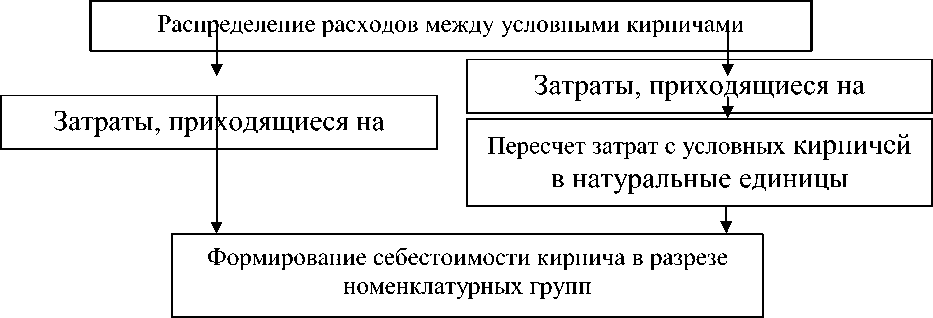

Далее условные кирпичи пересчитываются в натуральную (физическую) величину. После этого рассчитывается сумма распределяемых расходов, приходящихся на единицу условного кирпича. В общем итоге в натуральном выражении, на один кирпич 1,4 NF приходится большая доля расходов по обслуживанию производства и управлению организацией, чем на кирпич 1 NF. Для более наглядного представления представим описанный выше процесс в виде схемы, которая представлена на рисунке 3.

Процесс распределения расходов по обслуживанию производства в рамках программы

!__________________________________________________________i

Рис. 3. Предлагаемая схема процесса распределения общепроизводственных расходов в ЗАО «Керамик»

Проиллюстрируем процесс распределения расходов по обслуживанию производства на числовом примере. Так, за месяц затраты, подлежащие дальнейшему распределению между видами производимой продукции предприятия составили 14 681 404 руб.

Далее исходя из процентного соотношения выпуска каждого вида кирпича рассчитаем сумму затрат, подлежащих распределению отдельно между кирпичами размера 1 NF и 1,4 NF.

Сумма затрат, приходящихся на кирпичи размера 1 NF:

14 681 404 х 37,26% = 5 470 291,13 руб.

Сумма затрат, приходящихся на кирпичи размера 1,4 NF:

14 681 404 х 62,74% = 9 211 112,87 руб.

Таким образом, на единицу кирпича размера 1NF приходится косвенных расходов:

5 470 291,13/32 543 679,6 = 0,1681 руб.

Для расчета суммы расходов, приходящихся на один кирпич размера 1,4NF необходимо предварительно перевести условные кирпичи в натуральные единицы, поделив их на коэффициент 1,4:

54 802 101,6/1,4 = 39 144 358,29 шт. натуральных единиц кирпичей размера 1,4 NF произведено на предприятии за месяц.

Таким образом, на единицу кирпича размера 1,4 NF приходится косвенных расходов:

9 211 112,87/39 144 358,29 = 0,2353 руб.

Предлагаемая методика распределения расходов по обслуживанию производства достаточно полно отражает специфику предприятия, база распределения выбрана с учетом всех основных требований:

-

- учитывается специфика производственного процесса;

-

- учитываются особенности формирования себестоимости готовой продукции;

-

- позволяет более точно калькулировать себестоимость продукции;

-

- соблюдается экономическая целесообразность выбранной базы распределения.

Список литературы Распределение расходов по обслуживанию производства и управлению организацией. Совершенствование методики распределения расходов на примере ЗАО "Керамик"

- Агеева О.А. Распределение косвенных затрат//Бухгалтерский учет. -2010. -№ 4, С.33-39.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь/Б.А. Райсберг. -М.:ИНФРА-М, 2013. -612 с.

- Соколов А.Ю. «Переменные или постоянные?» -вот в чем вопрос/А.Ю. Соколов//Бухгалтер Татарстана. -2004. -№ 11. -С. 52-54.

- Соколов А.Ю. Классификация состава накладных расходов в сфере обслуживания производства и управления/А.Ю. Соколов//Вестн. регион. фонда соц.-полит. исследований и технологий “СТО”. -Владимир: Маркарт, 2000. -№ 6. -С. 28-38.

- Соколов А.Ю. Метод учета, планирования, оптимизации и калькулирования затрат, соотносимых со временем производства продукции/А.Ю. Соколов//Вестн. Самар. гос. ун-та. -2007. -№ 1. -С. 126-130.

- Соколов А.Ю. Формирование информации о затратах в системе управленческого учета/А.Ю. Соколов. -М.: Бухгалтерский учет, 2007. -176 с.