Распродажа риска

Автор: Локоткова Светлана, Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги

Статья в выпуске: 5 (73), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168819

IDR: 142168819

Текст обзорной статьи Распродажа риска

Международный финансовый сектор продолжает нести потери.

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №05 (73) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

Американские банки стали просто устойчивыми

Ничего хорошего апрель не принес. В начале месяца был опубликован протокол заседания ФРС от 18 марта, на котором базовая ставка была снижена на 75 б.п. до 2,25%. Ведомство высказывает опасения по поводу рисков затягивания периода экономического спада, который может продлиться больше, чем один квартал. Также представители ФРС выразили беспокойство по поводу растущего инфляционного давления. Два члена комитета даже голосовали против резкого снижения ставки, опасаясь ускорения инфляции. И все же сегодня инвесторы с вероятностью 72% рассчитывают на сокращение ставки на 50 б.п.

Кроме того, состоялись заседания ЕЦБ и Банка Англии, на которых обсуждался вопрос о процентных ставках. Сюрпризов не было: Банк Англии, как и ожидалось, снизил ставку на 25 б.п., до 5%, а ЕЦБ остался верен своей линии по сдерживанию инфляционного давления и не стал изменять ставку, оставив ее на уровне 4%.

Негативное влияние на рынок оказала и новость о продаже собственных акций банком Washington Mutual ниже рыночных цен группе инвесторов во главе с фондом TPG. Допэмиссия была необходима банку для пополнения собственного капитала. В результате сделки было привлечено $7 млрд. При этом банк также заявил о сокращении квартальных дивидендов на 93%.

С другой стороны, поддержку финансовому сектору оказали слухи о готовящейся продаже части высокорискованных кредитов типа leveraged loans (выдаются фирмам на покупку крупных пакетов акций компаний), которые находятся на балансе Citigroup. Citi может продать долговые обязательства на сумму около $12,5 млрд. по средней цене около 80—90 центов за доллар долга. Одним из покупателей может стать фонд TPG. В результате, банк избавится более чем от четверти рискованных leveraged loans, которые оказывают негативное влияние на его баланс.

Между тем, Fitch снизил свой индикатор банковской системы (BSI), который основан на рейтингах множества банков и отражает состояние банковской системы страны, для США с уровня «А» (очень устойчивая) до «В» (устойчивая). Это отражает изме-ненние индивидуальных рейтингов более чем 40 американских банков. Fitch не ожидает дальнейшего снижения рейтинга банковской системы США, что дает надежду на постепенное восстановление финансового сектора после череды потрясений.

Чем короче, тем лучше

В апреле на рублевом рынке облигаций происходило существенное сокращение спрэда к ОФЗ. Инвесторы стали гораздо меньше опасаться того, что апрельский налоговый период приведет к серьезным проблемам с рублевой ликвидностью на фоне массированных продаж валюты Банку России и предпринятых монетарными властями шагов по поддержке стабильности банковской системы. В результате спрэды к ОФЗ наиболее ликвидных облигаций «Лукойла», «Газпрома» и РЖД опустились ниже 100 базисных пунктов.

«Размер премии к ОФЗ варьируется в зависимости от дюрации выпусков,— уточняет аналитик ИК «Ренессанс Капитал» Николай Подгузов.— По-прежнему большим спросом пользуются краткосрочные долговые инструменты. Так, по коротким инструментам ФСК спрэд к ОФЗ составляет около 100 б.п., тогда как по более длинным премия достигает 125 б.п. Аналогичная характеристика справедлива и для выпусков «Мосэнерго».

В сегменте обязательств генерирующих компаний динамику лучше рынка продемонстрировали облигации ТГК-10-2, ОГК-5-1. По мнению Николая Подгузова, также заслуживают внимания инвесторов выпуски ОГК-2-1, ОГК-6-1, ТГК-1-1.

Все облигации региональных операторов связи демонстрируют существенное сужение спрэдов к ОФЗ. Многие эмитенты в этом секторе имеют кредитный рейтинг на уровне BB-/Ba3 и соответствуют критериям инвестиций средств институтов развития.

Выпуск ТМК-3 по-прежнему выглядит недооцененным по сравнению с более коротким ТМК-2. Динамику хуже рынка в сегменте металлургических компаний в последнее время демонстрировали облигации «Амурметалла», что связано с размещением нового выпуска эмитента.

Спрэд ВБД-3 к ОФЗ сократился за последние недели с 375 до 250 б.п. В этом

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«Согласно данным Банка России, по итогам января–февраля 2008 года темп прироста кредитов населению составил 4,07%, что приблизительно совпадает с прошлогодним уровнем. Темп прироста валютных кредитов гражданам остается отрицательным – их общая величина за два первых месяца года снизилась ровно на 1%. Хотя условия кредитования в целом по банковской системе за последние месяцы, как минимум, не стали мягче, спрос на кредиты остается стабильным.

Помимо сохранения темпов роста доходов населения и повышения его кредитоспособности, важным фактором спроса на кредиты становятся растущие инфляционные ожидания. Действительно, на первый взгляд, реальные (за вычетом инфляции) процентные ставки по долгосрочным обеспеченным кредитам сегодня не очень далеки от нулевого уровня. А в случае длительного сохранения высокой инфляции долгосрочные заимствования на текущих условиях действительно весьма привлекательны».

Алексей Булгаков, кредитный аналитик ИК «Ренессанс Капитал»:

«Премия облигаций Москвы к ОФЗ варьируется в настоящее время в диапазоне 30–60 б.п. Заявление «Москомзайма» о намерении осуществлять операции РЕПО с облигациями Москвы способно повысить интерес к обязательствам этого эмитента.

Главный вопрос заключается в уровне и степени стабильности ставок. Если «Москомзайм» сумеет обеспечить средний уровень ставок РЕПО по своим инструментам ниже ставки РЕПО Банка России даже в период осложнений ситуации с ликвидностью, то премия выпусков Москвы к ОФЗ может сокращаться дальше.

Спрэды выпусков Московской области к ОФЗ составляют сейчас 125–175 б.п. и могут продолжить расширение ввиду планов эмитента разместить крупный выпуск облигаций в мае–июне. На наш взгляд, сопоставимые по дюрации выпуски АИЖК – прекрасная альтернатива инструментам «Мособласти». Гарантированные государством выпуски АИЖК торгуются с премией кОФЗ на уровне 250–275 б.п., то есть на 100 б.п. больше, чем выпуски «Мос-области».

сегменте рынка состоялось размещение второго выпуска холдинга «Объединенные кондитеры». Доходность инструментов в ходе аукциона составила 10,67%, обеспечивая премию к ОФЗ на уровне 440 б.п. Возможно, часть инвесторов предпочтет зафиксировать прибыль в выпусках ВБД и обменять их на обязательства «Объединенных кондитеров».

Границы доходности при размещении корпоративных облигаций в апреле

|

Min / max по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок |

Доходность, % годовых |

|

|

о 1 |

min |

Уралсвязьинформ, 8 |

ВВ-/Стабильный |

2 млрд. руб. |

5 лет |

9,6% |

|

max |

Арктелинвест, 2 |

1 млрд. руб. |

4 года |

13,75% |

||

|

min |

Газпром, 2013-5 |

BВВ/Стабильный |

$400 млн. |

5 лет |

7,343% |

|

|

max |

Евразхолдинг, 2018 |

ВВ-/Позитивный |

$550 млн. |

10 лет |

9,5% |

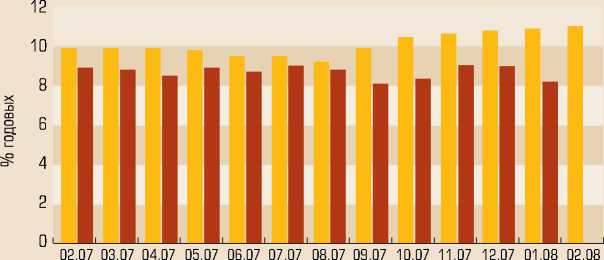

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

Динамика спрэдов банковских облигаций к ОФЗ соответствовала общей динамике кредитных спрэдов на рынке рублевых инструментов. Спрэды обязательств государственных банков сузились за последнее время почти на 100 б.п., а для бумаг банков, занятых в сфере потребительского кредитования, сокращение спрэдов составило 120—140 базисных пунктов. Ц финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 февраля 2008 года)

|

2 |

Банк |

Общая сумма выданных кредитов (тыс. руб.) |

Кредиты, выданные на срок (тыс. руб.) |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

3 044 662 510 |

73 057 415 |

15 714 071 |

29 192 445 |

154 329 768 |

1 057 793 486 |

725 229 754 |

989 345 571 |

|

2. |

ВНЕШТОРГБАНК |

613 356 631 |

31 087 349 |

2 605 919 |

23 636 552 |

73 531 348 |

105 941 708 |

180 523 858 |

196 029 897 |

|

3. |

ГАЗПРОМБАНК |

393 699 728 |

5 991 533 |

28 917 848 |

28 752 318 |

82 580 094 |

60 076 211 |

118 430 990 |

68 950 734 |

|

4. |

АЛЬФА-БАНК |

282 014 286 |

8 001 308 |

9 368 612 |

26 210 311 |

40 161 316 |

58 377 388 |

68 286 704 |

51 399 668 |

|

5. |

РОССЕЛЬХОЗБАНК |

257 572 974 |

3 163 035 |

5 975 |

2 228 783 |

6 034 672 |

58 601 310 |

38 376 775 |

149 161 151 |

|

6. |

БАНК МОСКВЫ |

247 692 842 |

15 034 463 |

3 598 366 |

9 574 407 |

16 191 929 |

62 481 215 |

123 033 228 |

17 700 277 |

|

7. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

207 981 307 |

11 854 804 |

15 728 |

9 780 512 |

17 101 942 |

35 501 219 |

60 861 646 |

72 865 456 |

|

8. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

193 737 382 |

3 355 120 |

1 118 835 |

6 686 505 |

14 052 946 |

49 810 922 |

71 349 471 |

47 363 583 |

|

9. |

УРАЛСИБ |

149 055 564 |

12 389 879 |

5 129 878 |

22 087 586 |

42 227 600 |

26 334 839 |

25 364 216 |

15 489 236 |

|

10. ПРОМСВЯЗЬБАНК |

143 978 175 |

9 380 808 |

1 053 437 |

10 536 495 |

27 883 421 |

37 936 735 |

36 474 227 |

20 713 052 |

|

|

11. |

БАНК ВТБ СЕВЕРО-ЗАПАД |

136 151 424 |

1 775 723 |

4 122 503 |

8 807 735 |

15 488 884 |

33 361 163 |

59 751 975 |

12 843 441 |

|

12. РОСБАНК |

125 642 032 |

7 621 808 |

751 982 |

13 587 609 |

18 826 139 |

29 297 775 |

30 115 312 |

25 418 407 |

|

|

13. МДМ-БАНК |

121 779 466 |

5 065 682 |

735 706 |

5 897 930 |

12 452 072 |

27 608 325 |

44 381 285 |

25 637 559 |

|

|

14. НОМОС-БАНК |

113 484 401 |

4 694 922 |

242 562 |

2 322 849 |

13 762 991 |

25 627 191 |

39 186 863 |

27 647 023 |

|

|

15. МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

106 194 268 |

28 167 |

809 044 |

4 188 712 |

12 901 413 |

64 992 519 |

7 067 439 |

16 200 886 |

|

|

16. АК БАРС |

92 931 928 |

4 097 600 |

139 491 |

3 111 439 |

8 454 391 |

19 410 256 |

31 809 156 |

25 909 595 |

|

|

17. |

БАНК «САНКТ-ПЕТЕРБУРГ» |

83 009 456 |

3 261 211 |

1 910 412 |

7 155 742 |

4 188 514 |

37 272 388 |

26 206 941 |

2 991 104 |

|

18. СВЯЗЬ-БАНК |

82 740 484 |

2 534 013 |

423 344 |

4 028 006 |

6 407 492 |

16 985 422 |

29 577 561 |

22 782 596 |

|

|

19. ПЕТРОКОММЕРЦ |

80 235 572 |

2 440 073 |

274 907 |

9 675 591 |

10 474 089 |

18 902 577 |

26 493 772 |

11 966 602 |

|

|

20. ВТБ-24 |

67 407 091 |

5 553 556 |

3 000 000 |

201 957 |

726 464 |

8 835 693 |

25 842 709 |

23 246 712 |

|

|

21. |

БАНК ЗЕНИТ |

65 572 033 |

1 561 054 |

351 632 |

8 088 678 |

13 075 653 |

13 861 673 |

15 692 938 |

12 940 405 |

|

22. ГЛОБЭКС |

64 135 968 |

619 702 |

6 602 674 |

1 833 910 |

1 133 003 |

37 433 366 |

16 513 313 |

0 |

|

|

Всего по банковской системе: |

9 562 131 648 |

388 124 996 200 259 881 |

465 338 237 |

905 262 132 |

2 824 331 572 2 591 454 510 |

2 161 293 095 |

|||

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).