Расширение функций обязательного аудита финансовой отчетности строительной деятельности

Автор: Денисенко Г.В., Золотарева Г.И.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика

Статья в выпуске: 12, 2014 года.

Бесплатный доступ

В статье рассмотрены предложения по расширению функций обязательного аудита деятельности строительных организаций, направленных на организацию проверки экологической составляющей влияния технологических процессов в строительстве на окружающую среду.

Обязательный аудит, аудит финансовой отчетности, экологический аудит, экологическая безопасность, бухгалтерский учет экологического влияния

Короткий адрес: https://sciup.org/14083453

IDR: 14083453 | УДК: 657

The expansion of the financial accountancy obligatory audit functions in the construction activity

The suggestions on the expansion of the obligatory audit functions of the construction organization activity directed tothe examination organizing of the ecological component of the technological process influence in construction on the environment are considered in the article.

Текст научной статьи Расширение функций обязательного аудита финансовой отчетности строительной деятельности

В соответствии с законом «Об аудиторской деятельности» [1] обязательный аудит – это ежегодно проводимая независимая проверка бухгалтерской (финансовой) отчетности определенных категорий экономических субъектов (аудируемых лиц) в целях выражения мнения о достоверности такой отчетности.

Перечень данных организаций определен федеральным законом исходя из их общественной и финансовой значимости для экономики страны. Но при этом, по мнению авторов, был упущен еще один немаловажный критерий – экологическая безопасность. Включение в перечень аудируемых лиц, попадающих под обязательный аудит, организаций, деятельность которых сопряжена с существенным влиянием на окружающую среду, позволило бы наряду с финансовыми показателями контролировать экологическую составляющую расходов данных экономических субъектов. Это позволило бы в дальнейшем оказывать влияние на состояние экологической безопасности в том или ином регионе или в стране в целом.

Строительная деятельность связана с существенным влиянием на окружающую среду, поэтому представляется необходимым обязать все строительные организации осуществлять обязательный аудит показателей их финансовой отчетности.

В настоящее время лишь ограниченное количество строительных организаций (осуществляющих жилищное строительство, имеющих установленные финансовые показатели, организационно-правовую форму в виде открытого акционерного общества) попадает под обязательную аудиторскую проверку.

Второй момент, на который хотелось бы обратить внимание, это то, что обязательный аудит осуществляется только в отношении достоверности показателей финансовой отчетности, экологические параметры деятельности при этом не проверяются. В то время как строительная деятельность и некоторые другие виды деятельности, как наиболее вероятный источник негативного воздействия на окружающую среду и здоровье человека, должны регулярно проверяться на достоверность представленных данных о соблюдении экологических нормативов по охране окружающей среды.

Конечно, в отношение такого рода объектов осуществляется государственный экологический надзор, который включает в себя множество направлений контроля, в том числе экологический аудит - независимую, комплексную, документированную оценку соблюдения субъектом хозяйственной и иной деятельности требований, в том числе нормативов и нормативных документов в области охраны окружающей среды, требований международных стандартов и подготовку рекомендаций по улучшению такой деятельности [2, ст. 1 ].

Но при этом обязательная оценка воздействия на окружающую среду независимо от организационноправовых форм собственности субъектов хозяйственной и иной деятельности проводится в отношении планируемой хозяйственной и иной деятельности, которая может оказать прямое или косвенное воздействие на окружающую среду [2, ст. 32 ].

Производственный контроль в области охраны окружающей среды (производственный экологический контроль) осуществляется в целях обеспечения выполнения в процессе хозяйственной и иной деятельности мероприятий по охране окружающей среды, рациональному использованию и восстановлению природных ресурсов, а также в целях соблюдения требований в области охраны окружающей среды, установленных законодательством в этой области [2, ст. 67 ], но не является обязательным и постоянным, хотя строительные организации регулярно проводят на строительных объектах определенные экологические экспертизы, контроль выполнения установленных нормативов и т.п.

Существующие методики экологического аудита ориентированы в основном на оценку выполнения экономическими субъектами экологических нормативов, в то время как для строительных организаций существует необходимость проведения обязательной параллельной проверки финансовых затрат на проведение природоохранных мероприятий, экологических финансовых обязательств по восстановлению окружающей среды, достоверности показателей финансовой отчетности и отчетности об экологической деятельности.

Причем введение обязательной аудиторской проверки строительной деятельности, проводимой в двух аспектах, финансовом и экологическом, позволило бы контролировать выполнение обязательств строительной организации в части охраны окружающей среды, осуществления природоохранных мероприятий.

Предлагаемая авторами методика (рис.), сочетающая процедуры обязательного финансового аудита и экологического аудита финансовых показателей и данных о соблюдении экологических требований при осуществлении строительной деятельности, позволяет проводить проверку, не увеличивая затраты на ее проведение.

Основной целью такого экологически ориентированного аудита является оценка достоверности данных финансовой и иной отчетности для получения объективной и актуальной информации о выполнении проверяемым экономическим субъектом в процессе строительной деятельности установленных параметров охраны окружающей среды, оценки предполагаемых воздействий на окружающую среду будущего объекта как во время строительства, так и в процессе его эксплуатации.

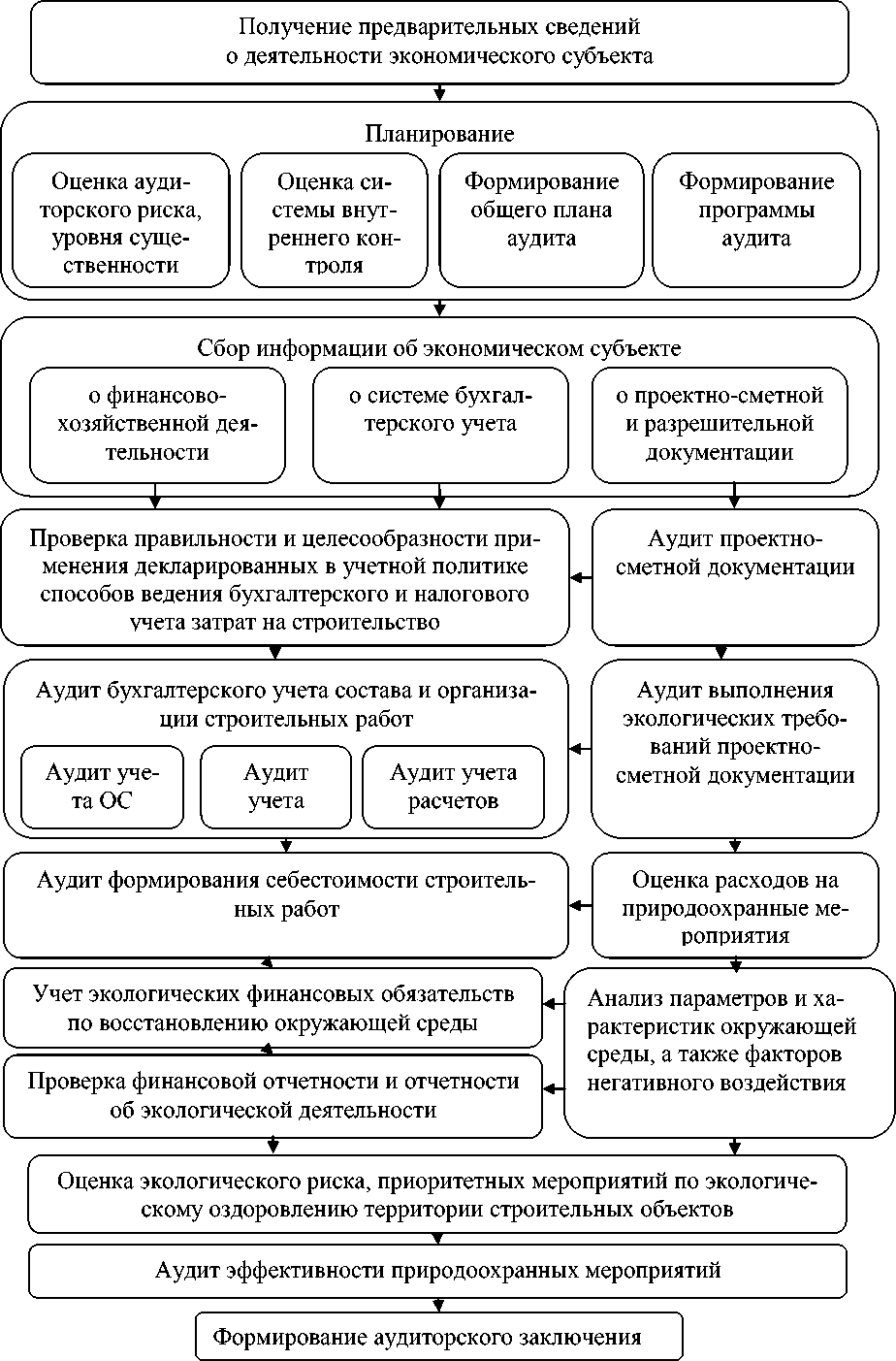

На предварительном этапе рекомендуется получить предварительные сведения о деятельности экономического субъекта. Одновременно рекомендуется провести экспресс-оценку деятельности организации, позволяющей сформировать представление о ее экономическом потенциале, составить перечень строящихся объектов, определить участников строительного процесса (инвесторы, заказчики, застройщики, подрядные строительные организации), получить представление об уровне использования производственных мощностей, состоянии строительного задела; провести экспресс-оценку деятельности организации в части охраны окружающей среды и природопользования.

Рекомендуемые этапы экологического аудита деятельности строительной организации

Далее следует спланировать будущую проверку. Планирование является обязательным элементом любого финансового аудита и включает в себя ряд мероприятий: оценку аудиторского риска и уровня существенности; оценку системы внутреннего контроля; формирование общего плана и программы аудита.

На следующем этапе следует провести сбор информации об экономическом субъекте. Для этой цели рекомендуется использовать систему тестирования, визуальный осмотр, проверку документов и другие приемы.

Сбор информации следует проводить по трем направлениям:

-

1) финансово-хозяйственная деятельность проверяемого экономического субъекта;

-

2) система бухгалтерского учета;

-

3) имеющиеся разрешения на строительство; проектно-сметная и архитектурно-строительная документация.

При сборе сведений о существующей системе бухгалтерского учета рекомендуется обратить внимание на следующие моменты: количество и загруженность работников бухгалтерии, наличие должностных инструкций на каждого работника бухгалтерии и степень ознакомления с ними сотрудников; систему подчиненности персонала бухгалтерии при выполнении должностных обязанностей; наличие графика документооборота и степень его выполнения, в том числе графика представления в бухгалтерию от других подразделений и лиц первичных документов, необходимых для ведения бухгалтерского учета с указанием сроков и лиц, ответственных за их выполнение.

Получив информацию о наличии и состоянии проектно-сметной и разрешительной документации экономического субъекта, аудитору следует провести аудит проектно-сметной документации.

Параллельно проводится проверка правильности и целесообразности применения декларированных в учетной политике способов ведения бухгалтерского и налогового учета затрат на строительство. При этом следует сопоставить требования по проведению экологических мероприятий с описанными в учетной политике способами отражения их в учете; проверить наличие возможности раздельного учета расходов на осуществление строительных работ и природоохранных мероприятий; проверить целесообразность использования применяемых форм первичной документации и наличие специализированных форм по отражению расходов на предотвращение, локализацию, смягчение и ликвидацию экологически опасных последствий аварийных ситуаций.

На следующем этапе рекомендуется провести аудит бухгалтерского учета состава и организации строительных работ. Проверки здесь следует организовать по следующим направлениям:

-

1) учет основных средств;

-

2) учет материально-производственных запасов;

-

3) учет расчетов.

В процессе проверки следует использовать наряду с классическими подходами по изучению порядка учета поступления, хранения, использования и списания данных активов процедуры проверки выполнения экологических требований проектно-сметной документации по качеству и экологической чистоте используемых материалов, применяемой в процессе работы техники и т.п.

На следующем этапе также рекомендуется сочетать элементы финансового и экологического аудита: провести аудит формирования себестоимости строительных работ и параллельно оценку расходов организации на природоохранные мероприятия.

На следующем этапе рекомендуется изучить учет экологических финансовых обязательств по восстановлению окружающей среды. Для этой цели рекомендуется параллельно провести анализ параметров и характеристик окружающей среды, а также факторов негативного воздействия (используемых механизмов, транспортных средств, строительных материалов и результатов деятельности строительной организации и т.п.) на окружающую среду. Данные виды проверки включают в себя следующие направления:

-

1. Расходы на экологическое обеспечение текущей деятельности и соблюдение требований проектносметной документации по проведению запланированных очистных мероприятий, деятельности по рекультивации земель или благоустройству территории, вывозу строительного мусора и т.п.

-

2. Расходы на предупреждение возможных негативных влияний на окружающую среду либо на локализацию, смягчение и ликвидацию экологически опасных последствий аварийных ситуаций.

-

3. Расчет и перечисление обязательных платежей в экофонды. Проверка их целесообразности.

-

4. Расходы на участие в программах экологического оздоровления территорий; сокращение вредных выбросов в атмосферу, стоков загрязненных вод и т.п.

-

5. Расходы на ведение судебных дел и удовлетворение исков экологического характера.

-

6. Расходы на формирование благоприятного экологического имиджа и др.

Одновременно рекомендуется проверить достоверность показателей финансовой отчетности и отчетности об экологической деятельности.

Затем следует провести оценку экологического риска, выполнение приоритетных мероприятий по экологическому оздоровлению территории строительных объектов, аудит эффективности природоохранных мероприятий.

На заключительном этапе необходимо проанализировать обнаруженные ошибки и нарушения в соответствии с требованиями, установленными Федеральным стандартом № 4 «Существенность в аудите». Существенность ошибок оценивается количественно и качественно. Для количественной оценки необходимо сравнить обнаруженные ошибки с уровнем существенности, установленным на стадии планирования. При качественной оценке следует руководствоваться собственным практическим опытом и знаниями.

При анализе ошибок, выявленных в ходе аудита, необходимо определить степень их влияния на достоверность бухгалтерской (финансовой) отчетности. По окончании аудита формируется аудиторское заключение.