Растем не по годам

Автор: Локоткова Светлана

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Геополитика

Статья в выпуске: 8 (64), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168611

IDR: 142168611

Текст обзорной статьи Растем не по годам

ИТАР-ТАСС

IPO — лучший рецепт для рейтинга

Бесспорными звездами списка FT-500 в этот раз стали китайские корпорации. В прошлом году в этом рейтинге не было ни одной компании из Китая, а в этом — сразу восемь (столько же, сколько и российских). Среди них — пять банков, два страховщика и одна нефтяная компания. Причем закрепились они на довольно высоких позициях.

Список 500 крупнейших компаний мира, составляемый газетой Financial Times, показывает, как за год изменился расклад сил в мировом корпоративном секторе, какие страны и секторы привлекали инвесторов, а какие лишились их благосклонности. Компании ранжируются по рыночной капитализации, при этом в списки включаются компании, у которых в свободном обращении находится не менее 15% акций. Поэтому сюда не попадают компании, где государство, семья или основные владельцы оставляют сторонним инвесторам менее этой доли. Не включены в список и компании, ставшие объектом поглощений. Например, из глобального рейтинга выпала сталелитейная компания Arcelor, занимавшая год назад 280-е место. Ее купила Mittal Steel, и теперь объединенная компания Arcelor Mittal занимает 61-м место.

Commercial Bank of China установил мировой рекорд по размеру IPO ($21,9 млрд.), что позволило ему в прямом смысле слова ворваться в число лидеров мировой экономики: в FT-500 он попал в первую десятку и стал третьим по рыночной капитализации банком в мире—после американских Citigroup и Bank

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №08 (64) 2007

of America. Акции China Life в первый день торгов после IPO выросли более чем вдвое, и эта компания в страховом секторе тоже разместилась на почетном третьем месте.

По совокупной капитализации компаний Китай занял в FT-500 1-е место среди развивающихся стран и 7-е — в общем зачете. Россия же, увеличив свое представительство в списке FT-500 с шести до восьми компаний, в развивающемся мире идет по капитализации следом за Китаем, а в общем зачете — на 9-м месте. Причем и у нас прорыв в рейтинг FT-500 не обошелся без IPO: «Роснефть» после дебютного IPO в июле 2006 года заняла 68-место с капитализацией $88,4 млрд. Не столь высокое место в общем списке, зато вполне достойное (11-е) в своем секторе — сразу за китайской Sinopec.

Нефтянкабольше не в моде

Нефтяники за прошедший год сильно сдали позиции. Капитализация «ЛУКойла» выросла всего на 3,8%, и он потерял почти 20 позиций в рейтинге, опустившись с 76-го на 95-е место. «Сургутнефтегаз» и вовсе потерял 18,2% капитализации, что обошлось ему в 58 строчек рейтинга. Теперь он занимает лишь 152-е место. Зато победу празднуют представители трех самых популярных в последний год секторов мировой экономики — финансового, электроэнергетического и металлургического. Сбербанк прибавил 141,1% капитализации и поднялся на 103-е место, опередив Deutsche Bank, капитализация РАО «ЕЭС России» выросла на 99,2%, что позволило российскому энергохолдингу занять 131-е место в списке FT-500, «Норильский никель» поднялся на 137 строчек, прибавив 75,3% капитализации.

Старший аналитик ИК «Ренессанс Капитал» Ованес Оганисян объясняет смену приоритетов инвесторов следующим образом: «С начала 2007 акции компаний нефтяного сектора не пользовались большим спросом из-за ухудшающихся операционных показателей этих компаний за 2006 год и в I квартале 2007-го. Это происходило по причине падающей цены на нефть и повышающихся экспортных налоговых отчислений, а также на фоне укрепляющегося рубля и растущих долларовых затрат. Инвесторы, таким образом, продавали акции нефтянки и перекладывались в акции банков и компаний металлургического сектора».

И это — не только внутрироссийская, но и общемировая тенденция. В рейтинге FT-500 по секторам экономики банковский сектор занял первое место с суммарной капитализацией $5 трлн., что соответствует 19% от общей капитализации 500 крупнейших компаний мира. Всего же провайдеры финансовых услуг, включая банки, инвестбанки, бро- керов, страховщиков и др., стоят более $7,3 трлн. Следующим по размеру оказался сектор энергетических компаний с суммарной капитализацией в $2,93 трлн. Третье место занял сектор фармацевтики и биотехнологий. И если в банковском секторе и в энергетике у нас есть монстры, способные тягаться со столпами мировой экономики, то инвестбанкам, страховщикам и тем более секторам фармацевтики и биотехнологий еще до лидеров мирового бизнеса далеко. Но для того чтобы иметь здесь достойных представителей через год-два-три, нужно начинать активную работу прямо сейчас.

Америку потеснили

Самые значительные скачки вверх

|

Компания |

Страна |

Место в 2007 г. |

Место в 2006 г. |

Скачок |

|

Fiat |

Италия |

271 |

500 |

229 |

|

Xstrata |

Великобритания |

156 |

373 |

217 |

|

Accenture |

США |

255 |

452 |

197 |

|

Bharti Airtel |

Индия |

257 |

443 |

186 |

|

Anglo Platinum |

ЮАР |

223 |

387 |

164 |

|

Vinci |

Франция |

229 |

392 |

163 |

|

Volvo |

Швеция |

234 |

390 |

156 |

|

Nintendo |

Япония |

200 |

355 |

155 |

|

Regions Finl.New |

США |

344 |

491 |

147 |

|

CVS/Caremark |

США |

149 |

295 |

146 |

|

Норильский никель |

Россия |

239 |

376 |

137 |

|

Сбербанк |

Россия |

103 |

232 |

129 |

|

Telenor Group |

Норвегия |

293 |

415 |

122 |

|

Centrica |

Великобритания |

317 |

439 |

122 |

|

Scottish & Southern Energy |

Великобритания |

341 |

461 |

120 |

|

Volkswagen |

Германия |

147 |

261 |

114 |

|

MTN Group |

ЮАР |

360 |

469 |

109 |

|

Nippon Steel |

Япония |

164 |

269 |

105 |

|

РАО «ЕЭС России» |

Россия |

131 |

234 |

103 |

|

Intesa SanPaolo |

Италия |

58 |

161 |

103 |

|

Reliance Industries |

Индия |

182 |

284 |

102 |

|

Las Vegas Sands |

США |

280 |

379 |

99 |

|

Imperial Tobacco |

Великобритания |

268 |

365 |

97 |

|

Stryker |

США |

329 |

425 |

96 |

|

POSCO |

Южная Корея |

230 |

326 |

96 |

Источник: Financial Times

свои позиции в рейтинге уже в ближайшем будущем. А если учесть последний рывок российского рынка акций, который мы наблюдали в июле, то дело осталось за малым: к концу месяца капитализация «Газпрома» уже составляла $264 миллиарда.

Вообще по списку FT-500 четко прослеживается тенденция — развитые страны отступают под натиском развивающихся, где экономика и рынки в последние годы растут гораздо быстрее. Число компаний из стран BRIC (Бразилия, Россия, Индия и Китай) выросло за год с 20 до 31, их совокупная капитализация — с $848 млрд. до $2,097 трлн., а доля рынка — с 3,79 до 8%. Доля России выросла при этом с 1,8 до 2,45%.

Совокупная капитализация 500 компаний рейтинга FT в 2007 году достигла $26,208 трлн. (в 2006 году — $22,39 трлн.). Больше всего компаний в списке пока по-прежнему у США, но они постепенно сдают позиции. Если в 2005 году доля 220 американских компаний составляла 50% от общей капитализации, то в 2006 году на 197 компаний приходилось уже 44,2%, а в этом году — 40,4% на 184 компании.

«Российские компании в последние годы активно развивались, что позволило им существенно увеличить представительство нашей страны в престижном списке FT-500, — говорит Максим Шеин, руководитель аналитического департамента ИК «Бро-керкредитсервис» . — При этом налицо тенденция по вытеснению компаниями развивающихся стран «старожилов» списка из

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №08 (64) 2007

США, Великобритании, Японии и Германии. Наверное, процесс был бы еще более явным, если бы не многомиллиардные сделки по слияниям и поглощениям в развитых странах. Впрочем, некоторые новички списка, как, например, «Роснефть», тоже заняли почетные места не за счет органического роста бизнеса. Масштабные приобретения активов подняли капитализации наших компаний на заоблачные высоты. И, судя по всему, это — не предел».

Европа уже наша

Увеличилось представительство России и в списке 500 крупнейших компаний Европы. Они заняли 20 мест против 17 в 2006 году и 13 в 2005 году, причем в первой сотне оказалось сразу семь компаний. «Газпром» передвинулся на первое место с третьего, поменявшись с BP, которая уступила ему лидерство и расположилась на третьей строчке с капитализацией в $208 млрд. Причем «Газпром» обогнал еще и занявшую второе место англо-голландскую Royal Dutch Shell c капитализаций $214 млрд. «Роснефть» заняла 29-е место, «ЛУКойл» — 39-е место в рейтинге крупнейших компаний Европы. И здесь тоже неплохим подкреплением российским старожилам рейтинга выступили новички, вышедшие в этом году на биржу. Ряды россиян после успешных IPO пополнили «Полюс Золото» и ТМК, а также «Иркутскэнерго».

Что же касается Восточной Европы, то здесь лидерство России — более чем явное. В рейтинге крупнейших компаний Восточной Европы российские компании занимают первые семь мест. Из первых 20 компаний только семь не являются рос-

Позиции российских компаний в европейском рейтинге (на 01.01.2007 г.)

Компания Рейтинг Рыночная капитализация($млн.)

|

Газпром |

1 |

245 911,4 |

|

Роснефть |

29 |

88 494,7 |

|

Лукойл |

39 |

73 488,6 |

|

Сбербанк |

41 |

70 479,9 |

|

РАО «ЕЭС России» |

56 |

58 101,5 |

|

Сургутнефтегаз |

67 |

51 324,8 |

|

Норильский никель |

98 |

35 361,4 |

|

Мобильные Телесистемы |

162 |

19 614,3 |

|

Вымпелком |

173 |

18 497,1 |

|

Новатэк |

182 |

17 534,6 |

|

НЛМК |

185 |

17 336,6 |

|

Северсталь |

222 |

13 855,9 |

|

Татнефть |

290 |

10 623,4 |

|

АФК «Система» |

309 |

9 679,5 |

|

Полюс Золото |

324 |

9 207,3 |

|

Балтика |

373 |

7 664,4 |

|

ТМК |

392 |

7 202,3 |

|

Ростелеком |

396 |

7 128,8 |

|

Мосэнерго |

402 |

7 052,8 |

|

Иркутскэнерго |

493 |

5 362,7 |

сийскими. Наиболее крупная не российская компания в рейтинге — CЕZ c капитализацией $26,4 млрд. — на 8-м месте. Далее на 13-е и 14-е места мы пропустили два польских банка — PKO Bank с капитализацией $16,6 млрд. и банк Pekao с капитализацией $14,8 млрд. И уже только после нашей 15-й «Северстали» с капитализацией $13,9 млрд. становится заметно, что речь идет не о России, а о Восточной Европе. Всего же в списке из 100 крупнейших компаний Восточной Европы 50 компаний представляют Россию (см. таблицу).

Максим Шеин : «Экспансия отечественных компаний на зарубежные рынки позво

Источник: Financial Times лит им уверенно возглавлять списки крупнейших компаний в Европе уже в недалеком будущем. Это относится прежде всего к нефтяным компаниям, компаниям банковского сектора, телекомам, металлургическим предприятиям. Но вот добиться лидерства по капитализации в мировом масштабе пока вряд ли удастся. Все-таки инвесторы ориентируются не только на абсолютные показатели(запасы и производство нефти и т.д.), но и на относительные. Важно, чтобы компания не только обладала самыми большими в мире запасами газа, но и умела больше всех зарабатывать на них в своем секторе. Тогда она будет иметь

В погоне за Heineken

Вице-президент по корпоративным вопросам ОАО «Пивоваренная компания «Балтика» Даниил Бриман (компания заняла 373-е место в списке крупнейших компаний Европы и 26-е — в ряду крупнейших компаний Восточной Европы): «Балтика» с 1996 года — лидер российского пивоваренного рынка. Ей принадлежат десять пивоваренных заводов и три солодовенных в девяти регионах России, у нас широкий портфель брэндов, штат сотрудников — около 12 тыс. человек. В 2006 году «Балтика» объединилась с компаниями «Вена», «Пикра», и «Ярпиво». Достижение высоких финансовых результатов и достойное место в рейтинге FT-500-Европа стало возможным благодаря успешно проведенному процессу объединения. Была создана эффективная система перекрестного производства. В 2006 году были также реализованы новые значительные инвестиции в развитие производственных площадок четырех компаний и снижение издержек, разработана уникальная система логистики, позволяющая добиваться самой высокой среди российских FMCG-компаний дистрибуции в 98%.

В условиях объединения нашей компании удалось не только избежать потери, но и увеличить долю рынка и сохранить безусловное лидерство на российском рынке с долей 36,4% в 2006 году. Объем продаж всей продукции объединенной компании в 2006 году достиг 37,2 млн. гл, рост относительно 2005 года +10,3%. Продажи пива составили 36,6 млн. гл. рост +10,6%.

В 2006 году был создан сбалансированный портфель брэндов, который позволил объединенной компании выйти на ведущие позиции во всех ценовых сегментах рынка. Выведенные на рынок в 2006 году брэнды развивались чрезвычайно успешно. По результатам на конец 2006 года брэнд «Балтика Кулер» достиг доли 5,2% в сегменте, «Большая Кружка» — 4,8% в сегменте, Туборг Твист — 3,4% в сегменте.

Объединенная компания продолжила успешно развивать экспортное направление. Общий объем продаж продукции за рубежом в прошлом году с учетом лицензионного производства составил 1,8 млн. гл, что на 27 % больше, чем в 2005 году. Экспортные продажи выросли на 11%, до 1,6 млн. гл.

В настоящее время мы сделали ак- цент на нашем ключевом брэнде — 2007 год мы объявили годом «Балтики». Основой маркетинговой стратегии стали фундаментальные исследования, которые позволяют нам получать самые полные сведения о состоянии рынка и об ожиданиях аудитории. Это позволяет правильно позиционировать отдельные брэнды, разграничивать их территорию и избегать их столкновения на рынке. Сейчас «Балтика» занимает вторую позицию по объему продаж в Европе. Пока первый на этой территории — брэнд Heineken.

Ключевыми инструментами в достижении «Балтикой» позиции №1 должны стать укрепление безусловного лидерства компании на российском рынке за счет комплекса продуктовых и коммуникационных инноваций, дальнейшее развитие брэнда на рынках СНГ, и имиджевое продвижение и построение лояльности к брэнду в Западной Европе.

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №08 (64) 2007

самую большую капитализацию. В целом мы ожидаем, что доля компаний развивающихся рынков будет понемногу нарастать в списках, хотя бы потому, что само название «развивающиеся» уже не столь актуально для них».

«В настоящее время в рейтинге FT-500 Россия представлена традиционными секторами, — говорит Ованес Оганисян. — Наиболее высокий рейтинг в своем секто ре из российских компаний занимает «Газпром» — второе место. Далее следует РАО «ЕЭС России — 3-е место в электроэнергетике, «Норильский никель» — 5-е место в металлургии, МТС —15-е в телекоммуникациях. Сбербанк в своем секторе занимает 23-е место. Но уже в ближайшей перспективе в список крупнейших мировых корпораций могут войти компании из потребительского и металлургического сек торов. Если же говорить про более отдаленные перспективы, то среди российских компаний, которые по размеру могли бы претендовать на место в рейтинге, можно отметить потенциал новых компаний, занимающихся недвижимостью и строительством, а также компаний из сферы оборонной и авиационный промышленности, ядерной энергетики и железнодорожных перевозок». V

Крупнейшие секторы мировой экономики

|

Сектор |

Место внутри сектора |

Место в FT-500 |

Компания-лидер/ страна |

Рыночная капитализация ($млн.) |

Оборот* ($млн) |

|

Аэрокосмическая и оборонная индустрия ($310,9 млрд., 1,2%) |

1 |

104 |

Boeing/США |

70 173,5 |

61 530,0 |

|

Автомобилестроение и комплектующие ($634,5 млрд., 2,4%) |

1 |

7 |

Toyota Motor/Япония |

230 831,6 |

178 530,8 |

|

Банки ($5,012 трлн., 19,1%)* |

1 |

4 |

Citigroup/США |

252 857,3 |

|

|

24 |

103 |

Сбербанк/Россия |

70 479,9 |

||

|

Напитки, алкоголь ($472,8 млрд., 1,8%) |

1 |

44 |

Coca-Cola/США |

111 133,8 |

24 088,0 |

|

Химическая промышленность ($387,8 млрд., 1,5%) |

1 |

136 |

BASF/Германия |

56 149,1 |

70 153,4 |

|

Строительство, стройматериалы ($228,1 млрд., 0,9%) |

1 |

229 |

Vinci/Франция |

36 756,9 |

34 182,2 |

|

Электроэнергетика ($898,9 млрд., 3,4%) |

1 |

29 |

EDF/Франция |

152 231,4 |

78 584,0 |

|

3 |

131 |

РАО «ЕЭС России»/Россия |

58 101,5 |

29 400,9 |

|

|

Электронное и электрическое оборудование ($245,2 млрд., 0,9%) |

1 |

60 |

Siemens/Германия |

95 044,0 |

116 445,2 |

|

Услуги фиксированной связи ($1,05 трлн., 4,0%) |

1 |

5 |

AT&T/США |

246 206,3 |

63 055,0 |

|

Розничная торговля продуктами и лекарствами ($383,2 млрд., 1,5%) |

1 |

108 |

Tesco/Великобритания |

69 111,4 |

77 432,4 |

|

Производство и обработка пищи ($388,7 млрд., 1,5%) |

1 |

26 |

Nestle/Швейцария |

155 345,1 |

80 888,1 |

|

Коммунальные услуги ($411,9 млрд., 1,6%) |

1 |

64 |

E.ON/Германия |

93 240,6 |

85 604,7 |

|

Специализированные финансовые услуги ($721,1 млрд., 2,8%) |

1 |

76 |

Goldman Sachs/США |

84 999,3 |

|

|

Промышленные конгломераты ($684,1 млрд., 2,6%) |

1 |

2 |

General Electric/США |

363 611,3 |

160 657,0 |

|

Розничная торговля ($717,1 млрд., 2,7%) |

1 |

14 |

Wal-Mart Stores/США |

193 642,8 |

344 992,0 |

|

Здравоохранение ($402,7 млрд., 1,5%) |

1 |

9 |

UnitedHealth Group/США |

71 738,3 |

71 542,0 |

|

Товары для дома ($256,8 млрд., 1,0%) |

1 |

13 |

Procter & Gamble/США |

199 293,8 |

68 222,0 |

|

Тяжелое машиностроение ($261,3 млрд., 1,0%) |

1 |

186 |

Caterpillar/США |

43 288,5 |

41 517,0 |

|

Металлургия ($390,9 млрд., 1,5%) |

1 |

61 |

Arcelor Mittal/Франция |

94 062,2 |

88 576,0 |

|

5 |

239 |

Норильский никель/Россия |

35 361,4 |

7 169,0 |

|

|

Транспорт ($330,3 млрд., 1,3%) |

1 |

91 |

United Parcel Service/США |

76 714,8 |

47 547,0 |

|

Товары для отдыха ($227,2 млрд., 0,9%) |

1 |

154 |

Sony/Япония |

50 867,9 |

63 440,7 |

|

Страхование жизни ($643,2 млрд., 2,5%) |

1 |

41 |

China Life Insurance/Китай |

116 280,1 |

|

|

СМИ и развлечения ($589,3 млрд., 2,2%) |

1 |

84 |

Comcast/США |

80 801,4 |

24 966,0 |

|

Горнодобывающая индустрия |

1 |

33 |

BHP Billiton/Австралия- |

137 202,1 |

32 153,0 |

|

($543,3 млрд., 2,1%) |

Британия |

||||

|

Мобильная связь |

1 |

16 |

China Mobile Hong Kong |

181 798,6 |

38 158, |

|

($795,3 млрд., 3,0%) |

15 |

475 |

/Гонконг Мобильные Телесистемы/Россия |

19 614,3 |

5 011,0 |

|

Страхование ($961,3 млрд., 3,7%) |

1 |

18 |

American International Group/США |

174 878,3 |

|

|

Нефть и газ ($2,93 трлн., 11,2%) |

1 |

1 |

Exxon Mobil/США |

429 566,7 |

365 467,0 |

|

2 |

6 |

Газпром/Россия |

245 911,4 |

53 197,2 |

|

|

11 |

68 |

Роснефть/Россия |

88 494,7 |

23 951,0 |

|

|

13 |

95 |

Лукойл/Россия |

73 488,6 |

55 774,0 |

|

|

15 |

152 |

Сургутнефтегаз/Россия |

51 324,8 |

16 485,1 |

* Секторы экономики расположены в порядке убывания капитализации. В скобках указана суммарная рыночная стоимость всех компаний данного сектора и его доля в совокупной капитализации компаний, входящих в список FT 500.

Источник: Financial Times

АКТУАЛЬНАЯ ТЕМА

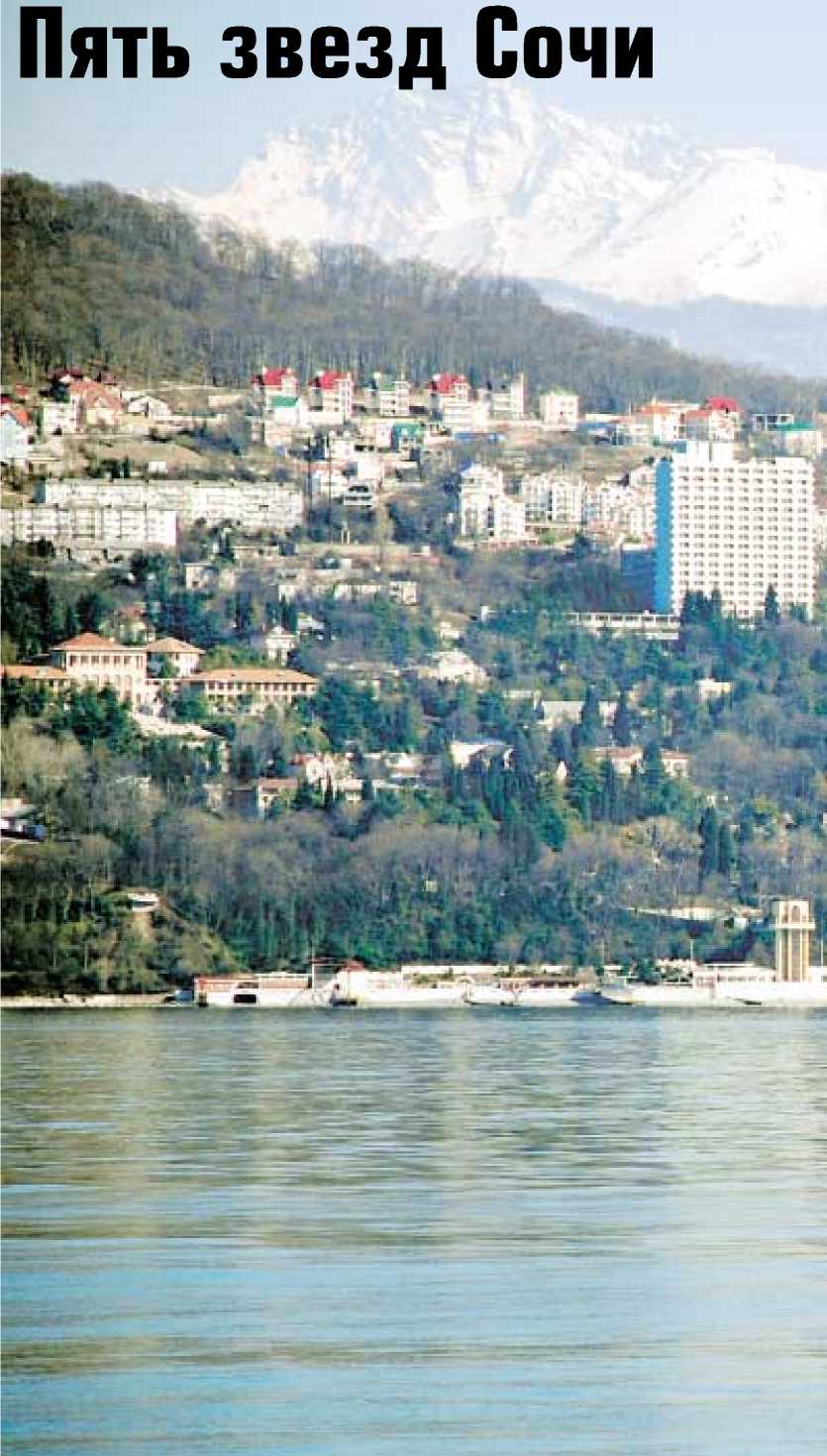

Пять звезд Сочи

Это была мечта чиновников и спортсменов — получить зимнюю Олимпиаду в Сочи в 2014 году. О, как они радовались, обни-мались-целовались и тут же все перепились после того, как президент МОК Жак Рогге произнес заветное слово: «Сочи!»

А теперь — за работу, товарищи! Предстоит беспрецедентная стройка, в которой наглядно явится всем государственно-частное партнерство. В Олимпиаду будут вложены 190 млрд. руб. из госбюджета и 124 млрд. руб. из бюджетов «Газпрома,» «Интерроса», «БАЗЭЛа» и ТМК. Столько денег осваивает весь строительный комплекс России за полтора года. Потребуется 180 тыс. строителей. Каждый седьмой каменщик, бетонщик, крановщик и штукатур-маляр поедет возводить олимпийские объекты. Работы хватит всем — и архитекторам, и проектировщикам, и транспортникам, и связистам, и поварам, и швеям.

Нет сомнения, что мы все это построим. И Олимпиаду 2014 года проведем, и завоюем все золото. И увидим по телевизору яркое, красочное шоу закрытия — что-нибудь вроде улетающего в небо медведя или какого-нибудь другого зверя. Как символ мечты о достойной жизни каждого гражданина страны.

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №08 (64) 2007

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №08 (64) 2007

актуальная тема 15