Разработка алгоритма управления стоимостью компаний

Автор: Лобанов И.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6 (49), 2018 года.

Бесплатный доступ

В работе дополнена система управления стоимостью компании. Представлены показатели для оценки стоимости предприятия. В статье предложен алгоритм управления стоимостью компаний.

Алгоритм управления. стоимость компаний. показатели. нефтяная отрасль. стратегическое планирование

Короткий адрес: https://sciup.org/140239425

IDR: 140239425

Development of algorithm for cost management companies

The work is supplemented by the company's cost management system. The indicators for the evaluation of the enterprise value are presented. The article proposes an algorithm for managing the value of companies.

Текст научной статьи Разработка алгоритма управления стоимостью компаний

Создавая и развивая бизнес, инвестор и менеджеры должны иметь ясную оценку имеющихся вариантов использования капитала. Нарастание скоростей в бизнесе выражается в том, что спектр возможных альтернатив для инвестора расширяется, при этом скорость изменений заложенных в них параметров нарастает.

Стремясь к предпринимательской мобильности, инвестор должен знать, сколько стоит его бизнес и выгодно ли продолжать вести его. Ответом на объективные вызовы предпринимательской мобильности и является концепция управления стоимостью бизнеса.

Внедрение управления стоимостью нацелено на достижение устойчивости роста инвестиционной стоимости компании и, как любая инновация в ее деятельности, предполагает последовательное соблюдение командой ряда мер, разработанного в компании. На первый взгляд, алгоритм перехода к управлению стоимостью состоит из двух ключевых шагов. Перечислим данные шаги:

-

1. Выявление факторов стоимости и зон чувствительности

-

2. Внесение изменений в управление и бизнес процессы

Начальный этап алгоритма - прорыв в концептуальном плане, перелом в осмыслении принципов анализа компании, выявление факторов стоимости и «зон чувствительности». На следующем этапе усилия команды должны быть сфокусированы на переводе нового концептуального видения в практическую плоскость. Это означает изменения в оперативном управлении и в бизнес-процессах, их адаптацию к новому видению, новым подходам к анализу и принятию решений.

Рассмотрим составляющие системы управления стоимостью компании. Среди них:

-

1. Система коммуникаций с инвесторами.

-

2. Осуществление планирования деятельности компании на

-

3. Мониторинг факторов, влияющих на стоимость компании

-

4. Мотивация сотрудников, увязанная со стоимостью компании

долгосрочную и краткосрочную перспективу

Дополним систему управления стоимостью компании, разработанную российскими экономистами. Такой составляющей как «Формирование инновационного потенциала предприятия».

При формировании стоимости компаний нефтяной отрасли важное значение имеет внедрение стоимостного мышления в процесс и процедуры выработки стратегических решений и стратегического планирования. Также, по нашему мнению, при формировании стоимости компании важно формировать инновационный потенциал предприятия. Это связано с тем, что в современных условиях более сильные позиции на рынке имеют предприятия, внедряющие новшества в свою работу.

Это предъявляет качественно новые требования к необходимой информации и к технологиям, которые должны помогать оценивать эффективность рыночной стратегии. Понадобится не только выбрать качественные параметры, которые характеризуют привлекательные особенности стратегии, нарисовать картину использования компанией ее ключевых компетенций. Также при разработке алгоритма управления стоимостью компании важно определить систему показателей, по которой будет проводится оценка стоимости.

На основании выше изложенного можно предложить следующий алгоритм оценки стоимости предприятия:

-

1.Выбор групп показателей для оценки стоимости

-

2.Выбор показателей для наполнения групп

-

3.Выбор способа комплексной оценки стоимости субъекта

-

4 .Формирование интегрального показателя для оценки стоимости компании

-

5 .Расчет интегрального показателя

-

6 .Оценка факторов, влияющих на стоимости

-

7 .Разработка мероприятий по повышению стоимости предприятия

С целью устранения эффекта масштаба производства для оценки стоимости предприятия приняты относительные показатели деятельности.

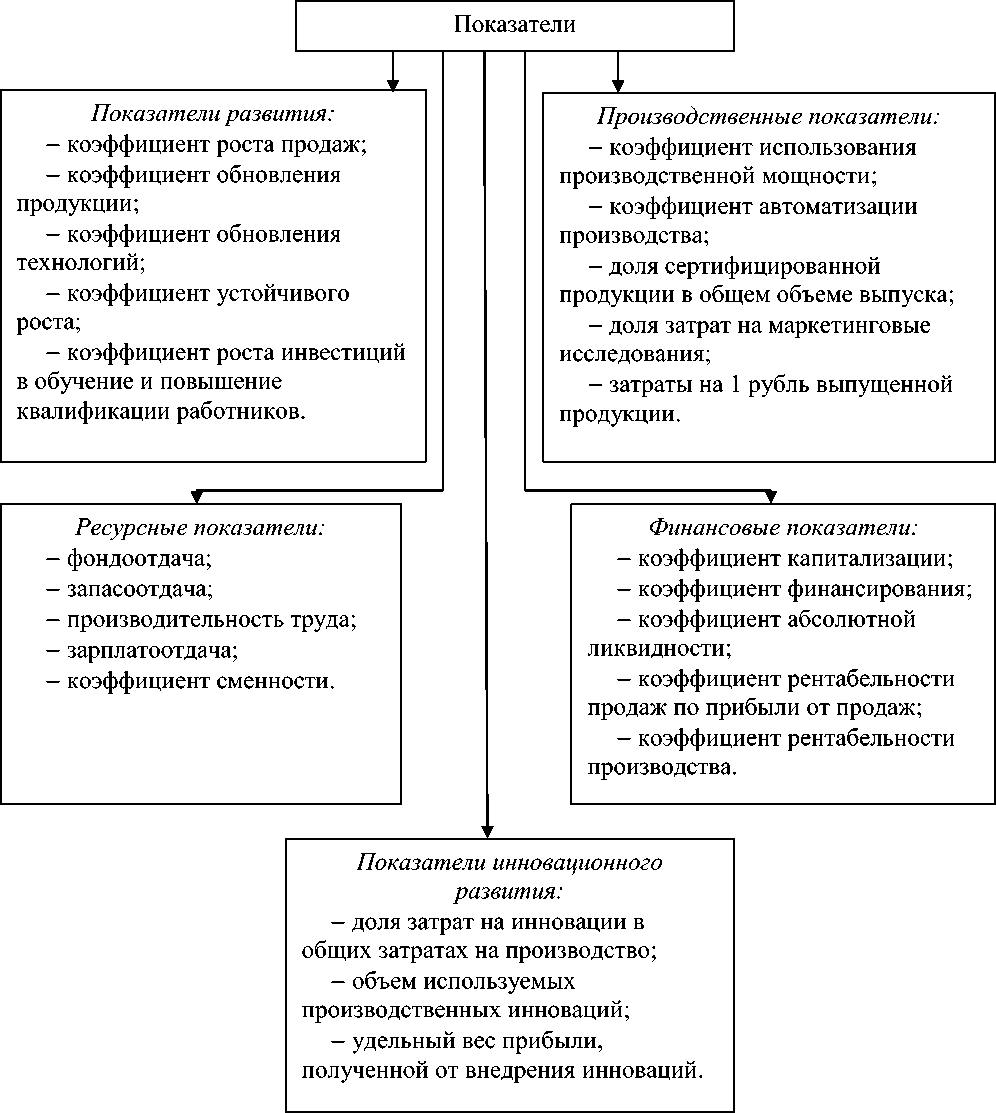

Необходимо указать конкретные показатели, которые будут раскрывать тот или иной блок характеристик. Показатели для оценки стоимости предприятия представлены на рисунке 1.

Рисунок 1 - Показатели для оценки уровня экономической безопасности предприятия

Далее методом экспертных оценок необходимо оценить степень влияния каждой группы показателей на стоимость компании. Универсальность данной системы показателей заключается в том, что она затрагивает все аспекты деятельности предприятия, следовательно, позволяет в полной мере учесть их влияние на стоимость.

Также для повышения стоимости компании необходимо выстроить новые взаимоотношения между центром и подразделениями. Это выражается в коренных сдвигах в планировании, выделении ресурсов и увязывании стратегического планирования с инвестиционными программами.

Таким образом, было бы неверно идеализировать картину: внедрение концепции управления стоимостью, как и внедрение других инноваций, не может не столкнуться с трудностями и не сгенерировать каких-то противоречий.

К новому вектору видения успешные команды присоединили продуманные программы изменений, разумного движения по этапам внедрения самой концепции, коррекции своих действий адекватно изменяющейся динамичной ситуации в деловой среде и в компании.

Список литературы Разработка алгоритма управления стоимостью компаний

- Стратегия финансирования и управление стоимостью компании. .http://www.cfin.ru/management/finance/capital/finstrat_and_val.shtml (Дата обращения 10.05.2018)

- Этапы процесса оценки стоимости бизнеса. . http://www.cfin.ru/finanalysis/value_stages.shtml (Дата обращения 10.05.2018)