Разработка информационной системы анализа финансового состояния предприятий на основе экспертно-статистического подхода

Автор: Ивлиев М.Н., Черняева С.Н., Мельников А.В.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 4 (70), 2016 года.

Бесплатный доступ

В работе рассматривается методика оценки финансового состояния предприятий, включающая в себя введение и использование обобщенных оценок, представляющих собой единое рейтинговое число. В качестве показателей предлагается использовать обобщенный показатель платежеспособности и ликвидности и обобщенный показатель структуры капитала. Математически обобщенный показатель представляет собой сумму произведений переменных-признаков и весовых коэффициентов, характеризующих относительную важность отдельных признаков. В работе предлагается выбор значимых признаков из набора стандартных финансовых коэффициентов, рассчитываемых по бухгалтерским балансам предприятий. Для получения значений весовых коэффициентов предлагается использовать один из экспертно-статистический подходов, а именно метод анализа иерархий. Суть метода заключается в следующем: сначала выбирается некоторый, наиболее важный признак; затем эксперты на основе лингвистической шкалы определяют степень предпочтительности основного признака. Далее на основе присвоенных рангов составляется матрица попарных сравнений, которая характеризует относительную значимость признаков. Искомые коэффициенты определяются как элементы вектора приоритетов, являющегося первым собственным вектором матрицы парных сравнений. Наряду с методикой расчета выше озвученных показателей, в работе рассматривается механизм выделения областей для анализа численных значений рейтинговых чисел. Кроме того, предлагается способ статистической оценки бухгалтерских балансов различных предприятий путем расчета взаимных корреляционных матриц. На основании предложенных математических методов определения количественных характеристик финансово-хозяйственной деятельности технических объектов разработано алгоритмическое, информационное и программное обеспечение, позволяющее реализовывать задачу экономического анализа различных хозяйственных систем.

Финансовое состояние предприятий, обобщенный показатель, экспертно-статистический подход, информационная система

Короткий адрес: https://sciup.org/140229689

IDR: 140229689 | DOI: 10.20914/2310-1202-2016-4-416-421

Information systems development of analysis company financial state based on the expert-statistical approach

The work is devoted to methods of analysis the company financial condition, including aggregated ratings. It is proposed to use the generalized solvency and liquidity indicator and the capital structure composite index. Mathematically, the generalized index is a sum of variables-characteristics and weighting factors characterizing the relative importance of individual characteristics composition. It is offered to select the significant features from a set of standard financial ratios, calculated according to enterprises balance sheets. To obtain the weighting factors values it is proposed to use one of the expert statistical approaches, the analytic hierarchy process. The method is as follows: we choose the most important characteristic and after the experts determine the degree of preference for the main feature based on the linguistic scale. Further, matrix of pairwise comparisons based on the assigned ranks is compiled, which characterizes the relative importance of attributes. The required coefficients are determined as elements of a vector of priorities, which is the first vector of the matrix of paired comparisons. The paper proposes a mechanism for finding the fields for rating numbers analysis. In addition, the paper proposes a method for the statistical evaluation of the balance sheets of various companies by calculating the mutual correlation matrices. Based on the considered mathematical methods to determine quantitative characteristics of technical objects financial and economic activities, was developed algorithms, information and software allowing to realize of different systems economic analysis.

Текст научной статьи Разработка информационной системы анализа финансового состояния предприятий на основе экспертно-статистического подхода

Экономическое состояние любого предприятия может оцениваться различными способами с использованием большого количества показателей и критериев. На сегодняшний день известны и используются на практике большое количество методов численного анализа финансовой отчетности предприятий; при этом наряду с «классическими» методами [1–3] все большее распространение получают альтернативные подходы.

При оценке состояния предприятий может использоваться большое количество показателей, с различных сторон, определяющих текущее финансовое положение фирмы. К ним относятся показатели рентабельности, устойчивости, платежеспособности, прибыльности, ликвидности и т. д. Для каждого из показателей рассчитаны нормативы, по которым и определяется общее состояние предприятия; при этом задача осложняется тем, что в ряде случаев изменение этих показателей может быть разнонаправленным, и не позволяет однозначно оценить финансовое состояние в целом. Исходя из этого, предлагается введение и использование обобщенных оценок, представляющих собой единое рейтинговое число какого-либо показателя, что позволит однозначно оценить степень финансовой устойчивости предприятия.

Введем обобщенный показатель по следующей формуле, используя методику, изложенную в [4]:

J = Z vx (1)

где X I – переменные, называемые признаками; V i – весовые коэффициенты, характеризующие относительную важность отдельных признаков.

В большинстве случаев для анализа ликвидности баланса и платежеспособности предприятия используются семь финансовых коэффициентов, однако часть из них дублирует друг друга. Исходя из этого, при определении обобщенного показателя ликвидности и платежеспособности (L) предлагается использовать следующие характеристики, которые определяются по бухгалтерскому балансу предприятия [5]:

─ обобщенный показатель платежеспособности ( L 1 );

─коэффициент абсолютной ликвидности ( L 2 );

─ коэффициент текущей ликвидности ( L 3 );

─ доля оборотных средств в активах ( L 4 ).

Таким образом, вышеуказанные величины и будут являться в выражении (1) частными финансовыми коэффициентами – признаками. Для корректного использования этих показателей предварительно необходимо выполнить их нормировку, разделив каждый из них на границу нормального ограничения:

xL

x. = —— = — = L;

1 норм 1

A x

x 2

норм

-L 2- = 0,5 L ;

0,2 2

л

л

x

xL

норм ;

4 норм

-L- = 2 l4 ;

0,5 4

Таким образом, обобщенный показатель платежеспособности и ликвидности примет следующий вид:

J = Ь общ = V v X + V X + V 3 X 3 + V 4 x4. (2)

Далее, путем математических вычислений происходит расчет собственных значений и собственных векторов матрицы парных сравнений, откуда получаются непосредственные оценки для весовых коэффициентов.

Наряду с показателями ликвидности, баланса и платежеспособности предприятия, важными являются характеристики оценки структуры капитала. Для получения обобщенного показателя структуры капитала (U) применим уже известную методику (1), где в качестве признаков предлагается использовать следующие финансовые показатели, определяемые из типовой формы бухгалтерского баланса фирмы [5]:

─ коэффициент обеспечения собственными источниками финансирования (U1);

─ коэффициент финансовой независимости (U2);

─ коэффициент финансирования (U3);

─коэффициент финансовой устойчивости (U4).

Аналогично с рассмотренным выше показателем, для корректного расчета показателя структуры капитала требуется предварительная нормировка выбранных коэффициентов:

jq = —1- = —1- = 10^;

1 Uнорм 0,1 1

л

x норм

U 2

0,4

= 2,5 U 2;

„IL

X3 = — = —3- = 1,43 — 3;

3 Uнорм 0,7

X, = = — = 1,67 — ;

4 Uнорм 0,6

В этом случае обобщенный показатель структуры капитала примет вид:

J = иобщ = V1x + V2 x2 + V3 x3 + V4 X4.(3)

Анализ выражений (2) и (3) показывает, что для определения как обобщенного показателя ликвидности, так и обобщенного показателя структуры капитала может использоваться одинаковый математический аппарат; разница состоит лишь в содержательном смысле признаков X I .

Для определения весовых коэффициентов V i в выражении (1) предлагается использование метода анализа иерархий Т. Саати [7, 8]. При этом в качестве V i выбирается некоторый, наиболее важный признак; затем эксперты на основе лингвистической шкалы определяют степень предпочтительности основного признака. Далее, на основе присвоенных рангов составляется матрица попарных сравнений, которая характеризует относительную значимость признаков. Искомые коэффициенты V i определяются как элементы вектора приоритетов, являющегося первым собственным вектором матрицы парных сравнений.

В результате предложенного подхода появляется возможность получения единой рейтинговой оценки для ликвидности баланса и платежеспособности фирмы, а также для структуры капитала. Однако после получения этих значений встает вопрос об их непосредственной оценке, другими словами, каким образом исходя из конкретных значений обобщенных показателей, можно сформулировать результаты анализа финансового состояния предприятия. В работе [6] предлагаются следующая методика выделения областей для указанных выше показателей:

Е общ - 1 баланс ликвиден;

L общ

= ^ 0,7 < L^ < 1 баланс частично ликвиден;

Lo6 < 0,7 баланс не ликвиден.

— общ =

—об - 1 нормальная структура;

0,6 < —об < 1 область промежуточных значений;

Lo6 щ < 0,6 неудовлетворительная структура баланса.

Предложенный метод оценки финансового состояния предприятия позволяет не только рассчитать обобщенные показатели ликвидности и структуры капитала, но и оценить полученные значения путем формулирования выводов и рекомендаций относительно ликвидности и структуры бухгалтерского баланса.

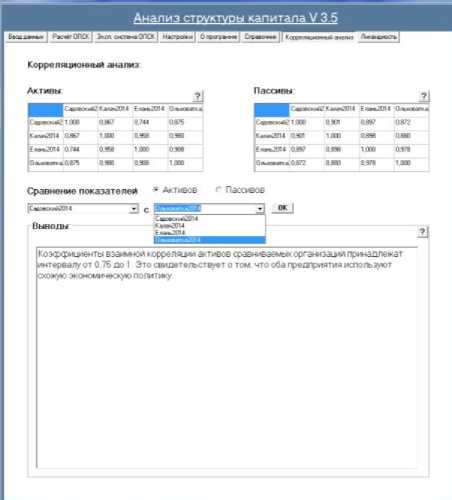

Другим методом финансово-экономического анализа предприятий является выявление корреляционных связей в хозяйственных системах. Следует отметить тот факт, что использование корреляционного анализа в этом случае не только позволить сравнивать в общем различные предприятия между собой, но и осуществить более глубокое исследование балансов предприятий с нормальной и неудовлетворительной структурой.

Методика проведения корреляционного анализа балансов предприятий заключается в следующем. Сводные таблицы активов и пассивов балансов сравниваемых предприятий приводятся к матричному виду для дальнейшего использования (матрица A размерности m , где m – количество учитываемых статей баланса). С учетом того, что каждый вектор-столбец полученной матрицы A(n) может считаться выборкой из генеральной совокупности, появляется возможность определения статистических взаимосвязей между двумя любыми предприятиями r и s путем расчета коэффициентов корреляции и получения взаимнокорреляционных матриц:

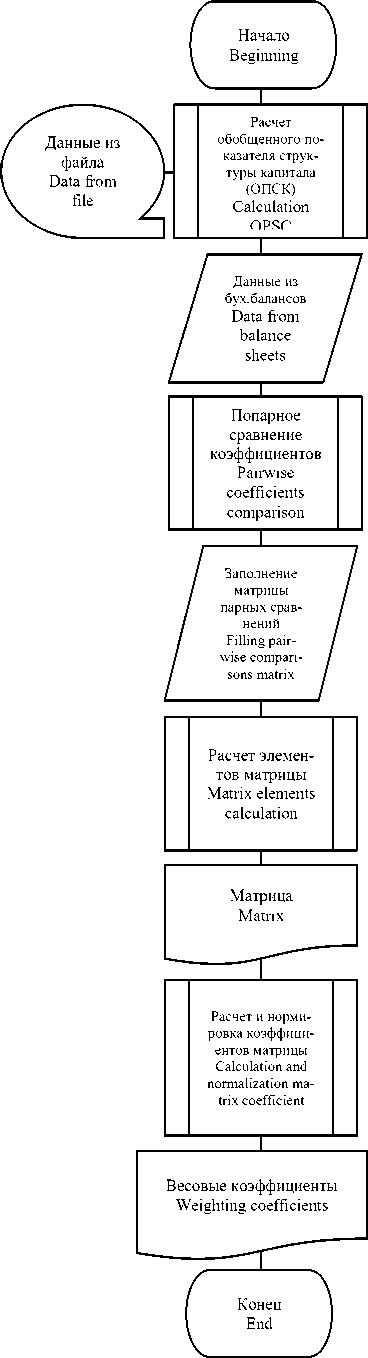

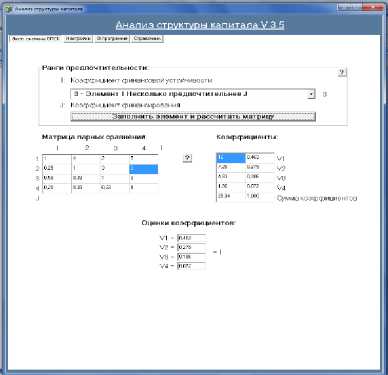

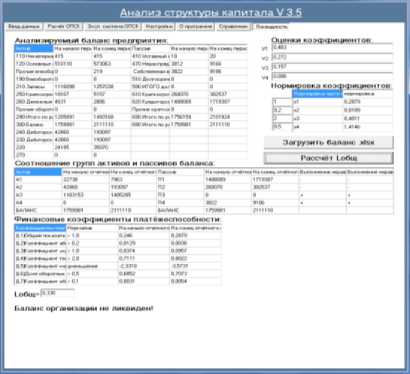

cov(A(r), A(5)) = -(A cov( A(r), A(5)) ^r^s После выполнения соответствующих математических расчетов требуется осуществить анализ и сравнение полученных корреляционных матриц активов и пассивов балансов; при этом близость коэффициентов взаимной корреляции между двумя предприятиями к единице свидетельствует о схожести экономической политики в этой области. В случае же получения маленьких коэффициентов взаимной корреляции можно сделать вывод о слабой статистической взаимосвязи сравниваемых активов и пассивов. Таким образом, предлагаемый способ статистической оценки бухгалтерских балансов путем расчета взаимных корреляционных матриц является эффективным экспресс-способом оценки экономического состояния различных предприятий. Этот метод может использоваться как самостоятельно, так и вместе с рассмотренными ранее способами оценки обобщенных показателей, обеспечивая большую глубину исследования и повышение достоверности результатов. На основании рассмотренных выше математических методов определения количественных характеристик финансово-хозяйственной деятельности технических объектов было разработано алгоритмическое, информационное и программное обеспечение, позволяющее реализовать задачу экономического анализа различных хозяйственных систем. Разработанная программа “Анализ структуры капитала” обладает следующими функциями и позволяет решать следующие задачи: ─ ручной или автоматический ввод исходных данных в программу (под данными подразумеваются бухгалтерские балансы различных предприятий); ─ возможность работы программы в трех режимах: «Аналитик», «Финансист», «Эксперт» с предоставлением каждому из пользователей уникального набора программного функционала; – проставление экспертных рангов приоритета одного финансового показателя над другим с последующим расчетом матрицы парных сравнений, первого собственного вектора этой матрицы и искомых оценок весовых финансовых коэффициентов; ─ получение обобщенных показателей ликвидности баланса (Lобщ) и платежеспособности и структуры капитала (Uобщ) с возможностью расчета от одного до четырех предприятий одновременно; ─ графическое представление и первичный сравнительный анализ рассчитанных рейтинговых оценок (Lобщ, Uобщ); ─ выполнение сравнительного корреляционного анализа активов и пассивов балансов предприятий с неудовлетворительной и нормальной структурой баланса. На рисунках 1–5 представлен пример блок-схемы алгоритма работы модуля определения весовых коэффициентов для отыскания обобщенного показателя структуры капитала (рисунок 1), а также основные экранные формы программного продукта (рисунок 2–5). Рисунок 1. Блок-схема алгоритма определения весовых коэффициентов Figure 1. Determining weighting factors block diagram Рисунок 2. Подсистема экспертной оценки финансовых коэффициентов Figure 2. Financial ratios expert evaluation subsystem Рисунок 3. Подсистема расчета обобщенного показателя ликвидности баланса и платежеспособности Figure 3. Balance liquidity and solvency generalized indicators calculation subsystem Рисунок 4. Подсистема расчета обобщенного показателя структуры капитала Figure 4. Capital structure generalized indicators calculation subsystem Рисунок 5. Подсистема корреляционного анализа балансов предприятий Figure 5. Company balance correlation analysis subsystem Расчеты проводились с использованием реальных данных предприятий сахарной промышленности Воронежской области. Исходя из того, что разработанный программный продукт может использоваться как для расчета экономического состояния предприятия в данный момент времени и оценки динамики изменения финансового положения на протяжении длительного времени, так и для сравнения хозяйственно-финансовой деятельности различных предприятий, потребность в использовании этой разработки представляется достаточно высокой. Заключение В результате проведенного исследования была получена математическая модель оценки финансового состояния предприятий, включающая в себя расчет единых рейтинговых чисел при помощи метода анализа иерархий: показателей ликвидности баланса, платежеспособности и структуры капитала, а также корреляционный анализ балансов активов и пассивов предприятий с использованием статистического подхода; на основании предложенной модели было создано алгоритмическое, информационное и программное обеспечение, позволяющее в автоматическом режиме выполнять анализ финансово-экономического состояния различных хозяйствующих субъектов.

Список литературы Разработка информационной системы анализа финансового состояния предприятий на основе экспертно-статистического подхода

- Поздняков В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий М.: НИЦ ИНФРА-М, 2016. 617 с.

- Щегорцов В. А., Таран В. А. Мировая экономика. Мировая финансовая система. Международный финансовый контроль: учебник для студентов вузов М.: ЮНИТИ-ДАНА, 2015. 528 с.

- Керимов В. Э. Бухгалтерский учет: учебник для бакалавров М.: Дашков и К, 2014. 583 с.

- Бухарин С. В., Мельников А. В. Экспертная оценка финансовых показателей ликвидности и платежеспособности//Конкурентоспособность. Инновации. Финансы. 2011. № 1 (5). С. 74-79.

- Бухарин С. В., Мельников А. В. Экспертная оценка обобщенного показателя структуры капитала//Конкурентоспособность. Инновации. Финансы. 2011. № 2. С. 76-81.

- Мельников А. В., Бухарин С. В., Волков Д. А., Навоев В. В. Статистические методы экспертизы технических и экономических объектов: монография Воронеж: Научная книга, 2013. 274 с.

- Gro?elj P., Stirn L.Z., Ayrilmis N., Kuzman M.K. Comparison of some aggregation techniques using group analytic hierarchy process//Expert Systems with Applications. Т. 42, № 4, 2015, p. 2198-2204

- B. Zhu, Zeshui Xu Analytic hierarchy process-hesitant group decision making//European Journal of Operation Research. Т. 239, № 3, 2014, С. 794-801