Разработка комплексной модели оптимизации управления платежеспособностью организации

Автор: Дударева А.Б., Кравченко Т.С., Алентьева Н.В., Сидорин А.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 5 (116), 2025 года.

Бесплатный доступ

Актуальность разработки и внедрения комплексной модели оптимизации управления платежеспособностью продиктована растущей волатильностью рынков, ужесточением конкуренции и повышенными требованиями к финансовой устойчивости компаний. В отличие от традиционных, реактивных подходов, часто сводящихся к «тушению пожаров» и ликвидации кассовых разрывов, предлагаемая модель обеспечивает переход к проактивному и стратегическому управлению. Она позволяет не просто фиксировать проблемы, а прогнозировать их, предупреждать и использовать возникающие возможности для укрепления финансового здоровья. Многоуровневая модель управления платежеспособностью представляет собой целостную иерархическую систему, состоящую из трех взаимосвязанных контуров, каждый из которых отвечает за свой временной горизонт и набор задач. Оперативный контур сфокусирован на ежедневном контроле денежных потоков. Задачи включают управление ликвидностью, мониторинг дебиторской и кредиторской задолженности, составление платежных календарей и обеспечение выполнения текущих обязательств. Тактический контур ориентирован на среднесрочную перспективу (квартал, год). В его зоне ответственности — бюджетирование и планирование денежных потоков, оптимизация структуры капитала, разработка мер по снижению финансовых издержек и хеджирование рисков. Стратегический контур определяет долгосрочное финансовое видение компании. На этом уровне устанавливаются целевые показатели платежеспособности, анализируется инвестиционная привлекательность проектов, разрабатывается дивидендная политика и оценивается влияние макроэкономических факторов на финансовую устойчивость в долгосрочной перспективе. Ключевая идея модели заключается в переосмыслении самого понятия платежеспособности. Это не статическое состояние, определяемое формальным превышением активов над пассивами, а сложное, динамическое равновесие между несколькими критически важными парами: доходы и расходы, активы и обязательства, риск и доходность Внедрение такой модели, безусловно, требует системных инвестиций — в современные аналитические технологии (например, системы планирования и прогнозирования), в реинжиниринг бизнес-процессов и в развитие компетенций сотрудников. Однако совокупные выгоды многократно окупают первоначальные вложения. Таким образом, в современных условиях комплексная модель управления платежеспособностью — это не роскошь, а стратегическая необходимость для любого компании, стремящейся не просто выживать, а устойчиво развиваться и укреплять свои конкурентные позиции на рынке.

Управление платежеспособностью, финансовая устойчивость, оптимизационная модель, кассовый разрыв, платежный календарь, ликвидные резервы, управление запасами (ABC-XYZ анализ, JIT), дебиторская задолженность, кредиторская задолженность, финансовый леверидж, структура капитала, стратегический инвестор

Короткий адрес: https://sciup.org/147253321

IDR: 147253321 | УДК: 005:658.155 | DOI: 10.24412/2587-666X-2025-5-99-109

Development of a comprehensive model for optimizing the organization's solvency management

The urgency of developing and implementing a comprehensive model for optimizing solvency management is dictated by the growing volatility of markets, tougher competition and increased demands on the financial stability of companies. Unlike traditional, reactive approaches, which often boil down to "extinguishing fires" and eliminating cash gaps, the proposed model provides a transition to proactive and strategic management. It allows you not just to fix problems, but to predict them, prevent them and use the emerging opportunities to strengthen financial health. The multilevel solvency management model is an integrated hierarchical system consisting of three interconnected circuits, each of which is responsible for its own time horizon and set of tasks. The operational contour focuses on the daily control of cash flows. Tasks include managing liquidity, monitoring accounts receivable and payable, compiling payment calendars, and ensuring that current obligations are fulfilled. The tactical outline is focused on the medium term (quarter, year). His area of responsibility includes budgeting and cash flow planning, optimizing the capital structure, developing measures to reduce financial costs and hedging risks. The strategic outline defines the company's longterm financial vision. At this level, solvency targets are set, the investment attractiveness of projects is analyzed, a dividend policy is developed, and the impact of macroeconomic factors on financial stability in the long term is assessed. The key idea of the model is to rethink the very concept of solvency. This is not a static state defined by the formal excess of assets over liabilities, but a complex, dynamic balance between several critically important pairs: income and expenses, assets and liabilities, risk and profitability. Implementing such a model certainly requires systemic investments in modern analytical technologies (for example, planning and forecasting systems), and business reengineering.-processes and the development of employee competencies. However, the cumulative benefits pay off the initial investment many times over. Thus, in modern conditions, an integrated solvency management model is not a luxury, but a strategic necessity for any company seeking not just to survive, but to develop sustainably and strengthen its competitive position in the market.

Текст научной статьи Разработка комплексной модели оптимизации управления платежеспособностью организации

Введение. Потребность в исследовании определяется тем, что предприятиям следует отказаться от выжидательной тактики управления финансами, ограничивающейся устранением текущих проблем, и перейти к активной стратегии, гарантирующей стабильное финансовое состояние в перспективе. Усиливающаяся нестабильность рынка, вызванная сезонными факторами (в особенности в аграрном секторе), угрозой неполучения платежей и дефицитом денежных средств, делает устаревшими обычные подходы к контролю за финансами.

Внедрение комплексной модели управления платежеспособностью позволяет: снизить риск банкротства; минимизировать финансовые издержки; повысить гибкость и устойчивость компании; укрепить доверие инвесторов и партнёров.

Такой подход становится не просто преимуществом, а необходимым условием для сохранения конкурентоспособности в современных экономических реалиях. Кроме того, использование многоуровневой системы управления (оперативный, тактический, стратегический контуры) позволяет гармонизировать краткосрочные и долгосрочные цели компании, что особенно важно в условиях нестабильной внешней среды.

Цель исследования заключается в разработке и теоретическом обосновании комплексной многофакторной модели оптимизации управления платежеспособностью, направленной на поддержание целевого уровня платежеспособности в долгосрочной перспективе за счет определения оптимальных управленческих решений, учитывающих стратегические цели, риски и ограничения компании.

Условия, материалы и методы исследования . Исследование проводилось в условиях современной рыночной экономики с учетом характерных для бизнеса рисков и неопределенностей. В качестве теоретической базы использовались фундаментальные концепции финансового менеджмента, включая теорию Модильяни-Миллера и теорию компромисса (Trade-Off Theory) для оптимизации структуры капитала. Материалом для исследования послужил систематизированный анализ лучших практик и инструментов управления финансами. В работе применялся комплекс общенаучных и специальных методов: моделирование, сравнительный анализ, классификация, сценарный и теоретический анализ, системный подход.

Результаты и обсуждение . Комплексная оптимизационная модель управления платежеспособностью – это формализованная, многофакторная система, которая не просто диагностирует текущее состояние компании, а определяет оптимальные управленческие решения для поддержания целевого уровня платежеспособности в долгосрочной перспективе, учитывая стратегические цели, риски и ограничения. (рис. 1)

Цель модели – найти точку равновесия, где вероятность дефолта минимальна, а стоимость компании (или иная целевая функция) – максимальна.

Остановимся более подробно на каждом из представленных этапов.

Внедрение системы автоматизированного контроля за кассовыми разрывами – это процесс настройки программы для прогнозирования и предотвращения дефицита денежных средств, что на практике включает в себя интеграцию финансовой программы с банковскими системами, установку правил для автоматического выявления разрывов и формирование уведомлений для ответственных сотрудников. Пример может включать настройку системы так, чтобы она автоматически анализировала предстоящие платежи, сравнивала их с имеющимися средствами на счетах и отправляла уведомление финансовому директору, если прогнозируется отрицательный остаток в ближайшие дни. [2]

Для эффективного контроля над финансами предприятия необходимы такие инструменты, как график платежей и сводный реестр выплат . Благодаря им возможно прогнозировать движение денежных средств, предотвращать дефицит наличных и обеспечивать соблюдение финансовых правил.

Платежный календарь представляет собой своеобразное финансовое расписание, где зафиксированы даты предстоящих поступлений и расходов денежных средств. Он позволяет видеть финансовую картину на определенный период (обычно на месяц, квартал или год) и предотвращать ситуации, когда на счетах не хватает средств для оплаты обязательств. [7]

Реестр платежей – это список заявок на оплату, которые необходимо провести в определенную дату. Платежный календарь служит важным средством стратегического планирования, тогда как реестр представляет собой рабочий документ, предназначенный для осуществления текущих выплат. Крупные банки предлагают услугу пакетной отправки платежей через реестр, что позволяет отправлять множество платежей одновременно.

|

ОПЕРАТИВНЫЙ КОНТУР (ежедневное |

Внедрение системы автоматизированного контроля за кассовыми разрывами |

|

Использование платежного календаря и реестра платежей |

|

|

управление) 1 |

Создание ликвидных резервов (высоколиквидные ценные бумаги, неснижаемый |

|

^^^^ |

— Управление запасами: Внедрение методов ABC-XYZ анализа, оптимизация уровня запасов, использование системы «точно в срок» (JIT) |

|

I ТАКТИЧЕСКИЙ ' КОНТУР (управление оборотным капиталом) |

Управление дебиторской задолженностью : Разработка кредитной политики, факторинг, строгий контроль за |

|

Управление кредиторской задолженностью: Оптимизация отношений с поставщиками, использование револьверных кредитных линий для нивелирования сезонных |

|

|

Оптимизация соотношения собственного и заемного капитала |

|

|

СТРАТЕГИ- I ЧЕСКИЙ КОНТУР |

Рефинансирование дорогих краткосрочных кредитов в долгосрочные |

|

(долгосрочное ^ управление) |

Привлечение стратегических инвестиций для увеличения собственного капитала |

Рисунок 1 – Комплексная модель оптимизации управления платежеспособностью.

Существует несколько основных критериев, с помощью которых платежный календарь отличается от реестра платежей. (табл. 1)

Ликвидность резервов обеспечивается за счет владения активами, способными оперативно и практически без потерь быть преобразованы в наличные деньги для погашения неожиданных затрат или срочных долгов.

Существует несколько основных целей создания таких резервов в сельском хозяйстве:

-

1. Сглаживание сезонности – это основная причина. Большинство расходов происходит весной и летом (закупка ГСМ, семян, удобрений, СЗР), а

- основной приток денег - осенью (после продажи урожая). Резервы нужны, чтобы «дожить» до периода выручки.

-

2. Страхование рисков.

-

3. Финансирование внезапных возможностей. Срочная покупка по выгодной цене техники, семян, удобрений или земельного участка.

-

4. Обеспечение кредитоспособности. Наличие резервов повышает доверие банков, что облегчает получение кредитов на более выгодных условиях. [5]

Таблица 1. – Отличия платежного календаря от реестра платежей

|

Критерий |

Платежный календарь |

Реестр платежей |

|

Функция |

Планирование и прогнозирование денежных потоков на длительный период. |

Оперативное исполнение платежей на конкретную дату. |

|

Периодичность |

Ежедневно, еженедельно или ежемесячно обновляется, охватывает будущие периоды. |

Формируется ежедневно или в зависимости от графика оплаты. |

|

Содержание |

Включает все планируемые поступления и списания (прогнозные и фактические данные). |

Содержит список конкретных, готовых к оплате заявок. |

|

Цель |

Предотвращение кассовых разрывов и контроль ликвидности. |

Упорядочение и автоматизация процесса платежей. |

|

Формат |

Таблица, чаще всего в Excel, специализированной программе или «1С». |

Таблица или файл для загрузки в банк-клиент. |

При выборе инструментов для размещения резервов важно учитывать принцип надежности, ликвидности и диверсификации. (табл. 2)

Таблица 2 – Достоинства и недостатки различных инструментов для размещения ликвидных резервов

|

Инструмент |

Плюсы |

Минусы |

Рекомендуемая доля |

|

Остаток на расчетных счетах |

Максимальная ликвидность |

Нулевая или отрицательная доходность (с учетом инфляции) |

10-20% для текущих операций |

|

Банковские депозиты ("до востребования" или краткосрочные) |

Выше доходность, чем на счете, высокая ликвидность (особенно "до востребования") |

Доходность может не покрывать инфляцию |

40-60% (основной инструмент) |

|

Краткосрочные государственные облигации (ОФЗ) |

Высокая надежность, доходность чуть выше депозитов, низкая волатильность |

Нужен брокерский счет, вывод средств занимает 1-2 дня |

20-30% |

|

ОФЗ с индексацией к инфляции |

Защита от инфляции |

Сложнее для понимания |

5-15% |

|

Валютные счета/депозиты (USD, EUR) |

Диверсификация валютных рисков |

Валютный риск (может быть как плюсом, так и минусом) |

5-10% |

|

Драгоценные металлы (обезличенные металлические счета) |

Защита от кризисов и инфляции |

Низкая ликвидность, возможны комиссии |

0-5% (как "подушка безопасности") |

Для сельскохозяйственных организаций важно учитывать, что инструменты должны быть максимально простыми и прозрачными. Сложные финансовые инструменты (акции, корпоративные облигации) не подходят для резервов из-за их риска и волатильности.

Рассматривая управление запасами в общей системе управления оборотными активами, необходимо сконцентрировать внимание на ключевых элементах современного и эффективного этого управления. [8]

-

1. ABC-XYZ Анализ - комбинированный подход для сегментации запасов. Это не два отдельных метода, а мощный инструмент для двойной классификации, который позволяет принимать более взвешенные решения. Комбинированный ABC-XYZ анализ совмещает оба анализа, мы получаем 9 групп товаров, для каждой из которых применяется своя стратегия. (табл. 3)

-

2. Оптимизация уровня запасов - поиск «золотой середины». Цель заключается в поиске баланса между затратами на хранение и риском дефицита.

Таблица 3 – Элементы комбинированного ABC-XYZ анализа

|

X (Стабильный спрос) |

Y (Колеблющийся спрос) |

Z (Непредсказуемый спрос) |

|

|

A (Высокая значимость) |

AX: Фокус на эффективности. Миним альные запасы, JIT, частые поставки. Высокая надежность поставщиков. |

AY: Фокус на прогнозировании. Требуется точный прогноз с учетом сезонности. Страховые запасы средние. |

AZ: Фокус на доступности. Высокие страховые запасы, поиск альтернативных поставщиков. Рассмотреть возможность замещения товара. |

|

B (Средняя значимость) |

BX: Стабильное управление. Использование EOQ (формула оптимального заказа). Низкие страховые запасы. |

BY: Гибкое управление. Более высокие страховые запасы, периодический контроль. |

BZ: Упрощенное управление. Использование методов пополнения "до максимума", высокие страховые запасы. |

|

C (Низкая значимость) |

CX: Автоматизация Простые правила заказа (раз в квартал), минимальные запасы. |

CY: Упрощенное управление. Заказ крупными партиями редко. |

CZ: Минимизация вложений. «Заказ под клиента» (make-to-order), отсутствие запасов в наличии. |

В итоге этот анализ помогает ответить на вопрос «Каким товарам и сколько внимания уделять?».

Далее необходимо рассмотреть ключевые элементы управления дебиторской задолженностью для того, чтобы понять, как они работают вместе для повышения финансовой эффективности компании. (табл. 4)

Таким образом, эффективное управление дебиторской задолженностью - это не разрозненные действия, а целостная система. Кредитная политика задает правила игры, контроль оборачиваемости отслеживает ее выполнение и выявляет отклонения, а факторинг служит гибким финансовым инструментом для снижения рисков и поддержания ликвидности.

Управления кредиторской задолженностью включает в себя два основных и взаимосвязанных аспекта, которые напрямую влияют на финансовую устойчивость и эффективность работы компании. Разберем каждый из этих элементов подробно и посмотрим, как они работают в связке.

-

1. Управление кредиторской задолженностью и оптимизация отношений с поставщиками - это стратегический подход, направленный не просто на отсрочку платежа, а на построение взаимовыгодного партнерства. Среди ключевых целей можно выделить следующие: 1) снижение стоимости закупаемых товаров/услуг; 2) увеличение и оптимизация срока отсрочки платежа; 3) повышение надежности поставок и гибкости поставщика; 4) снижение операционных рисков.

-

2. Использование револьверных кредитных линий для нивелирования сезонных колебаний - это тактический финансовый инструмент, который обеспечивает гибкость и ликвидность. Револьверная кредитная линия (револьвер) - это возобновляемая кредитная линия, где у компании есть лимит задолженности. Она может брать деньги в пределах этого лимита, возвращать их, и снова брать. Проценты начисляются только на фактически использованную сумму и на срок ее использования. [9]

Таблица 4 - Сводная таблица инструментов управления дебиторской задолженностью

|

Инструмент |

Суть |

Ключевые цели |

Преимущества |

Риски/Недостатки |

|

го го и |

Внутренний регламент, определяющий условия предоставления отсрочки платежа и работы с клиентами. |

Унификация подходов, отбор надежных клиентов, баланс между риском и ростом продаж. |

Повышение предсказуемости денежных потоков, снижение риска безнадежных долгов. |

Излишняя строгость может привести к потере клиентов. Требует постоянного пересмотра. |

|

Q. О 1— ^ ГО е |

Финансовая услуга по уступке прав требования дебиторской задолженности фактору (посреднику). |

Мгновенное пополнение оборотных средств, перевод риска неплатежа на фактора. |

Ускорение оборачиваемости капитала, страхование рисков, аутсорсинг управления долгами. |

Высокая стоимость по сравнению с кредитом, зависимость от решения фактора. |

|

Л ГО го S О s н Q. £ о Н ГО О О о О) о |

Система мониторинга и анализа показателей, отражающих скорость возврата дебиторской задолженности. |

Своевременное выявление проблемных долгов, повышение эффективности использования капитала. |

Раннее реагирование на просрочки, объективная оценка ситуации, основа для принятия решений. |

Недостаточно только отслеживания, нужны конкретные действия по результатам контроля. |

Таким образом, эффективная стратегия заключается во взаимосвязи двух условий:

-

1) Выстроить долгосрочные, прозрачные и взаимовыгодные отношения с ключевыми поставщиками. Это основной и самый дешевый источник финансирования (товарный кредит).

-

2) Использовать револьверную кредитную линию как гибкий и надежный источник краткосрочной ликвидности. Это страховка на случай, когда возможностей отсрочки платежа недостаточно для покрытия кассовых разрывов, особенно в периоды роста или сезонных колебаний.

Сочетание сильного управления кредиторской задолженностью (как стратегии) и доступного револьверного кредитования (как тактики) позволяет компании поддерживать стабильную платежеспособность, укреплять цепочку поставок и извлекать дополнительную прибыль за счет оптимизации финансовых потоков.

Оптимизация соотношения собственного и заемного капитала (финансового левериджа) — это одна из ключевых задач финансового менеджмента, напрямую влияющая на стоимость компании, ее рентабельность и финансовую устойчивость.

Соотношение собственного и заемного капитала показывает, из каких источников финансируется деятельность компании: средства владельцев (акционеров) или кредиторов. [6]

К основным причинам, по которым необходимо уделять внимание оптимизации соотношения собственного и заемного капитала можно отнести следующие:

-

1. Максимизация рентабельности. Заемный капитал часто дешевле собственного (из-за налогового щита - проценты по кредиту уменьшают налогооблагаемую прибыль). Его грамотное использование может увеличить рентабельность собственного капитала (ROE).

-

2. Снижение стоимости капитала (WACC). Комбинируя более дешевый заемный капитал с более дорогим собственным, компания может минимизировать средневзвешенную стоимость капитала.

-

3. Обеспечение финансовой устойчивости. Чрезмерная долговая нагрузка увеличивает риск банкротства и зависимость от кредиторов, особенно в кризис.

-

4. Повышение инвестиционной привлекательности. Инвесторы и кредиторы смотрят на это соотношение как на ключевой индикатор риска.

В основе лежит знаменитая теория Модильяни-Миллера . Ее первоначальный вывод (в идеальном рынке без налогов) гласил, что стоимость компании не зависит от структуры капитала. Однако после введения в модель корпоративных налогов вывод изменился: из-за налогового щита использование заемного капитала начинает увеличивать стоимость фирмы. [3]

На практике идеальной ситуации не существует, и с ростом долга возникают издержки финансовой неустойчивости (риск банкротства, агентские издержки), что привело к появлению теории компромисса (Trade-Off Theory) .

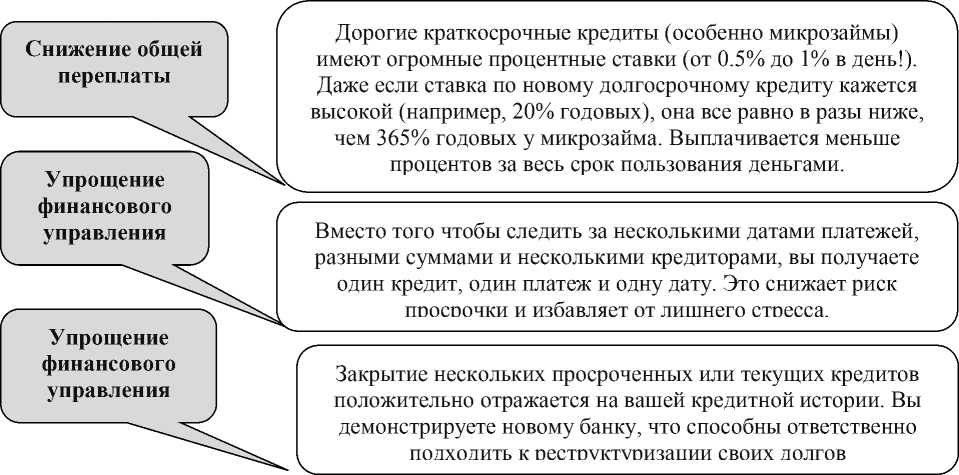

Рефинансирование дорогих краткосрочных кредитов в долгосрочные - это одна из самых распространенных и эффективных финансовых стратегий для улучшения своего положения. Это процесс получения нового кредита на более выгодных условиях для полного или частичного погашения одного или нескольких старых кредитов. (рис. 2)

Краткосрочные кредиты обычно имеют большой ежемесячный платеж. Объединив их в один

Снижение ежемесячной платежной нагрузки долгосрочный, вы растягиваете сумму долга на более длительный срок (например, с 6 месяцев до 3-5 лет). Это значительно уменьшает сумму, которую нужно платить

Рисунок 2 – Основные цели и выгоды рефинансирования кредитов

Рефинансирование дорогих краткосрочных кредитов в один долгосрочный - это мощный и правильный шаг к финансовому оздоровлению. Главное – подойти к процессу взвешенно: все просчитать, выбрать самый выгодный вариант и, получив долгожданное «дыхательное пространство» в виде низкого платежа, не набирать новых долгов. [1]

Привлечение стратегических инвестиций для увеличения собственного капитала - это один из самых эффективных, но и самых сложных путей роста компании. Стратегический инвестор – это партнер, который приносит в компанию не только капитал, но и значительные нематериальные активы: 1) доступ к своим клиентским базам, каналам сбыта, технологиям; 2) отраслевой опыт, управленческие компетенции и знание рынка; 3) репутация и бренд – повышение доверия к фирме со стороны клиентов, поставщиков и будущих инвесторов; 4) помощь в поглощении других компаний для ускорения роста. [4]

В результате к омпания не просто получает деньги на счет, а значительно увеличивает свою фундаментальную стоимость, что напрямую ведет к росту собственного капитала.

Привлечение стратегического инвестора – это брак по расчету, где расчет строится на синергии. Успех зависит от того, насколько убедительно вы сможете показать инвестору, что, объединив усилия, вы сможете создать бизнес, который будет стоить на порядок дороже, чем просто сумма двух компаний. Ваша цель – не просто продать долю, а привлечь мощного партнера для качественного скачка в стоимости вашего собственного капитала. [10]

Теория комплексной оптимизационной модели управления платежеспособностью представляет собой квантовый скачок от реактивного контроля к проактивному стратегическому управлению. Это не просто инструмент для финансового директора, а имитационный полигон для testing стратегий всей компании в условиях неопределенности. Реализация такой модели – признак финансовой зрелости компании и перехода на уровень управления, ориентированного на стоимость и долгосрочную устойчивость.