Разработка критериев оценки эффективности агробизнеса

Автор: Буздов З.З.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3-4 (12), 2014 года.

Бесплатный доступ

В статье рассмотрены проблемы связанные с разработкой критериев оценки эффективности агробизнеса. Определена цель менеджмента в управлении эффективностью агробизнеса.

Эффективность, управление, цель, агробизнес, показатели

Короткий адрес: https://sciup.org/140108780

IDR: 140108780

Текст научной статьи Разработка критериев оценки эффективности агробизнеса

Оценка эффективности финансово-хозяйственной деятельности организации АПК, как правило, основана на анализе разнообразных финансовых и нефинансовых показателей. Традиционно в управлении под эффективностью подразумевают характеристику системы, демонстрирующую ее результативность, производительность и экономичность.

В классическом учебнике Р. Дафта «Менеджмент» эффективность компании трактуется как степень ее приближения к поставленной цели, которая показывает, насколько компания преуспела в выполнении своих функций, т.е. в предоставлении потребителям необходимых им товаров и услуг [3]. В учебнике Р. Гранта «Современный стратегический анализ» отмечается, что согласно методам оценки деятельности компании в основном меньше уделяют внимания денежным потокам в будущем, а больше - текущим и прошлым показателям эффективности деятельности, обычно базирующимся на бухгалтерских расчетах прибыльности [1]. По мнению Гранта, это связано с тем, что даже если исходная стратегическая цель компании состоит в наращивании текущей стоимости, оценить эффективность работы по этому показателю достаточно трудно. Текущая стоимость компании это дисконтированная стоимость ее будущих денежных потоков, а суть проблемы состоит в том, что аналитик имеет весьма смутное представление о движении денежной наличности. Оценка стоимости компании через рыночные котировки и вовсе не выдерживает критики: вряд ли можно делать заключение о стоимости компании, когда объектом ежедневной купли - продажи служат доли процента акций компании, а на рыночный спрэд оказывает влияние информация, имеющая в основном «психологическое» значение для биржевых спекулянтов.

Прибыль на инвестированный (используемый) капитал остается главным критерием оценки деятельности организаций АПК и отдельных сегментов агробизнеса. Сравнивая норму прибыли со стоимостью капитала, можно определить, какую экономическую прибыль получает агробизнес. Однако для мониторинга и целей корректировки стратегии необходимо дать ответ еще и на вопрос: в чем причины низкой эффективности и на какие параметры регулирования должно обратить внимание управление организации АПК.

Для того чтобы установить (диагностировать), насколько «позитивно» или «негативно» конкретное соотношение ключевых параметров, управленцам необходимо прибегнуть к бенчмаркингу. Полезно проведение сравнений эффективности деятельности организации АПК по нескольким предыдущим (сопоставимым) периодам или в соотношении с другими (сравнимыми) предприятиями АПК.

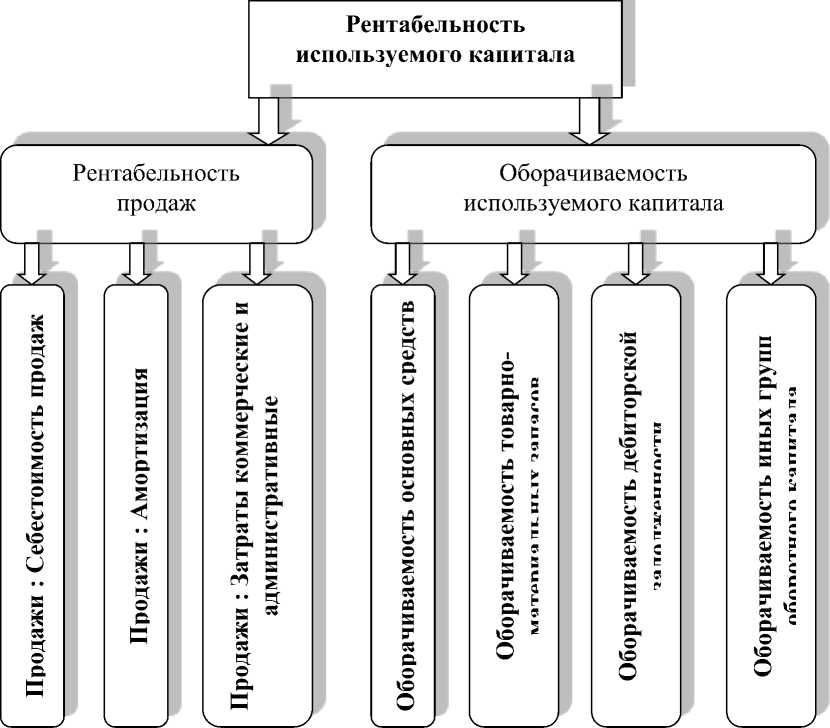

Посредством приема удлинения факторной связи можно провести декомпозицию прибыли на используемый капитал. Это обеспечивает возможность бенчмаркинга частных индикаторов финансово-хозяйственной деятельности по сравнимым организациям АПК и определяет истинные причины формирования более высоких результатов одного предприятия по сравнению с другим.

иду показателей» (рисунок 1).

Рисунок 1 - Декомпозиция прибыли на используемый капитал в организациях АПК

В настоящее время в практике рыночного управления существуют разные методики управления эффективностью. Среди них можно назвать: систему сбалансированных показателей и стратегические карты; модель Европейского фонда управления качеством; призма эффективности; панели управления . Перечисленные методики базируются на концепции ключевых показателей эффективности, представляющих собой индикаторы условий и степени достижения цели хозяйствующим субъектом.

Эффективность агробизнеса в широком смысле трактуется как «производительность» вложенного в него капитала, или используемых средств. В современном управлении разделяют понятия «эффективность» и «рациональность». Так, по мнению известного специалиста в области менеджмента Л. Гэлловея, цель менеджмента заключается как в эффективном, так и в рациональном управлении бизнесом. Причем эффективность «может быть определена как достижение поставленных перед системой целей», а «рациональность это достижение целей или удовлетворение потребностей с использованием минимума ресурсов» [2]. Многообразие целей коммерческих организаций АПК представлено системой целей.

Коммерческие организации АПК могут преследовать разные цели. Эти цели классифицируются: по временному признаку - на долгосрочные, среднесрочные и краткосрочные; по функциональному признаку - на стратегические, тактические и оперативные.

Основная цель агробизнеса заключается в росте благосостояния его собственников. Эта цель может быть детализирована с учетом состояния внешней и внутренней экономической среды в систему локальных целей, среди которых наиболее распространены: увеличение дохода от основной деятельности (денежной выручки от реализации); снижение затрат и достижение позиций лидера в этом направлении; достижение задаваемых темпов экономического роста (темпов роста доходов и прибыльности); технологическое лидерство в отрасли; снижение рисков банкротства; рост рыночной стоимости агробизнеса.

Как правило, в качестве оперативной цели следует выдвинуть - повышение доходности агробизнеса. Повышение доходности агробизнеса предполагает соблюдение определенных пропорций экономического роста, а именно:

-

- темпы роста чистого денежного потока превышают темпы роста чистой прибыли , а те, в свою очередь, выше темпов позитивной динамики чистой прибыли организации АПК;

-

- темпы роста чистой прибыли выше темпов роста прибыли до налогообложения , а та, в свою очередь, увеличивается быстрее, чем растет операционная прибыль организации АПК;

-

- динамика операционной прибыли превышает динамику валовой прибыли , а та, в свою очередь, опережает динамику роста продаж и активов предприятия АПК .

Лишь при выполнении этих главных соотношений создаются условия для реального увеличения стоимости собственного капитала организации АПК и ее воспроизводственных возможностей.

Таким образом, повышение эффективности увеличивает доход за счет большей конкурентоспособности организации АПК, а повышение рациональности сокращает затраты, связанные с достижением цели, но это не должно вступать в противоречие с целями усиления эффективности.

Список литературы Разработка критериев оценки эффективности агробизнеса

- Грант Р. Современный стратегический анализ. 5-е изд./пер. с англ.; под ред. В.Н. Фунтова. -СПб.: Питер, 2008.

- Гэлловэй Л. Операционный менеджмент./пер. с англ. -СПб.: Питер, 2002.

- Дафт Р. Менеджмент. 6-изд./пер. с англ. -СПб.: Питер, 2008.

- Жемухов А.Х., Бакаева З.Р. Современные проблемы рейтинговой оценки предприятия АПК//Экономический анализ: теория и практика -№23 -2014

- Фиапшев А.Б., Фиапшева Н.М., Бекшоков Т.В. Амортизационная политика организаций на современном этапе//Международный бухгалтерский учет -№11 -2014