Разработка механизма функционирования организационных структур управления хозяйственными образованиями промышленности России

Автор: Иванов Г.Г.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Управление собственностью

Статья в выпуске: 10 (61), 2006 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151382

IDR: 170151382

Текст статьи Разработка механизма функционирования организационных структур управления хозяйственными образованиями промышленности России

Деятельность организационных структур управления хозяйственными образованиями промышленности – это сложный механизм, эффективность которого в значительной степени зависит от множества внешних и внутренних факторов, влияющих на работоспособность всех структурных подразделений предприятия, которые представляют собой открытую систему с множеством взаимосвязанных элементов.

Разработать эффективный механизм функционирования организационной структуры управления промышленным предприятием – задача высшего звена руководства предприятия. Решение этой задачи требует осуществления закономерных, своевременных и достаточных действий для приведения всех необходимых структурных подразделений и прямых исполнителей в соответствие с новой парадигмой управления предприятием. При этом, с нашей точки зрения, необходимо произвести объективную комплексную оценку эффективности функционирования действующей организационной структуры управления промышленным предприятием, что является достаточно сложным процессом, так как на каждом предприятии нужно учесть большое количество различных, имеющих особую специфику аспектов.

По нашему мнению, проблема в том, что исследователи не уделяют должного внимания вопросам функционирования организационных структур управления предприятиями промышленного комплекса России. Проблема осложняется и тем, что в настоящее время российская промышленность находит- ся в тяжелом состоянии. Основными причинами создавшегося положения являются:

-

• отсутствие инвестиций и государственного финансирования;

-

• отсутствие эффективной программы поддержки промышленности на законодательном уровне;

-

• морально и физически устаревшие оборудование и технологии;

-

• закрытость западных рынков для российских промышленных товаров;

-

• жесточайшая конкуренция на внутреннем рынке.

Толчок к интенсивному развитию российской промышленности может дать исследование деятельности организационных структур управления промышленными предприятиями и, как следствие, выработка стратегических решений о повышении эффективности их функционирования. В связи с этим особый интерес представляет разработка механизма функционирования организационных структур управления промышленными предприятиями.

Сегодня используются различные подходы к определению состава показателей оценки эффективности организационных структур управления предприятиями. Как правило, упускается важный момент оценки эффективности организационной структуры до момента ее внедрения на стадии принятия решения о начале работ.

Мы убеждены, что задача оценки будущего эффекта от использования организационной структуры управления хозяйственными образованиями промышленности яв- ляется первоочередной для промышленных предприятий, планирующих применять новые технологии в своей деятельности. В связи с этим мы предлагаем на начальном этапе анализа деятельности существующей организационной структуры промышленного предприятия выделить два основных подхода к решению этой проблемы.

-

1. Финансовый подход к оценке эффективности функционирования организационной структуры управления хозяйственными образованиями промышленности, то есть оценка того, насколько эффективны затраты на функционирование организационной структуры предприятия (так называемые управленческие расходы). Затраты могут быть следующими:

-

1) на оплату работы менеджеров промышленного предприятия, которую можно ранжировать по подразделениям и по уровням управления вплоть до отдельных структурных единиц;

-

2) на формирование, поддержку работоспособности и эффективности функционирования самой организационной структуры управления: оплата консалтинговых услуг сторонней организации, проведения отдельных мероприятий, например собраний, комитетов; затраты на поддержание их долгосрочного функционирования, финансирование работы экспертных советов или отдельных экспертов и т. п.;

-

3) на закупку (или аренду) и ремонт различных материальных ценностей, необходимых для функционирования административного аппарата промышленного предприятия (помещения, оргтехника, мебель и т. п.), и связанные с ними эксплуатационные расходы;

-

4) на различные расходные материалы, без которых вообще невозможна работа менеджера (бумага, канцелярские принадлежности и расходные материалы для копировальной и множительной техники), оплата электроэнергии и т. д.

-

2. Системный подход к оценке эффективности функционирования организационной структуры управления хозяйственными образованиями промышленности, то есть оценка качества функционирования предприятия как системы или совокупности его структурных подразделений, которую труд-

- но четко формализовать, но можно выделить следующие наиболее важные аспекты:

-

1) оценка функционирования информационных потоков, характеризуемых по следующим позициям [4]:

-

• общее время реагирования,

-

• интенсивность,

-

• избыточность,

-

• дублирование,

-

• нестабильность,

-

• погрешность,

-

• форма представления;

-

2) оценка качества решения поставленных задач, которую можно реализовать через анализ следующих позиций:

-

• соблюдение установленных для выполнения различных задач и достижение конкретных целей, временных и количественных характеристик;

-

• наличие так называемых «узких мест» и эффективность их нейтрализации;

-

• соответствие выполняемых сотрудниками промышленного предприятия функций их должностным инструкциям;

-

• внутренняя атмосфера промышленного предприятия (атмосфера на производстве, в офисных помещениях), качество PR-мероприятий и т. п.

Поскольку организационная структура управления промышленным предприятием представляет собой систему, включающую менеджеров всех уровней, то основным показателем эффективности ее функционирования является оценка деловой активности промышленного предприятия [3].

Для этого предлагается использовать следующие финансовые показатели:

-

• выручка от реализации,

-

• балансовая прибыль,

-

• производительность труда,

-

• фондоотдача,

-

• оборачиваемость средств в расчетах,

-

• оборачиваемость производственных запасов,

-

• оборачиваемость кредитной задолженности,

-

• продолжительность операционного цикла,

-

• продолжительность финансового цикла,

-

• коэффициент погашаемости дебиторской задолженности,

• оборачиваемость собственного капитала,

В качестве показателя эффективности

-

• оборачиваемость активов капитала,

-

• коэффициент устойчивости экономического роста.

Использование такой системы показателей может оказаться весьма эффективным, особенно если имеется возможность анали- за их изменений в динамике, но лишь для оценки эффективности функционирования всего промышленного предприятия в целом. Как же быть, если требуется оценить деятельность конкретного подразделения?

Для этой цели необходимо провести анализ многофакторных мультипликативных, аддитивных и смешанных моделей, в основу которых заложен тот факт, что чем более эффективно функционирует организационная структура управления, тем с большей отдачей будет работать все промышленное предприятие [4]. Наиболее распространенным методом анализа эффективности функционирования организационной структуры управления промышленным предприятием является анализ отдачи затрат на производство и реализацию промышленной продукции и услуг, в которые входят издержки на функционирование управленческого аппарата, за исключением капитальных вложений (покупка помещений, оргтехники и прочих вложений, непосредственно связанных с обеспечением функционирования системы управления промышленным предприятием) [1].

В качестве показателя эффекта от вложенных в производство и реализацию промышленной продукции средств целесообразно использовать выручку предприятия, так как этот показатель способен отразить результат деятельности промышленного предприятия за исследуемый период [2]. Предположим, что вместо выручки в качестве такого показателя используется, например, прибыль до налогообложения. Однако прибыль, как известно, может быть и положительной, и отрицательной (выручка же всегда неотрицательна). Тогда получится, что все произведенные затраты дали отрицательный эффект в то время как полученный результат мог бы быть вообще максимально допустимым в текущих условиях (например в условиях экономического кризиса в стране).

затрат логично воспользоваться коэффициентом эффективности затрат или выручки на рубль вложенного капитала:

Kecg

Rfr

Fpc ,

где Kecg – общий коэффициент эффективности затрат;

Rfr – выручка от реализации;

Fpc – затраты на производство и реализацию промышленной продукции и услуг.

Используя полученное значение, можно создать различные модели для выделения отдельных показателей, позволяющих исследовать роль того или иного вида затрат в деятельности промышленного предприятия, что, в свою очередь, отражает в том числе и эффективность функционирования объекта отнесения конкретного вида затрат.

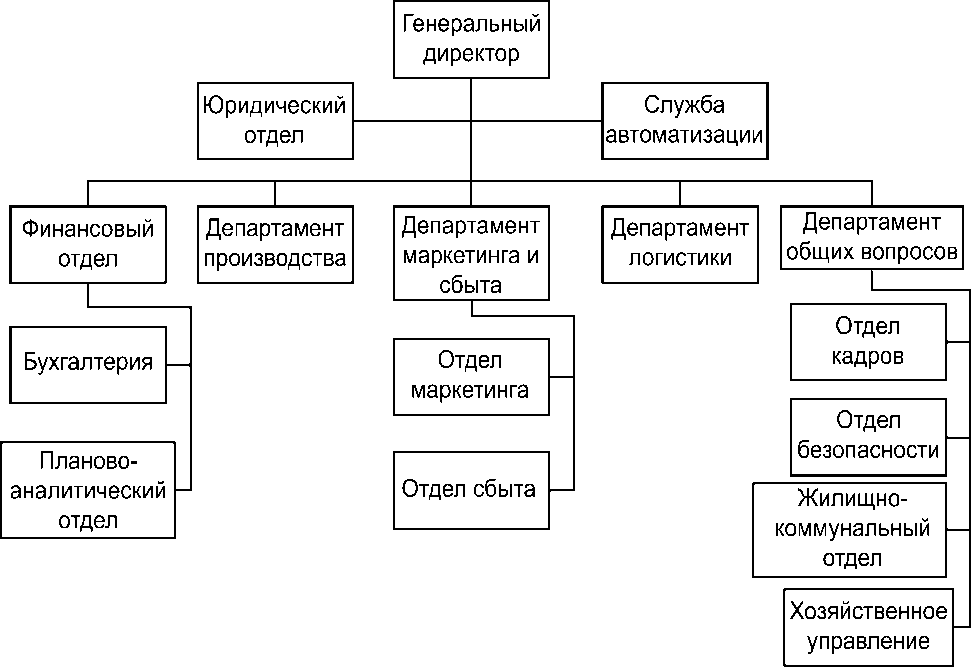

Для примера проведем исследование организационной структуры управления промышленным предприятием ООО «КОМБИ», которая изображена на рисунке 1. Предположим, необходимо исследовать роль затрат на функционирование отдела маркетинга промышленного предприятия. В этом случае можно составить ряд мультипликативных моделей (схема составления модели представлена по итерациям).

Итерация I

Выделим из общих затрат управленческие расходы:

Kecg

Rfr CM х------,

CM Fpc где CM – суммарные управленческие расходы;

Rfr r характеризует, сколько рублей вы- ручки пришлось на один рубль управлен- ческих издержек;

CM

Fpc

– доля управленческих расходов в общих издержках промышленного предприятия за исследуемый период.

Рис. 1. Органиграмма организационной структуры управления промышленным

предприятием ООО «КОМБИ»

Итерация II

Если в управленческих расходах выделить затраты на функционирование мар- кетингового подразделения промышленного предприятия (CMm) и внести их в общую формулу, то получим следующие модели:

CMm CM

– доля затрат на систему управле- ния отдела маркетинга в общих управленческих расходах;

CMm Fpc

– доля управленческих расходов

Kecg

Rfr CMm CM

X X----- ■

CMm CM Fpc

на отдел маркетинга в общих затратах на производство и реализацию промышленной продукции и услуг.

Kecg

Rfr CMm CM

----X------X------ .

CM Fpc CMm ,

Rfr где r – коэффициент отдачи управ-CMm ленческих расходов на функционирование отдела маркетинга (Kecmm). Этот показатель представляет большой интерес с точки зрения анализа влияния качественных и объемных показателей на изменение результативного показателя, пример которого мы рассмотрим далее;

После того как модели составлены, можно приступать непосредственно к их анализу.

В качестве примера проанализируем коэффициент отдачи управленческих расходов на функционирование отдела маркетинга промышленного предприятия «КОМБИ». Необходимо отметить, что обратный к исследуемому показатель (коэффициент управленческих затрат на отдел маркетинга Kcmm) отражает, сколько рублей управленческих расходов на функционирование отдела маркетинга приходится на один рубль выручки, что является одной из характеристик структуры средств, вырученных от реализации продукции и услуг промышленного предприятия и прочих поступлений. Следовательно, при анализе можно использовать применяемые в статистике методы анализа прямых и обратных величин показателей эффективности функционирования предприятия (данные об исследуемой организации приведены в таблице 1).

Динамика расчетных показателей свидетельствует об увеличении эффективности управленческих затрат на функционирование отдела маркетинга ООО «КОМБИ», так как произошло увеличение (на 14,8 %) выручки от реализации на рубль затрат с одновременным уменьшением (на 0,3 %) затрат на рубль выручки.

Так как Kecmm и Kcmm – взаимообратные величины, получаем:

Kec mm I ;

Kcmm

I c mm

I Kecmm

Зависимость между выручкой от реализации и коэффициентом отдачи затрат можно выразить уравнением:

Rfr = CMm x Kecmm, а зависимость между затратами и выручкой от реализации уравнением:

CMm = Kcmm x Frf .

В соответствии со статистической методологией анализа влияния качественных и объемных показателей на изменение результативного показателя проанализируем влияние отдачи на рубль затрат и коэффициента управленческих затрат отдела маркетинга ООО «КОМБИ» на изменение выручки от реализации и обозначенных затрат.

Таблица 1

Показатели деятельности ООО «КОМБИ» за 2004–2005 годы, приведенные к ценам конца 2004 года, на основе учета инфляции за исследуемый период

|

№ п/п |

Показатели |

Условное обозначение |

Значения показателей |

Абсолютное изменение, Д |

Коэффициент динамики, I |

|

|

2004 год |

2005 год |

|||||

|

1 |

Выручка от реализации, тыс. р. |

Rfr |

7 256,54 |

8 125,46 |

868,92 |

1,120 |

|

2 |

Управленческие расходы на функционирование отдела маркетинга, тыс. р. |

CMm |

1 045,55 |

1 146,38 |

100,83 |

1,096 |

|

3 |

Выручка от реализации на рубль затрат (стр.1 : стр. 2) |

Kec mm |

6,940 |

7,088 |

0,148 |

1,021 |

|

4 |

Затраты на рубль выручки от реализации (стр. 2 : стр.1) |

Kc mm |

0,144 |

0,141 |

- 0,003 |

0,979 |

При проведении индексного анализа влияние качественного показателя на изменение результативного показателя рассматривается при сохранении объемного показателя на уровне отчетного периода, а влияние объемного показателя – при сохранении качественного показателя на уровне базисного периода. В соответствии с этими правилами влияние отдачи затрат (качественный показатель) на изменение выручки определяем по формуле:

Д Kecmm = (Kecmm 1 Kecmm0 )X CMm 1 , где индекс показателя 1 или 0 показывает, значение за какой период (отчетный или базовый) используется в формуле.

Влияние управленческих затрат (объемный показатель) на изменение выручки от реализации рассчитывается следующим образом:

A CMm = ( CMm 1 - CMm 0 ) x Kec mm 0 .

А общее изменение выручки от реализации вычисляется по формуле:

A Rfr = A Kec mm 1 + A CMm .

Таким образом, мы получаем, что изменение отдачи затрат на 14,8 процента привело к увеличению выручки на 0,148 x 1146,38 тыс. р. = 169,119 тыс. р. , а изменение управленческих затрат на функционирование отдела маркетинга промышленного предприятия ООО «КОМБИ» на 100,83 тысячи рублей привело к росту выручки на 100,83 тыс . р . x 6,940 = 699,801 тыс. р.

Сложив эти приращения, мы получим суммарное приращение выручки:

169,119 тыс . р . + 699,801 тыс . р . =

= 868,92 тыс. р., что полностью соответствует данным таблицы.

Аналогичным образом можно провести исследование влияния на уровень управленческих затрат на функционирование отдела маркетинга исследуемого предприятия изменений коэффициента затрат (–24,37 тыс. р.) и выручки (125,20 тыс. р.).

Итак, можно сделать вывод о том, что увеличение управленческих затрат на функционирование отдела маркетинга промышленного предприятия ООО «КОМБИ» в исследуемом периоде по сравнению с базовым составило 100,83 тысячи рублей, что повлияло на рост выручки от реализации товаров и услуг на 699,801 тысячи рублей.

Безусловно, такой вывод можно считать лишь отражением общей тенденции эффективности функционирования организационной структуры управления промышленным предприятием. Наиболее полно можно было бы представить картину, если вместо выручки всего предприятия использовать лишь ту ее часть, получение которой оказалось бы невозможным без участия отдела маркетинга. Однако подобные расчеты требуют дополнительной информации о деятельности предприятия.

В заключение мы подчеркиваем, что приведенная методика анализа организационной структуры управления промышленным предприятием универсальна и может быть использована для оценки любого показателя, входящего в состав построенных мультипликативных моделей. Таким образом, мы приходим к выводу, что эффективность механизма функционирования организационных структур управления хозяйственными образованиями промышленности в значительной степени зависит от множества внешних и внутренних факторов, влияющих на деятельность промышленного предприятия. Разработка такого механизма представляет собой сложную задачу и требует приведения всех структурных подразделений промышленного предприятия в соответствие с принятой стратегической целью его функционирования.