Разработка модели анализа и прогнозирования платежеспособности предприятия

Автор: Алабаева Н.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-1 (29), 2019 года.

Бесплатный доступ

В данной статье проведен анализ ретро-данных, разработана модель прогнозирования платежеспособности предприятия, на примере ООО «Русская охота». Рассчитан прогноз на 1 год. Использование данной методики значительно усовершенствует платежеспособность предприятия. Реализация предложений повысит коэффициенты ликвидности примерно на 23%. Разработанная методика может быть использована и на других предприятиях с похожей проблемой финансового состояния.

Математическая модель, платежеспособность, финансовое состояние предприятия, финансовый анализ, методы математического анализа, модель оценки платежеспособности предприятия, модель альтмана

Короткий адрес: https://sciup.org/140284417

IDR: 140284417 | УДК: 330.4

Development of model of the analysis and forecasting of solvency of the enterprise

In this article the analysis of retro and data is carried out, the model of forecasting of solvency of the enterprise, on the example of LLC Russkaya okhota is developed. The forecast for 1 year is calculated. Use of this technique considerably will improve solvency of the enterprise. Implementation of offers will increase liquidity coefficients approximately by 23%. The developed technique can be used also at other enterprises with a similar problem of a financial state.

Текст научной статьи Разработка модели анализа и прогнозирования платежеспособности предприятия

Проблема платёжеспособности предприятия довольно подробно рассматривается в учебной и научной литературе. Необходимо отметить, что изучение данной литературы показало существование множества методик анализа, которые направлены на экспресс оценку платёжеспособности предприятия, подготовку информации для принятия управленческих решений. Главная проблема – отсутствие единого подхода к тем вопросам, которые необходимо решать при анализе платёжеспособности предприятия являются базовыми и на практике в чистом виде применяются очень редко, именно поэтому для получения более точных результатов автором выпускной квалификационной работы предлагается использовать некую комбинированную модель оценки платёжеспособности и финансового состояния предприятия. Оценка финансового состояния необходима для того, чтобы дать более точную характеристику уровню его платёжеспособности [1].

Анализ показателей актива и пассива баланса ООО «Русская охота» выполняется с использованием регламентированной бухгалтерской отчетности в виде Формы №1. В ней отражены показатели рассматриваемой организации за 2012 – 2017 года. Составляющие баланса приведены в таблице 1.

Таблица 1

Структура баланса, тыс. рублей

|

Наименование |

Годы |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

АКТИВ |

||||||

|

Внеоборотные активы |

2740000 |

4656000 |

5173000 |

4548000 |

3333000 |

3208000 |

|

Оборотные активы |

13826000 |

24939000 |

23698000 |

18311000 |

19652000 |

21005000 |

|

ПАССИВ |

||||||

|

Капиталы и резервы |

14405000 |

16685000 |

1436000 |

4166000 |

9637000 |

10748000 |

|

Долгосрочные обязательства |

100000 |

0 |

22356000 |

15379000 |

9494000 |

8594000 |

|

Краткосрочные обязательства |

2061000 |

8254000 |

5079000 |

3313000 |

3853000 |

4871000 |

|

БАЛАНС |

28871000 |

24939000 |

16566000 |

22859000 |

22985000 |

24213000 |

Расчетные относительные показатели структуры баланса представлены в таблице 2. Для получения этих характеристик используется формула:

A

S = -JL100%; i = 1,...,5; j = 1,...,5, (1) ij

Относительные показатели структуры баланса, %

Таблица 2

|

Наименование |

Годы |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

АКТИВ |

||||||

|

Внеоборотные активы |

16,47 |

34,39 |

34,62 |

21,04 |

25,08 |

24,77 |

|

Оборотные активы |

83,53 |

65,61 |

65,38 |

78,96 |

74,92 |

75,23 |

|

ПАССИВ |

||||||

|

Капиталы и резервы |

37,99 |

19,00 |

25,27 |

14,66 |

8,40 |

15,98 |

|

Долгосрочные обязательства |

1,04 |

0,44 |

15,63 |

52,28 |

38,88 |

27,29 |

|

Краткосрочные обязательства |

60,96 |

80,56 |

59,10 |

33,06 |

52,72 |

56,73 |

В таблицу 3 сведены базисные абсолютные приросты соответствующих показателей (базисным выбран 2012 год), которые вычисляются по формуле:

AAy = A j - A , 1 ; i = 1,...,6; j = 1,...,5, (2)

Таблица 3

Абсолютные базисные приросты показателей баланса, тыс. рублей

|

Наименование |

Годы |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

АКТИВ |

||||||

|

Внеоборотные активы |

- |

1916 |

2433 |

1808 |

593 |

468 |

|

Оборотные активы |

- |

6457 |

9872 |

4485 |

5826 |

7179 |

|

ПАССИВ |

||||||

|

Капиталы и резервы |

- |

2280 |

-12969 |

-10239 |

-4768 |

-3657 |

|

Долгосрочные обязательства |

- |

-100 |

22256 |

15279 |

9394 |

8494 |

|

Краткосрочные обязательства |

- |

6193 |

3018 |

1252 |

1792 |

2810 |

|

БАЛАНС |

- |

8373 |

12305 |

6293 |

6419 |

7647 |

Характеристики динамики составных частей актива и пассива баланса в виде соответствующих базисных коэффициентов роста приведены в таблице 4. Они вычисляются по формуле:

A k = —j- 100%; i = 15; j = 2,...,5, (3) ij

A i 1

Таблица 4

Базисные коэффициенты роста показателей баланса, %

|

Наименование |

Годы |

|||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|||

|

АКТИВ |

||||||||

|

Внеоборотные активы |

- |

1,70 |

1,89 |

1,66 |

1,22 |

1,17 |

||

|

Оборотные активы |

- |

1,47 |

1,71 |

1,32 |

1,42 |

1,52 |

||

|

ПАССИВ |

||||||||

|

Капиталы и резервы |

- |

1,16 |

0,10 |

0,29 |

0,67 |

0,75 |

||

|

Долгосрочные обязательства |

- |

0 |

223,56 |

153,79 |

94,94 |

85,94 |

||

|

Краткосрочные обязательства |

- |

4,00 |

2,46 |

1,61 |

1,87 |

2,36 |

||

|

БАЛАНС |

- |

4,00 |

2,46 |

1,61 |

1,87 |

2,36 |

||

|

Относительные базисные темпы прироста представлены в таблице 5. Они вычисляются по формуле: A. - An ( A. ^ Д t = 100% = ij - 1 100% = ( k - 1)100%; i = 1,...,5; j = 2,...,5, (4) j A. 1 I A. 1 ) J |

||||||||

Таблица 5

Относительные базисные темпы прироста показателей баланса, %

|

Наименование |

Годы |

|||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

АКТИВ |

||||||

|

Внеоборотные активы |

- |

69,93 |

88,80 |

65,99 |

21,64 |

17,08 |

|

Оборотные активы |

- |

46,70 |

71,40 |

32,44 |

42,14 |

51,92 |

|

ПАССИВ |

||||||

|

Капиталы и резервы |

- |

15,83 |

-90,03 |

-71,08 |

-33,10 |

-25,39 |

|

Долгосрочные обязательства |

- |

-100,00 |

22256,00 |

15279,00 |

9394,00 |

8494,00 |

|

Краткосрочные обязательства |

- |

300,49 |

146,43 |

60,75 |

86,95 |

136,34 |

|

БАЛАНС |

- |

50,54 |

74,28 |

37,99 |

38,75 |

46,16 |

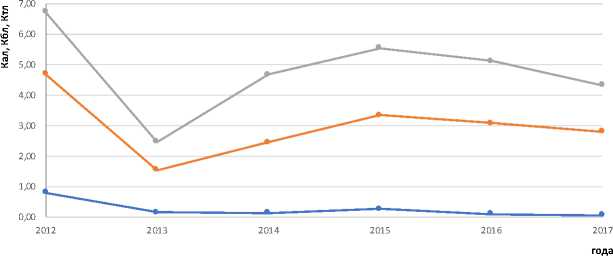

Коэффициент абсолютной ликвидности немонотонно уменьшается с итоговым базисным темпом прироста -93,67%. на протяжении всего отчетного периода значения коэффициента ниже критического, что говорит о слабой возможности срочно погасить свои краткосрочные обязательства (рисунок 1).

Коэффициент абсолютной ликвидности Коэффициент быстрой ликвидности Коэффициент текущей ликвидности

Рисунок 1. Динамика финансовых коэффициентов

Коэффициент быстрой ликвидности уменьшается немонотонно с итоговым базисным темпом прироста 40,51%. На протяжении всего отчетного периода значения коэффициента не опускаются ниже критического, что является положительным моментом.

Коэффициент текущей ликвидности изменяется немонотонно, снижаясь к концу отчетного периода на 35,77%, однако, на протяжении всего периода его значения удовлетворяют нормальным ограничениям.

На основе имеющихся показателей платежеспособности проводится прогнозирование на будущие два периода. В данном разделе этот процесс рассматривается на примере показателя Длительности оборота кредиторской задолженности.

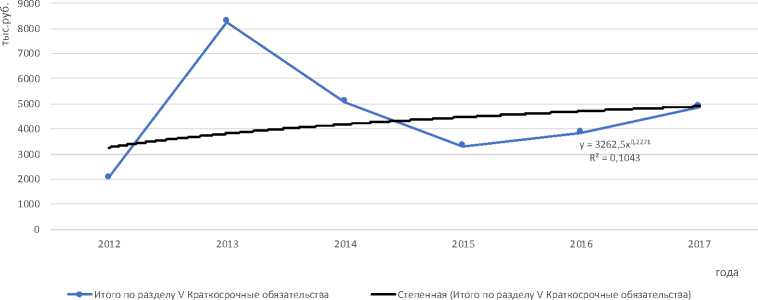

Алгоритм построения прогноза для ряда данных проиллюстрируем на примере ряда «Итого по разделу Краткосрочные обязательства».

Для определения коэффициентов воспользуемся МНК. Полученные коэффициенты подставим в модель и получим линейный тренд, показанный на рисунке 2.

Формула тренда:

Y°(t) = 3262,5t°,2271,

при этом коэффициент детерминации R 2 =0,1043

Рисунок 2. Исходные данные и линейный тренд для ряда «Итого по разделу Краткосрочные обязательства»

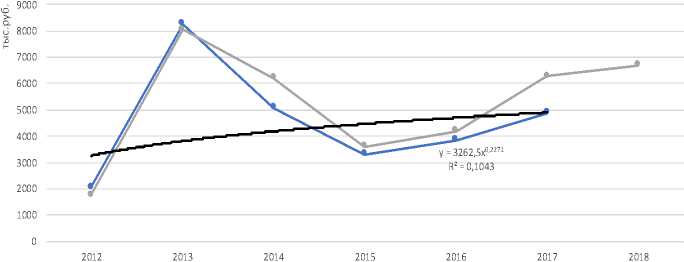

Для моделирования колебательной компоненты модели динамики поведения рядов была использована модель колебательной компоненты в виде гармоники, которая рассчитывается по формуле:

Yk ( ti ) = u k sin( to k t i + 1 0 k )

Для нахождения гармоники необходимо получить центрированный временной ряд, представленный на рисунке 3, который получим путем вычитания из исходного временного ряда линейного тренда.

Для определения параметров гармоники будем использовать среду MSExcel.

Для нахождение наиболее приближенной гармоники необходимо минимизировать отклонение между центрированным рядом и гармоникой. Для выполнения данной процедуры использовалась надстройка Microsoft Office Excel «Поиск решения».

YT(t) = 3262,5t°,2271 + 700 + 7800cos(14t + 3)

Для характеристики полученной модели будет использовать коэффициент Дарбина-Уотсона, рассчитываемый по формуле.

Подставив все числовые данные формулу, получаем: (амплитуда)……….7800;

(фаза)……………...3;

(частота)…………...14.

Выделим центрированный ряд, полученный путем вычитания из исходных данных линейного тренда и уже получившейся гармоники. На этом шаге получаем гармонику с периодом 8 лет, представленную на рисунке 3.

Далее по аналогичному алгоритму получим оставшиеся гармоники, которые будут находиться до того момента, пока значение статистики Дарбина-Уотосна, вычисленные по формуле, не станут удовлетворять условиям. Данное поведение можно будет расценивать, как тот факт, что с вероятностью не ниже чем 0,95 можно утверждать, что автокорреляция остатков отсутствует и они представляют собой случайную величину, поэтому дальнейшее выделение гармоник не имеет смысла.

Рассчитав линейные тренд и три гармоники можно описать зависимость изменения объема оборотных активов от времени, и представим графическую интерпретацию на рисунке 3 [3].

На графике можно увидеть также прогноз на будущий период 2 года с 2018-2019 год. Анализируя прогноз, можно увидеть плавное увеличение краткосрочных обязательств по сравнению с 2016 годом.

года

Итого по разделу V Краткосрочные обязательства Прогноз Степенная (Итого по разделу V Краткосрочные обязательства)

Рисунок 3. Исходные данные ряда «Итого по разделу Краткосрочные обязательства» и линейный тренд, с поправкой на гармонические колебания

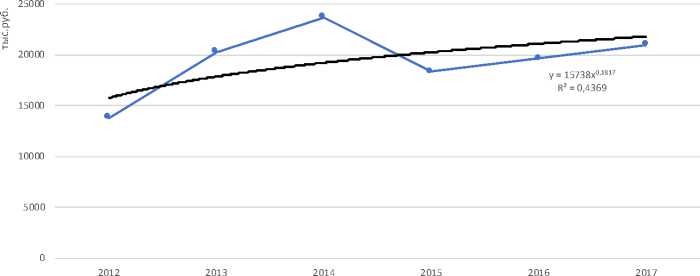

Проведем такой же прогноз для данных ряда «Итого по разделу Оборотные активы».

Формула тренда:

Y0(t) = 15744t0,1812,

при этом коэффициент детерминации R 2 =0,5487

года

Итого по разделу II Оборотные активы Степенная (Итого по разделу II Оборотные активы)

Рисунок 4. Исходные данные и линейный тренд для ряда «Итого по разделу Оборотные активы»

Список литературы Разработка модели анализа и прогнозирования платежеспособности предприятия

- «TEXTARCHIVE.RU» навигатор по научным и научно- популярным ресурсам [Электронный ресурс]. URL: http://textarchive.ru/c-1556213-pall.html (дата обращения: 11.01.2019).

- Экономический анализ: учебное пособие / коллектив авторов; под ред. Н.В. Парушиной. - М.: КНОРУС, 2013.

- Журов В.А. Процесс разработки моделей для прогнозирования банкротства//Финансовый менеджмент No1, 2008 г.

- «Allbest» электронная база научных и студенческих работ [Электронный ресурс]. URL: https://knowledge.allbest.ru/economy/2c0a65625b3bc68b4c43a88421316c37_0.html (дата обращения: 11.01.2019).

- Крейнина М.Н., Финансовое состояние предприятия: учебное пособие. - М.: Финансы и статистика, 2011. - 440 с.