Разработка модели прогнозирования фундаментальной стоимости мультиголосующей акции на основе теории ценообразования опционов

Автор: Восканян Р.О.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 4, 2026 года.

Бесплатный доступ

Мультиголосующие акции предоставляют инвестору более одного голоса на акцию; предполагается, что владелец такой акции принимает активное участие в общем собрании акционеров. В связи с этим возникает вопрос целесообразности включения в инвестиционный портфель актива, требующего повышенного внимания и ответственности в сравнении с традиционными долевыми ценными бумагами. В настоящей работе автором разработана модель прогнозирования фундаментальной стоимости мультиголосующей акции на основе модели Блэка-Шоулза для европейского опциона (без учета дивидендов). Используя сценарный подход для определения цены исполнения, автор провел расчеты, доказывающие, что владелец мультиголосующей акции финансово заинтересован в устойчивом росте стоимости компании, что отвечает интересам всех акционеров, а формирование опционной премии требует времени, что определяет долгосрочный характер инвестиций в мультиголосующие акции. Разработанная модель может лечь в основу финансовой стратегии компании, формирующей капитал с использованием мультиголосующих акций для закрепления условий заключения сделки купли-продажи таких бумаг. Таким образом, разработанная модель может быть полезна как непосредственно инвесторам в мультиголосующие акции, так и другим стейкхолдерам за счет повышения уровня их информированности и, тем самым, может способствовать снижению уровня волатильности цен акций компании.

Модель Блэка-Шоулза, опцион, собственный капитал, финансовый инструмент, ценная бумага

Короткий адрес: https://sciup.org/149150979

IDR: 149150979 | УДК: 336.647 | DOI: 10.24158/tipor.2026.4.21

Building a Model to Forecast the Fundamental Value of a Multi-Voting Share using Option Pricing Theory

Multi-voting shares grant the investor more than one vote per share; it is assumed that the holder of such a share actively participates in the general shareholders’ meeting. In this regard, the question arises as to the feasibility of including in an investment portfolio an asset that requires increased attention and responsibility compared to traditional equity securities. In this work, the author develops a model for forecasting the fundamental value of a multi-voting share based on the Black-Scholes model for a European option (excluding dividends). Using a scenario approach to determine the strike price, the author performs calculations demonstrating that the holder of a multi-voting share has a financial interest in the sustainable growth of the company’s value, which serves the interests of all shareholders, while the formation of the option premium requires time, which determines the long-term nature of investments in multi-voting shares. The developed model can form the basis of the financial strategy of a company raising capital using multi-voting shares to formalize the terms and conditions of purchase and sale transactions of such securities. Thus, the developed model can be useful both directly to investors in multi-voting shares and to other stakeholders by increasing their awareness and, thus, can help reduce the volatility of the company’s share prices.

Текст научной статьи Разработка модели прогнозирования фундаментальной стоимости мультиголосующей акции на основе теории ценообразования опционов

Москва, Россия, ,

Введение . Рациональный выбор объекта инвестиций в виде финансового инструмента обусловлен такими факторами, как срок инвестиций, ожидаемая доходность, уровень толерантности к риску. Также на риск-профиль инвестора влияют финансовое положение и опыт в инвестициях.

Появление на финансовом рынке новых инструментов, как правило, привлекает внимание квалифицированных инвесторов (в первую очередь – институциональных), заинтересованных в оценке перспектив включения новых финансовых инструментов в инвестиционный портфель для достижения заданных инвестиционных целей.

Мультиголосующая акция – акция, предоставляющая более одного голоса на одну акцию, – относительно новый финансовый инструмент на российском внебиржевом рынке, чье обращение стало возможным ввиду внесения изменений в российское законодательство в 2022 г.1 в части формирования структуры капитала международных компаний2.

Проведенное автором исследование данных Федеральной налоговой службы России показало, что на апрель 2026 г. в Российской Федерации зарегистрировано тринадцать международных компаний в форме публичных акционерных обществ (МКПАО)3. Следовательно, данные компании обладают возможностью включить мультиголосующие акции в структуру собственного капитала.

Ввиду вышесказанного приобретает актуальность вопрос прогнозирования стоимости мультиголосующей акции для определения инвестиционной привлекательности такого типа долевой ценной бумаги. Так как ранее нами доказано, что мультиголосующая акция обладает отдельными свойствами, аналогичными американскому опциону на продажу (Восканян, 2024), то цель настоящего исследования заключается в разработке модели прогнозирования стоимости мультиголосующей акции на основе теории ценообразования опционов. Разработанная модель должна обосновать интерес участников финансового рынка к мультиголосующим акциям и, следовательно, целесообразность их включения в акционерный капитал международных компаний на российском финансовом рынке.

Методология . В настоящее время в открытых источниках нет информации о выпуске и обращении мультиголосующих акций МКПАО на российском финансовом рынке, поэтому принято решение о применении модели оценки опционов Блэка-Шоулза для выражения теоретической цены европейского опциона на акцию (без учета дивидендов) (Black, Scholes, 1972; Black, Scholes, 1973).

Выбор модели Блэка-Шоулза без учета дивидендов основан на следующем:

-

1. В мировой практике по окончании периода обращения мультиголосующие акции конвертируются в обыкновенные, то есть в акции без предполагаемых фиксированных платежей. Так как в Российской Федерации только международные компании могут включать мультиголосующие акции в структуру собственного капитала, предполагаем, что мировая практика получит распространение и на российском финансовом рынке.

-

2. На ранних этапах жизненного цикла компании целесообразность включения мультиголосующих акций в структуру собственного капитала выше, поскольку волатильность свободного денежного потока достаточно высока, чтобы обеспечивать потенциально устойчивый темп прироста дивидендных выплат.

-

А. Грегори, исследуя финансовые инструменты, включающие в себя опционы, рассматривает практические аспекты использования моделей ценообразования опционов в оценке конвертируемых активов на примере конвертируемых в акции необеспеченных облигаций (CULS). Экономист отмечает: «Если даты погашения и исполнения совпадают, и погашение ведется наличными, то особых проблем не возникает; но если это не так, то лежащую в основе стоимость CULS для каждого возможного исполнения следует оценивать отдельно»4. Ввиду того что мультиголосующая акция – конвертируемый финансовый инструмент с опционной составляющей, мы также предлагаем отдельно оценивать каждый момент исполнения.

Хотя мультиголосующая акция обладает свойствами американского опциона на акцию, для разработки модели прогнозирования ее стоимости европейские опционы рассматриваются нами как частные случаи американского. Это обусловлено следующими соображениями.

Во-первых, реализация финансовой стратегии компании предполагает предсказуемость для акционеров и иных участников финансового рынка, что предопределяет необходимость заблаговременного планирования периодов конвертации мультиголосующих акций в обыкновенные.

Основу планирования могут формировать такие факторы, как целесообразность наличия мультиголосующих акций в структуре капитала на разных этапах жизненного цикла компании и условия, устанавливающие срок обращения таких акций (например, предельный срок участия их владельца в уставном капитале компании).

Во-вторых, модель прогнозирования стоимости мультиголосующей акции в установленные периоды позволяет владельцу таких ценных бумаг сравнить возможную опционную премию и заранее определить дату их продажи. Эта информация может использоваться для принятия решений при формировании и реализации инвестиционной стратегии индивидуального и/или институционального инвестора, владеющего мультиголосующими акциями.

Одно из допущений модели ценообразования опционов Блэка-Шоулза заключается в том, что безрисковая процентная ставка известна и остается неизменной на протяжении срока обращения опциона. Так как европейские опционы, как правило, характеризуются коротким сроком до экспирации (неделя, месяц, квартал), то данное допущение справедливо для финансового рынка с низким уровнем волатильности.

На практике «при сделках, заключаемых большинством трейдеров, применяется вовсе не фиксированная и безрисковая ставка, как это предполагает модель, а постоянно меняющаяся ставка»1. На российском рынке инвестиционные компании используют ставки RUSFAR или RUONIA в качестве индикаторов при разработке краткосрочных стратегий с использованием финансовых продуктов с плавающими процентными компонентами.

Мультиголосующая акция – финансовый инструмент без плавающего процентного компонента и фиксированных платежей, с предполагаемым сроком обращения более года. Поэтому в качестве безрисковой ставки доходности будет применяться значение кривой бескупонной доходности государственных облигаций.

Таким образом, расчет опционной премии для владельца мультиголосующей акции на базе модели Блэка-Шоулза будет выглядеть следующим образом:

P mvs = Ee-r fT N(-d 2 ) - P os N(-d 1 ), (1)

_'"ЙО + Ь+т)7

d i

-

d 2 — d 1 - gVT, где pMVS - опционная премия мультиголосующей акции, руб.;

Pos - цена обыкновенной акции, руб.;

-

E – цена исполнения в момент конвертации мультиголосующей акции, руб.;

e – 2,718 (основание натурального логарифма);

N(x) - функция распределения стандартной нормальной случайной величины;

-

ту- - непрерывно начисляемая безрисковая процентная ставка (бескупонная доходность государственных облигаций), %;

-

Т - срок обращения мультиголосующей акции, лет;

-

с - стандартное отклонение доходности обыкновенной акции, в которую будет конвертирована мультиголосующая акция, %.

Применение формулы (1) предполагает возможность признать известными такие факторы, как:

-

1) цена обыкновенной акции (она же цена акции в момент выпуска; так как мультиголосующая акция – тип обыкновенной акции, они обладают одинаковой номинальной стоимостью);

-

2) цена исполнения – инвестор заранее устанавливает, при достижении какого значения рыночной цены мультиголосующей акции он готов заключить договор купли-продажи ценной бумаги;

-

3) срок обращения мультиголосующей акции, который может быть закреплен в корпоративном договоре и/или ковенантными условиями;

-

4) безрисковая процентная ставка.

Таким образом, стандартное отклонение доходности обыкновенной акции – единственный фактор, требующий оценки.

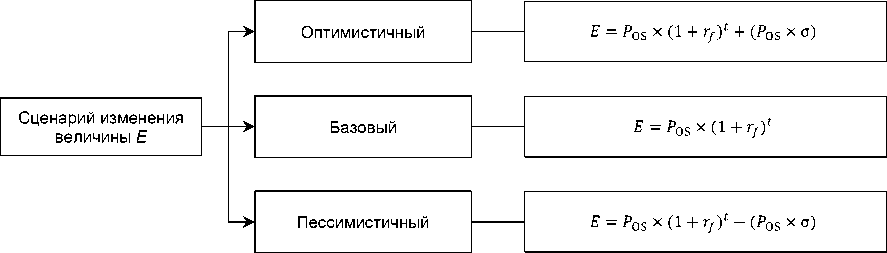

Результаты . Для моделирования фундаментальной стоимости мультиголосующей акции воспользуемся сценарным подходом к определению цены исполнения (рисунок 1). Сценарный подход позволяет представить инвестору диапазон вероятных исходов, тем самым повышая уровень осведомленности инвестора о возможных рисках.

Базовый сценарий предполагает, что цена исполнения на дату конвертации мультиголосующей акции в обыкновенную наращивается на основе безрисковой ставки доходности за период владения мультиголосующей акцией. Оптимистичный и пессимистичный сценарии предполагают корректировку базового с учетом разнонаправленного влияния волатильности.

Рис. 1 . Три сценария формирования цены исполнения для владельца мультиголосующей акции1

Fig. 1 . Three Scenarios for the Formation of the Exercise Price for the Owner of a Multi-Voting Shares

Для расчета значений фундаментальной стоимости мультиголосующей акции с помощью формулы (1) введем значения:

-

– стандартного отклонения доходности обыкновенной акции (ввиду проведения теоретических расчетов в настоящей работе за стандартное отклонение доходности обыкновенных акций принято значение стандартного отклонения акционерного капитала для финансовых рынков развивающихся стран (без учета финансовых организаций)2. В иных случаях, если нет данных по компании, то для прогнозирования стоимости акции следует выбирать значение ожидаемого стандартного отклонения доходности акций конкретной отрасли экономики);

-

– непрерывно начисляемой безрисковой процентной ставки (данные доходностей по выпускам облигаций федерального займа размещаются на официальном сайте Московской биржи3);

-

– времени (при выборе горизонта планирования продолжительностью в десятилетие мы исходим из двух предположений).

Во-первых, ввиду долгосрочного характера венчурных инвестиций срок участия институционального венчурного инвестора в уставном капитале составляет от 3 до 10 лет.

Во-вторых, при отсутствии законодательных ограничений иностранная практика предполагает лимитирование периода обращения мультиголосующих акций посредством корпоративного договора сроком на десять-пятнадцать лет (Bebchuk, Kastiel, 2017: 590). На американском финансовом рынке, где мультиголосующие акции получили широкое распространение среди инновационных компаний, развернулась дискуссия по поводу возможного ограничения срока обращения мультиголосующих акций семилетним периодом после IPO (Fisch, Solomon, 2019: 1073).

Однако данный фактор может варьироваться, если это обусловлено внутренними обстоятельствами. Например, в случае семейного предприятия, когда владельцы мультиголосующих акций – члены семьи, не рассматривающие перспективу выхода из бизнеса и/или потери контроля.

Основываясь на вышесказанном, получаем три прогноза фундаментальной стоимости мультиголосующей акции, представленных в таблицах 1‒3.

Полученные результаты для базового сценария подтверждают: поскольку мультиголосующая акция обладает характеристиками опциона на продажу, то (как и в случае с данным деривативом) отрицательное значение d 2 приводит к положительному значению N(-d 2 ) . Следовательно, вероятность продажи мультиголосующей акции растет по мере роста отрицательного значения d 2 .

Исходя из этого, можно сделать вывод, что в базовом сценарии владелец мультиголосующих акций финансово заинтересован в сохранении данной ценной бумаги в инвестиционном портфеле в течение длительного периода, не оказывая прямого влияния на волатильность стоимости акций компании посредством их продажи. Вместе с тем это также предполагает, что инвестор активно использует право голоса на общем собрании акционеров, преследуя в качестве интереса устойчивый рост стоимости компании.

Полученные результаты для оптимистичного сценария показывают, что в первые годы обращения мультиголосующей акции, при получении отрицательного значения d 1 , акционеру следует отказаться от продажи акций и дождаться роста обоих компонентов ( d 1 и d 2 ) для получения большей опционной премии.

Таблица 1 . Моделирование фундаментальной стоимости мультиголосующей акции на основе теории ценообразования опционов при базовом сценарии

Table 1 . Modeling of the Fundamental Value of a Multi-Voting Share Based on the Option Pricing Theory Under the Baseline Scenario

|

T лет |

p Bs , руб. |

a , % |

rf , % |

E руб. |

d i |

d2 |

P mVS i руб. |

P mvs - РУб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 = 5 + 8 |

|

1 |

50 |

41 |

13,05 |

56,53 |

0,22 |

-0,19 |

7,89 |

64,42 |

|

2 |

50 |

41 |

13,58 |

64,20 |

0,33 |

-0,25 |

10,75 |

74,96 |

|

3 |

50 |

41 |

13,90 |

73,13 |

0,41 |

-0,30 |

12,73 |

85,86 |

|

4 |

50 |

41 |

14,10 |

83,44 |

0,47 |

-0,35 |

14,27 |

97,70 |

|

5 |

50 |

41 |

14,22 |

95,30 |

0,53 |

-0,39 |

15,54 |

110,84 |

|

6 |

50 |

41 |

14,28 |

108,91 |

0,58 |

-0,42 |

16,66 |

125,57 |

|

7 |

50 |

41 |

14,31 |

124,49 |

0,62 |

-0,46 |

17,66 |

142,15 |

|

8 |

50 |

41 |

14,32 |

142,32 |

0,67 |

-0,49 |

18,56 |

160,88 |

|

9 |

50 |

41 |

14,32 |

162,70 |

0,70 |

-0,53 |

19,37 |

182,08 |

|

10 |

50 |

41 |

14,31 |

185,98 |

0,74 |

-0,56 |

20,13 |

206,11 |

Таблица 2 . Моделирование фундаментальной стоимости мультиголосующей акции на основе теории ценообразования опционов при оптимистичном сценарии

Table 2 . Modeling of the Fundamental Value of a Multi-Voting Share Based on the Option Pricing Theory Under the Optimistic Scenario

|

T , лет |

P Bs , руб. |

a , % |

V f , % |

E РУб. |

d i |

d2 |

P mVS i руб. |

P mvs - РУб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 = 5 + 8 |

|

1 |

50 |

41 |

13,05 |

77,03 |

-0,53 |

-0,94 |

20,77 |

97,79 |

|

2 |

50 |

41 |

13,58 |

84,70 |

-0,15 |

-0,73 |

21,55 |

106,25 |

|

3 |

50 |

41 |

13,90 |

93,63 |

0,06 |

-0,65 |

21,99 |

115,61 |

|

4 |

50 |

41 |

14,10 |

103,94 |

0,21 |

-0,61 |

22,27 |

126,20 |

|

5 |

50 |

41 |

14,22 |

115,80 |

0,32 |

-0,60 |

22,49 |

138,29 |

|

6 |

50 |

41 |

14,28 |

129,41 |

0,41 |

-0,60 |

22,72 |

152,12 |

|

7 |

50 |

41 |

14,31 |

144,99 |

0,48 |

-0,60 |

22,95 |

167,94 |

|

8 |

50 |

41 |

14,32 |

162,82 |

0,55 |

-0,61 |

23,18 |

186,01 |

|

9 |

50 |

41 |

14,32 |

183,20 |

0,61 |

-0,62 |

23,43 |

206,63 |

|

10 |

50 |

41 |

14,31 |

206,48 |

0,66 |

-0,64 |

23,68 |

230,17 |

Таблица 3 . Моделирование фундаментальной стоимости мультиголосующей акции на основе теории ценообразования опционов при пессимистичном сценарии

Table 3 . Modeling of the Fundamental Value of a Multi-Voting Share Based on the Option Pricing Theory Under the Pessimistic Scenario

|

T , лет |

PB S , РУб. |

a , % |

V f , % |

E , РУб. |

d i |

d2 |

pMVS i РУб. |

P mvs - РУб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 = 5 + 8 |

|

1 |

50 |

41 |

13,05 |

36,03 |

1,32 |

0,91 |

1,06 |

37,09 |

|

2 |

50 |

41 |

13,58 |

43,70 |

0,99 |

0,41 |

3,30 |

47,00 |

|

3 |

50 |

41 |

13,90 |

52,63 |

0,87 |

0,16 |

5,53 |

58,15 |

|

4 |

50 |

41 |

14,10 |

62,94 |

0,82 |

0,00 |

7,59 |

70,53 |

|

5 |

50 |

41 |

14,22 |

74,80 |

0,79 |

-0,12 |

9,48 |

84,28 |

|

6 |

50 |

41 |

14,28 |

88,41 |

0,79 |

-0,22 |

11,21 |

99,62 |

|

7 |

50 |

41 |

14,31 |

103,99 |

0,79 |

-0,29 |

12,78 |

116,78 |

|

8 |

50 |

41 |

14,32 |

121,82 |

0,80 |

-0,36 |

14,22 |

136,04 |

|

9 |

50 |

41 |

14,32 |

142,20 |

0,81 |

-0,42 |

15,52 |

157,72 |

|

10 |

50 |

41 |

14,31 |

165,48 |

0,83 |

-0,47 |

16,72 |

182,20 |

Полученные результаты для пессимистичного сценария доказывают, что в первые годы опционная составляющая мультиголосующих акций находится в положении «вне денег». Несмотря на то что значения d 1 и d 2 положительные и достаточно высокие, а сама опционная составляющая не представляет интереса для инвестора, мы видим в расчетах положительное значение премии. Данное явление представляет собой «хвостовой риск» (tail risk) – риск наступления редкого события, способного за короткое время изменить цену актива более чем на три стандартных отклонения от среднего значения.

-

Р . Мертон назвал это «риском прыжка» («jump» risk), обусловленным тем, что цена опциона – нелинейная функция цены акции (Merton, 1976: 131). В дальнейшем Н. Талеб, рассматривая опционные риски, подчеркнул, что «условием попадания в хвосты является состояние высокой волатильности; высокая волатильность легче выталкивает рынок в хвосты, чем низкая»1.

Следовательно, при прочих равных условиях, по сравнению с базовым и оптимистичным сценариями, в данном случае владельцу мультиголосующей акции следует дольше сохранять данную ценную бумагу в инвестиционном портфеле для получения опционной премии.

Заключение . Подводя итог вышесказанному, отметим, что оценка стоимости финансовых инструментов с опционной составляющей осложняется необходимостью учета факторов, влияющих на стоимость базового актива.

Предложенная нами модель прогнозирования фундаментальной стоимости мультиголосующей акции на основе теории ценообразования опционов Блэка-Шоулза с использованием сценарного подхода позволяет инвестору оценить перспективы включения мультиголосующей акции в состав инвестиционного портфеля и целесообразность активного участия в общем собрании акционеров. Последнее важно для институциональных инвесторов, несущих значительные информационные издержки, необходимые для принятия корректных инвестиционных и финансовых решений.

Модель предоставляет возможность инвестору определить, какую опционную премию он может получить, продав мультиголосующие акции на определенном году развития компании. Если заранее закрепить в корпоративном договоре такие условия выхода владельца мультиголосующих акций из уставного капитала, как размер опционной премии и/или верхний предел периода обращения таких акций, то можно повысить уровень информированности стейкхолдеров и снизить уровень волатильности цен долевых ценных бумаг данной компании.

Предложенная модель может представлять интерес и для владельцев обыкновенных акций, если они инвестируют в акции компании, чья структура собственного капитала включает мультиголосующие акции. Если владелец обыкновенных акций повторяет действия владельца мультиголосующих акций, то он также обладает возможностью получить опционную премию. Например, в рамках сделки слияния и поглощения, когда миноритарий продает свою долю вслед за мажоритарием (tag-along или co-sale rights).

Как показали расчеты, владельцам мультиголосующих акций требуется продолжительное время, чтобы сформировать опционную премию. Так как традиционно такие инвесторы обладают не самым крупным пакетом акций в уставном капитале (поскольку это не имеет смысла ввиду обладания бóльшим количеством голосов за счет мультиголосующих акций), то они заинтересованы в долгосрочном устойчивом развитии компании и значительном повышении рыночной стоимости ее ценных бумаг. Это, как уже отмечалось выше, отвечает интересам всех акционеров компании.

Вместе с тем следует согласиться с российскими учеными, отмечающими гибкость инструментов внебиржевого рынка и их способность адаптироваться к запросам сторон, участвующих в сделке, что также осложняет процесс определения их равновесной цены (Бельснер, Жабин, 2006: 15). Мультиголосующие акции обращаются на внебиржевом рынке и по результатам заключения сделки купли-продажи конвертируются в обыкновенные акции. Следовательно, владелец мультиголосующей акции не может осуществлять повторяющиеся спекулятивные операции с данной ценной бумагой просто ввиду потери ее опционной составляющей. Предполагаем, что это также способно оказать положительное влияние на стабильность финансового рынка.