Разработка процессно-интегрированной модели жизненного цикла изделия и ESG –критериев в судостроительной промышленности

Автор: С.С. Шендрикова, И.Н. Хаймович

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Машиностроение и машиноведение

Статья в выпуске: 1 т.28, 2026 года.

Бесплатный доступ

В статье рассматривается новая процессно-ориентированная модель адаптации ESG-критериев к специфике судостроительной отрасли с учётом длительного жизненного цикла судостроительной продукции и особенностей организации производственных процессов. Постановка задачи формулируется следующим образом: необходимо обосновать возможность перехода от универсальных ESG-подходов, ориентированных на нефинансовую отчётность, к отраслево-ориентированной модели управления устойчивым развитием судостроительных предприятий. В качестве основы исследования используется анализ научных публикаций, посвящённых ESG-трансформации, устойчивому развитию и управлению жизненным циклом продукции, а также процессный подход к моделированию управленческих и производственных систем. В работе предложена процессноориентированная модель распределения ESG-критериев по этапам жизненного цикла судна, включающим проектирование, строительство, эксплуатацию и утилизацию, и обоснована их различная функциональная значимость на каждой стадии. Дополнительно разработана схема интеграции ESG-требований в систему менеджмента качества судостроительного предприятия на основе международных стандартов и сертификационных механизмов. Полученные результаты позволяют рассматривать ESG не только как инструмент оценки устойчивости, но и как элемент системы управления отраслевыми рисками и организации производства судостроительных предприятий.

ESG-критерии, судостроение, устойчивое развитие, жизненный цикл продукции, система менеджмента качества, отраслевой подход

Короткий адрес: https://sciup.org/148333247

IDR: 148333247 | УДК: 621.45.01:004.945 | DOI: 10.37313/1990-5378-2026-28-1-108-115

Development of a Process-Integrated Product Lifecycle Model and ESG Criteria in the Shipbuilding Industry

This article examines a new process-oriented model for adapting ESG criteria to the specifi cs of the shipbuilding industry, taking into account the long lifecycle of shipbuilding products and the specifi cs of production processes. The problem statement is formulated as follows: it is necessary to substantiate the feasibility of transitioning from universal ESG approaches focused on non-fi nancial reporting to an industryspecifi c model for managing the sustainable development of shipbuilding companies. The study is based on an analysis of scientifi c publications on ESG transformation, sustainable development, and product lifecycle management, as well as a process-based approach to modeling management and production systems. The paper proposes a process-oriented model for distributing ESG criteria across the stages of a vessel’s lifecycle, including design, construction, operation, and disposal, and substantiates their different functional signifi cance at each stage. Additionally, a framework for integrating ESG requirements into a shipbuilding company’s quality management system based on international standards and certifi cation mechanisms has been developed. The results obtained allow ESG to be considered not only as a sustainability assessment tool but also as an element of industry risk management and production organization at shipbuilding companies.

Текст научной статьи Разработка процессно-интегрированной модели жизненного цикла изделия и ESG –критериев в судостроительной промышленности

В последние десятилетия концепция ESG-критериев (Environmental, Social, Governance) хорошо закрепилась в научных исследованиях и практике корпоративного управления как инструмент оценки устойчивости компаний и управления рисками. Первоначально ESG-подход формировался в логике финансовых рынков и ответственного инвестирования, где ключевыми объектами анализа выступали публичные компании. Начиная с 1960-х годов в странах Европы и Северной Америки в инвестиционной сфере постепенно формировался запрос на расширение критериев оценки инвестиционных решений, в виду чего, инвесторы стали обращать внимание не только на экономическую эффективность вложений, но и на соответствие объектов инвестирования социальным, экологическим и этическим требованиям, а также на качество корпоративного управления. Инвесторы начали осознавать, что инвестиционная деятельность оказывает влияние не только на экономику, но и на социальную среду и состояние окружающей среды, а потому требует ответственного подхода и ориентации на долгосрочный эффект. Именно в этом контексте получила развитие практика использования ESG-критериев, предполагающих комплексную оценку инвестиционных проектов с учётом экологических, социальных и управленческих факторов [1].

Постепенно ESG-критерии начали распространяться на реальный сектор экономики, включая промышленность. Однако перенос универсальных ESG-метрик в капиталоёмкие отрасли оказался методологически проблематичным. Судостроительная промышленность в этом отношении представляет собой сложную структуру. Для неё характерны длительные жизненные циклы продукции, высокая сложность проектных и производственных решений, значительное экологическое воздействие, а также выраженная зависимость от государственного регулирования. Это обуславливается тем, что производство изделия – это сложная система ресурсов и производственных процессов, определяющих жизненный цикл как самого изделия, так и составляющих его компонентов [2].

В результате возникает противоречие: с одной стороны, судостроение объективно оказывает существенное влияние на экологические, социальные и управленческие аспекты устойчивого развития; с другой — существующие ESG-подходы слабо приспособлены для адекватной оценки этих эффектов. Это обусловливает цель настоящей статьи – переосмысления ESG-критериев как инструмента анализа и управления, адаптированного к отраслевой специфике судостроения.

Исследования показывают, что ESG-критерии широко применяются для оценки устойчивости и инвестиционной привлекательности компаний, однако их влияние на результаты деятельности существенно зависит от отраслевой специфики, что свидетельствует о невозможности использования ESG как универсальной модели без адаптации к капиталоёмким производственным системам [3–6].

ПРОЦЕССНО-ИНТЕГРИРОВАННАЯ МОДЕЛЬ ЖИЗНЕННОГО ЦИКЛА ИЗДЕЛИЯ И ESG –КРИТЕРИЕВ В СУДОСТРОИТЕЛЬНОЙ ПРОМЫШЛЕННОСТИ

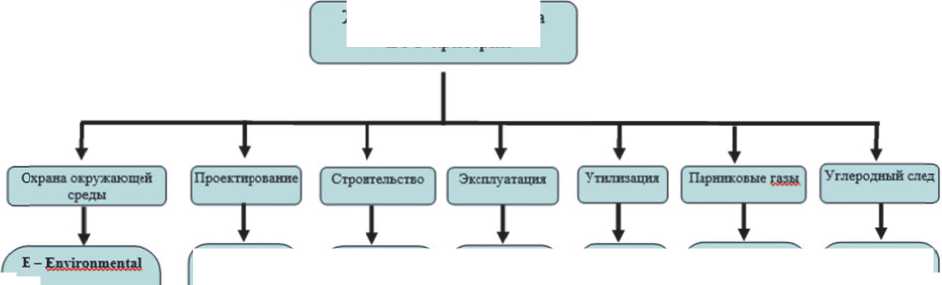

Судостроительная отрасль характеризуется рядом особенностей, принципиально отличающих её от большинства секторов, в которых ESG уже получил широкое распространение и научную базу. Прежде всего, речь идёт о длительном жизненном цикле продукции, включающем стадии проектирования, строительства, эксплуатации и утилизации судна. На рисунке 1 представлена схема, включающая этапы жизненного цикла судна и их соотношение по метрикам ESG-критериев.

Жизненный цикл судна +Е8О-критерии

-

- регулирование воздействия на окружающую среду;

-

- соблюдение эколо

гических норм н стаи-дартов,

-

- предотвращение загрязнении, аварий я экологического ущерба;

-

- контроль использования природных ресурсов,

-

- минимизация негативного воздействия на морские и прибрежные экосистемы

|

Е- Л Environmental |

Е-Environmental |

Г Е- ' Enyironinenfal |

f Е- ' Eo'ironiuen |

" Е- ' Inyironwtnt»! |

Е- s Environmental |

|||||

опасных и перерабатываемых материалов;

|

|

|

- переработка и повторное исполь зование материалов; - обращение с опасными отходами; |

|

ного цикла судна;

|

|||||

|

действия на окружающую среду; - контроль использования Природных ресурсов |

S - Social -условия Труда работников судостроительных предприятий; - снижение |

на морские экосистемы; |

- снижение загрязнения окружающей среды; G-Govemaace |

по сокращению выбросов; |

нии, стронтель-стве и эксплуатации; G-GsXtniMtt - управленческие решения по |

|||||

|

S - Social - условия труда и безопасность экипажа, |

||||||||||

|

G-Орлегпапсе - принятие стратегических проектных |

производственного травматизма; 6-£яш»Ш$С |

- влияние эксплуатации судна на прибрежные сообщества; |

- контроль цепочек утилизации; -ответственность за заверше- |

снижению углеродного следа; - интеграция климатических показателей в стратегию ком- |

||||||

|

решений: - управление проектными и |

- контроль качества и соответствия стан- |

кие жизненного цикла судна; |

пакии; |

|||||||

|

ми рисками; |

- соблюдение |

|||||||||

|

требований системы ме- |

||||||||||

|

неджмекта |

||||||||||

|

качества; |

||||||||||

Рис. 1. Схема распределения ESG-критериев по этапам жизненного цикла судна

Представленное распределение ESG-критериев по этапам жизненного цикла судна отражает не формальное присутствие всех компонентов ESG на каждой стадии, а их различную функциональную значимость в процессе формирования устойчивости судостроительной продукции.

На стадии проектирования ключевую роль играют экологический и управленческий компоненты. Именно на данном этапе закладываются основные конструктивные основные конструктивные и техно-логические параметры судна, определяющие его будущую энергоэффективность, уровень выбросов, экологическую безопасность и соответствие нормативным требованиям. Управленческий аспект на стадии проектирования связан с принятием стратегических решений, выбором технологий, материалов и проектных решений, последствия которых сохраняются на протяжении всего жизненного цикла судна.

Этап строительства характеризуется одновременной значимостью всех трёх компонентов ESG. Эко-логические факторы проявляются через потребление ресурсов, образование отходов и воздействие на окружающую среду в процессе производственной деятельности. Социальные аспекты связаны с условиями труда, охраной здоровья и безопасностью персонала судостроительных предприятий. Управленческий компонент обеспечивает координацию сложных производственных процессов, соблюдение стандартов и контроль реализации проектных решений.

В период эксплуатации судна на первый план выходят экологический и социальный компоненты. Экологические эффекты обусловлены выбросами, воздействием на морские экосистемы и ис- пользованием энергетических ресурсов, тогда как социальные аспекты связаны с условиями труда экипажей, безопасностью судоходства и влиянием эксплуатации судов на прибрежные территории. Управленческие решения на данном этапе носят преимущественно поддерживающий характер и направлены на обеспечение соответствия установленным требованиям и стандартам.

На стадии утилизации судна доминируют экологический и управленческий компоненты. Основное внимание сосредоточено на вопросах обращения с отходами, рециклинга материалов и минимизации экологического ущерба, а также на соблюдении международных и национальных норм регулирования. Социальные аспекты на данном этапе носят ограниченный и опосредованный характер и, как правило, выходят за рамки непосредственной деятельности судостроительных предприятий, что обусловливает их вторичную роль в структуре ESG-анализа.

Таким образом, предложенное распределение ESG-критериев по этапам жизненного цикла судна позволяет перейти от формального понимания ESG к отраслево-ориентированному подходу, в рамках которого устойчивость рассматривается как результат совокупности управленческих решений, принимаемых на различных стадиях жизненного цикла продукции.

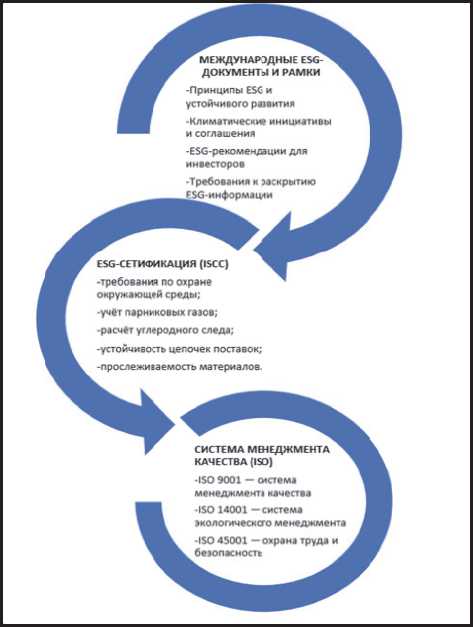

Рис. 2. Схема интеграции ESG – подхода в систему стандартизации судостроительного предприятия

Рассмотрение ESG-критериев в привязке к этапам жизненного цикла судна позволяет выявить, на каких стадиях формируются ключевые экологические, социальные и управленческие эффекты, а также какие управленческие решения оказывают наибольшее влияние на устойчивость судостроительной продукции. Однако выявление таких точек воздействия само по себе не обеспечивает практическую реализуемость ESG-подхода. Для перехода от концептуальной модели жизненного цикла к управленческой практике необходимо определить, через какие нормативные и организационные документы ESG-требования транслируются в деятельность судостроительного предприятия. В этой связи возникает необходимость анализа нормативной основы интеграции ESG-подхода в систему управления (рисунок 2). Представленная схема документарной интеграции ESG-подхода отражает многоуровневый характер формирования требований устойчивого развития в судостроении. На верхнем уровне находятся международные ESG-документы и рамки устойчивого развития, формирующие общие принципы ответственного ведения бизнеса, климатической и социальной политики, а также требования к раскрытию нефинансовой информации. Данные документы носят рамочный характер и не предназначены для прямого применения на уровне производственного предприятия.

Переход от декларативных принципов к проверяемым требованиям осуществляется через механизмы ESG-сертификации, в частности через схемы ISCC, которые конкретизируют ESG-подход в форме требований по охране окружающей среды, учёту парниковых газов, расчёту углеродного следа, устойчивости цепочек поставок и прослеживаемости материалов. На следующем уровне дан- ные требования интегрируются во внутреннюю систему менеджмента предприятия посредством стандартов ISO, прежде всего ISO 9001, ISO 14001 и ISO 45001, которые обеспечивают их включение в процессы проектирования, строительства, эксплуатации и утилизации судов. Таким образом, схема демонстрирует, каким образом ESG-требования последовательно трансформируются из международных принципов в конкретные управленческие и производственные регламенты судостроительного предприятия.

Анализ исследований российских авторов показывает, что внедрение принципов устойчивого развития и ESG-подхода в судостроении носит фрагментарный характер и преимущественно концентрируется на экологических аспектах, таких как энергоэффективность, снижение выбросов и соблюдение международных экологических норм, тогда как социальные и управленческие эффекты чаще рассматриваются как сопутствующие результаты технологического и инновационного развития. В целом, представленные работы подтверждают отсутствие системной интеграции ESG-критериев в управление судостроительными предприятиями и указывают на необходимость перехода от точечных инициатив к комплексной модели устойчивого развития отрасли (в работах [7–11]).

Ключевые решения, определяющие экологические, экономические и социальные характеристики судна, принимаются на ранних стадиях жизненного цикла – при проектировании и планировании производства [12]. Методика исследования включает изучение существующих методологий, связанных с Lean и Industry 4.0, через литературный обзор, анализ применения цифрового Lean менеджмента и выяснение применимости методологии Connect Universal Lean Improvement System (CULIS) в условиях судостроительной отрасли. Вывод заключается в том, что методология CULIS может быть эффективно применена для ускоренного перехода судостроительных предприятий к “умным” и “зелёным” системам, что предлагает структурированное распределение инвестиционных затрат на экологический переход.

Проведённый анализ научных исследований показывает, что существующие ESG-подходы в значительной степени ориентированы на компании финансового сектора и сферы услуг, для которых характерны относительно короткие циклы создания стоимости и высокая прозрачность нефинансовых показателей. В таких условиях ESG-критерии могут применяться в виде универсальных индексов и рейтингов, не требующих глубокой отраслевой адаптации.

Таблица 1. Сравнительная характеристика подходов связи ESG и LCA

|

Идея |

Связь с ESG-критериями |

Связь с LCA |

|

Критика формального подхода к отчётности российских компаний в области устойчивого развития |

Рассматриваются все три компонента (E, S, G), но преимущественно в контексте управления (G) |

Не рассматривается |

|

Анализ правового регулирования экологических требований и их влияние на отрасль |

Первостепенно экологический аспект (E). Управленческий компонент (G) затронут косвенно |

Основное внимание уделено стадии эксплуатации судна как источнику экологического воздействия. |

|

Предложение технологических решений для повышения энергоэффективности |

Упор на экологические технологии (E) как на инструменте снижения воздействия |

Предложение выдвигается на стадии проектирования, но практические выводы ориентированы на оптимизацию эксплуатации |

|

Исследование влияния цифровизации и автоматизации на организацию труда и рабочие места |

Упор на социальные аспекты (S) и управленческие (G) |

Не рассматривается |

|

Изучение роли инноваций и консолидации в контексте перехода к «Индустрии 4.0» |

Компоненты E, S, G упоминаются как желаемые результаты технологического развития |

Не рассматривается |

|

Разработка подходов к управлению жизненным циклом изделия для «зелёной» трансформации |

Экологический (E) и управленческий (G) компоненты являются ключевыми факторами предлагаемой методологии |

Работа предлагает инструменты для управления устойчивостью на всех этапах жизненного цикла |

В судостроении ситуация принципиально иная, так как судостроительная продукция отличается длительным жизненным циклом, высокой капиталоёмкостью и сложной кооперацией участников. Экологические, социальные и управленческие эффекты формируются не одномоментно, а распределены во времени и пространстве. Это приводит к тому, что традиционные ESG-критерии фиксируют лишь отдельные аспекты деятельности судостроительных предприятий, не отражая системного характера устойчивости отрасли. Таким образом, возникает необходимость перехода от универсального ESG-подхода к отраслевой концептуальной модели, учитывающей специфику судостроения и жизненный цикл судна как ключевой объект анализа.

В работе Брук П.А. [13], посвящённой управлению жизненным циклом продукции в судостроении, подчёркивается, что именно на ранних стадиях жизненного цикла закладываются основные технико-экономические и экологические характеристики судна. Это важно, поскольку концептуальный подход к ESG в судостроении должен быть заложен именно на этапе проектирования, чтобы минимизировать негативное воздействие и управлять рисками на всех последующих стадиях жизненного цикла судна.

Каждый из этапов жизненного цикла судна характеризуется собственным набором ESG-рисков и ESG-критериев. Экологические аспекты (E) судостроения традиционно связываются с эксплуатацией судов и уровнем выбросов. Однако анализ исследований в области энергоэффективности и цифрового моделирования показывает, что экологические параметры в значительной степени определяются на стадии проектирования. Эксплуатация судна формирует долгосрочные экологические эффекты, однако они являются следствием ранее принятых проектных и управленческих решений. Стадия утилизации, несмотря на её значимость, остаётся наименее разработанной с точки зрения ESG и требует отдельного методологического осмысления.

Социальные аспекты (S) в судостроении охватывают широкий круг вопросов, включая охрану труда, квалификацию персонала и условия занятости. Анализ работ, посвящённых автоматизации рабочих мест и цифровизации судостроительных предприятий, показывает, что социальный эффект в значительной степени зависит от уровня технологического развития и управленческой культуры. На этапе эксплуатации социальные эффекты связаны как с условиями труда экипажей, так и с воздействием судоходства на прибрежные сообщества.

Управленческий компонент (G) в судостроении играет системообразующую роль. Высокая сложность проектов, длительные сроки реализации и участие множества контрагентов требуют развитых механизмов корпоративного управления, планирования и контроля.

Указанные различия в проявлении экологических, социальных и управленческих аспектов на этапах жизненного цикла судна позволяют рассматривать ESG не только как систему критериев, но и как инструмент выявления и управления отраслевыми рисками. В зависимости от стадии жизненного цикла меняется характер ESG-рисков, а также набор управленческих решений, направленных на их минимизацию. В этой связи предлагается структурировать ESG-критерии в привязке к жизненному циклу судна, что позволяет перейти от абстрактной оценки устойчивости к прикладной управленческой модели.

Предложенная структура может быть использована не только для аналитических целей, но и как основа для формирования отраслевых ESG-метрик и показателей мониторинга устойчивости судостроительных проектов. На основе изложенного предлагается концептуальная модель ESG в судостроении, основанная на жизненном цикле продукции (табл. 2).

Таблица 2. Адаптация ESG-критериев к жизненному циклу судна

|

Этап |

Environmental |

Social |

Governance |

|

Проектирование |

Материалы, энергоэффективность |

Компетенции |

Стратегия |

|

Строительство |

Выбросы, отходы |

Охрана труда |

Проектное управление |

|

Эксплуатация |

Экология, топливо |

Экипажи |

Контроль |

|

Утилизация |

Рециклинг |

Безопасность |

Регулирование |

В таблице 2 представлено распределение ESG-критериев, которое отражает доминирующие направления воздействия на каждом этапе жизненного цикла и не исключает присутствия отдельных аспектов на других стадиях, однако позволяет зафиксировать ключевые точки формирования устойчивости судостроительной продукции.

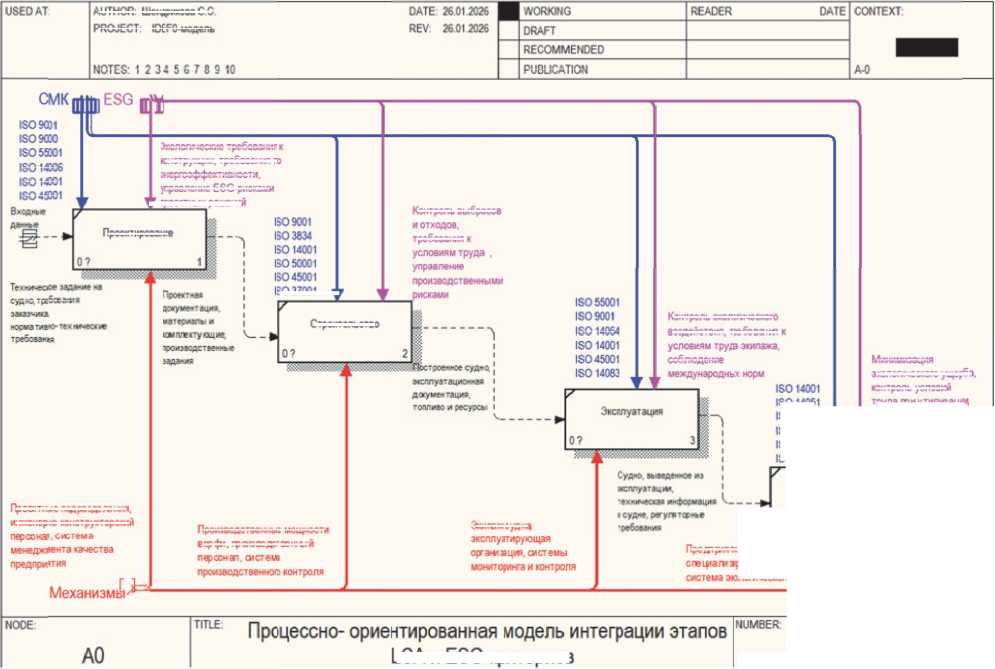

Подводя итог, предложенная концептуальная модель ESG в судостроении позволяет рассматривать устойчивое развитие не как совокупность разрозненных инициатив, а как результат си- стемы управленческих решений, принимаемых на протяжении всего жизненного цикла судна. В отличие от универсальных ESG-подходов, ориентированных преимущественно на отчётность и агрегированные показатели, данная модель учитывает отраслевую специфику судостроения, длительность жизненного цикла продукции и распределённый характер экологических, социальных и управленческих эффектов. На основе проведённого исследования разработана модель интеграции ESG-критериев, системы менеджмента качества и организации производственных процессов в судостроении, представленная на рисунке 3.

RECOMMENDED

MOTES I 23456789 1€

PUBLICATION

■Ml ПМММ сшо томами

Строи’ельстео

180 14)06

ISO 14)01

ISO 45)01

ISO 55001

SO 9001

SO 14064

SO 14001

SO 14062

Экипаже»! на

■м , тимоам хгажяшя, системы мониторинга и контроля

Контроль экологического воздействия, пебоваида к условиям труда экипажа соблюдение международньх норм

Производственные мощности верфи, гргмз воде’венки и rep сон ал систем гсоаовоаственноп контроля мсплуатацжимм

■ | . V-- -•_.•;

оллкмо и ресурс»

ГЬожтнне подразделения,

•сканеро-конструкторский тер со наг, система мемвджиента качества предприятия пмшммм экологического ущег>а контроль условии

Контроль выбросов

И ОТХОДОВ.

требования к условиям труда .

управления производствекмымм

AUTHOR Шендрикова С С

PROJECT IDEFO-модель

DATE 26 312:26

2- II ■■

SO 14001

SO 45001

ISO 37001 1 Г

ISO 14001

дологические требования к юнструкции. требования го ывргоэффеагтмвиости управление ESG-рисками

1 'проектных решений

LCA и ESG-критериев труда грн у типизации управление

ESG-рисками утилизации

ISO 14051

ISO 45001

ISO 26000

ISO 37301

ISO 31000 1 ' 1 '

Рис. 3. Процессно-ориентированная модель интеграции этапов жизненного цикла судостроительного производства и ESG-критериев

Утилизация

Предприятаяпо ут клоаки сгедогоорованньм переедал система дологического контроля

При разработке процессно-ориентированной модели интеграции ESG-критериев и системы менеджмента качества в судостроении использован методологический подход, основанный на процессном моделировании и представлении взаимосвязей управленческих, производственных и нормативных элементов в нотации IDEF0. В качестве методологической основы была использована схема, предложенная в диссертационном исследовании М.В. Евлоевой[14], посвящённом разработке моделей управления высокотехнологичными предприятиями при интеграции ESG-критериев и системы менеджмента качества.

ЗАКЛЮЧЕНИЕ

Проведённый анализ показал, что универсальные ESG-критерии, широко применяемые в финансовом секторе и сфере услуг, имеют ограниченную применимость в судостроении. Специфика отрасли, связанная с высокой капиталоёмкостью, длительным жизненным циклом продукции и распределённым во времени характером экологических, социальных и управленческих эффектов, требует отказа от формальной оценки ESG в пользу процессного подхода. В судостроении ключевые ESG-риски формируются на различных этапах жизненного цикла судна и не могут быть адекватно отражены в рамках агрегированных показателей и стандартной нефинансовой отчётности.

В работе предложена концептуальная модель адаптации ESG-критериев к жизненному циклу судна, позволяющая рассматривать ESG как инструмент управления отраслевыми рисками и устойчивым развитием. Данный подход учитывает отраслевую специфику судостроения и создаёт основу для формирования отраслевых ESG-стандартов, повышения обоснованности инвестиционных и проектных решений, а также для дальнейших исследований, направленных на интеграцию ESG-критериев в систему управления устойчивым развитием судостроительной отрасли.