Разработка программного обеспечения для анализа инвестиционно-строительных проектов

Автор: Морозова Н.В., Чагарова А.У.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (82), 2021 года.

Бесплатный доступ

Данная статья посвящена разработке программного продукта для анализа инвестиционно-строительных проектов начинающих предпринимателей. Приведены методы и показатели для оценки стоимости недвижимости. Описаны основные математические формулы для оценки инвестиционной привлекательности проекта и расчета окупаемости заемных средств, взятых на реализацию проекта. Приведена программное обеспечения для анализа инвестиционных проектов в среде разработке Lazarus.

Инвестиционно-строительный проект, срок окупаемости, ставка дисконта, оценка недвижимости, величина ежегодного погашения долга, среда разработки lazarus, программное обеспечение

Короткий адрес: https://sciup.org/170191963

IDR: 170191963

Development of software for analysis of investment and construction projects

This article is devoted to the development of a software product for the analysis of investment and construction projects of novice entrepreneurs. Methods and indicators for assessing the value of real estate are presented. The basic mathematical formulas for assessing the investment attractiveness of the project and calculating the payback of borrowed funds taken for the project are described. The software for the analysis of investment projects in the Lazarus development environment is presented.

Текст научной статьи Разработка программного обеспечения для анализа инвестиционно-строительных проектов

Для проведения каких-либо операций, связанных с недвижимостью необходимо знать ее стоимость. Стоимость недвижимости зависит от изменений и тенденций в экономике и жизни общества. Оценка недвижимости необходима в следующих ситуациях: операции купли-продажи, кредитование под залог, кадастровая оценка для целей налогообложения, акционирование предприятий и перераспределение имущественных долей, страхование объектов недвижимости, другие операции, связанные с реализацией имущественных прав на объекты недвижимости.

При оценке стоимости недвижимости используют три основных метода: затратный, сравнительный и доходный подход к оценке недвижимости.

Оценка недвижимости при применении затратного подхода происходит с помощью суммирования рыночной стоимости земельного участка и всех прочих затрат застройщика на благоустройство и улучшение объекта на дату оценки.

При использовании сравнительного подхода к оценке недвижимости базисом является информация о недавних сделках с аналогичными объектами на рынке и сравнение оцениваемого объекта с аналогами.

Доходный подход представляет собой совокупность методов оценки, которые основаны на вычислении прогнозируемых доходов от объекта оценки. Данный метод применяется исключительно при оценке доходной недвижимости, т.е. недвижимости, целью которой является получение прибыли.

Цель и основное содержание работы. Основная цель работы состоит в повышении эффективности организационнотехнологических циклов проектирования и управления инвестиционностроительными проектами (ИСП) путем создания программного обеспечения для анализа инвестиционно-строительных проектов.

Для разработки программного обеспечения была выбрана открытая среда разработки программного обеспечения Lazarus, предпочтение было отдано ей в том числе по причине отсутствия необходимости интерпретатора кода, дополнительных библиотек и прочее. Хватит лишь одного сгенерированного исполняемого файла, а затем его запуска в необходимом месте.

Суть разработки заключалась в адаптации механизмов и методов анализа инвестиционных проектов в программной среде.

В рамках инвестиционных проектов в целях минимизации стоимости обслуживания долга часто применяется привлече- ние заемных средств в форме кредитной линии.

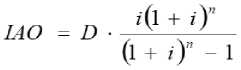

Рассчитать величину ежегодного погашения долга возможно используя функцию сложного процента. Каждая срочная уплата (IAO) представляет собой сумму двух величин: годового расхода по погашению основного долга (R) и процентного платежа по нему (I)

IAO = D -

где i – процентная ставка; n – срок кредита;

D – величина долга.

i (1 + i ) ”

(1 + i)n - 1

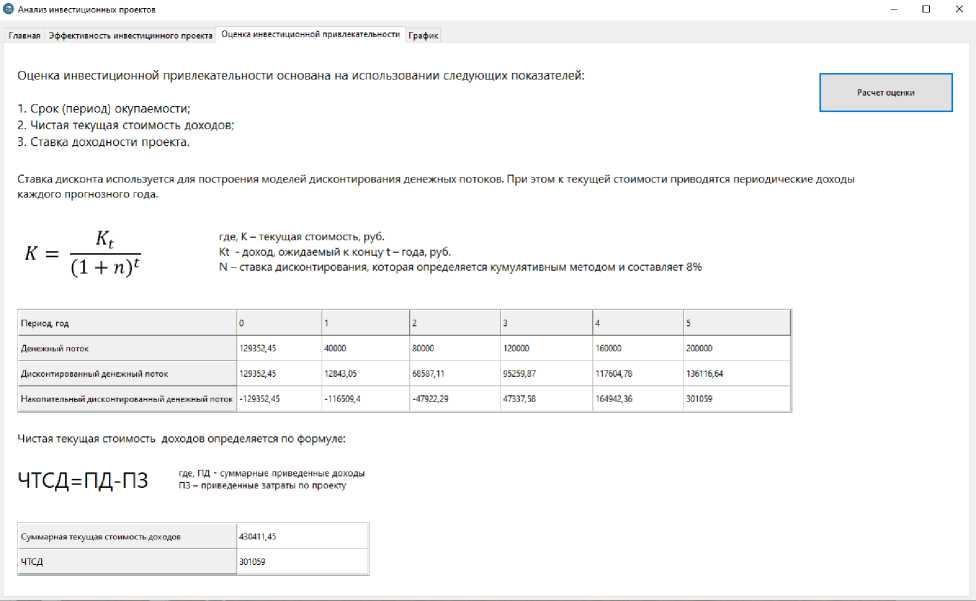

Оценка инвестиционной привлекательности основана на использовании следующих показателей:

-

1. срок (период) окупаемости;

-

2. чистая текущая стоимость доходов;

-

3. ставка доходности проекта.

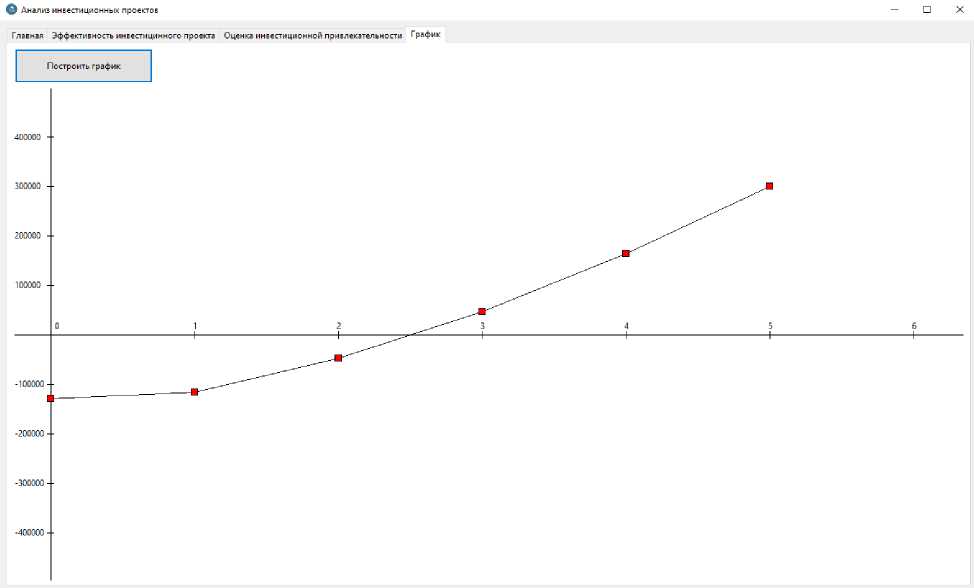

Дисконтированный срок окупаемости – это количество лет, в течение которых чистый доход от продаж возмещает дисконтированные инвестиции, т.е. это первый период, в котором значение дисконтированного чистого денежного потока, рассчитанного нарастающим итогом, становится неотрицательным.

В оценке недвижимости применяют две основные процедуры использования будущих доходов к их текущей стоимости с использованием:

-

- коэффициента капитализации;

-

- ставки дисконта.

При построении моделей дисконтированных денежных потоков применяется ставка дисконта. К текущей стоимости приводятся периодические доход каждого года.

К = -Kt-

K (1+n)t

где К – текущая стоимость, руб.;

К t – доход, ожидаемый к концу t – года, руб.;

n – ставка дисконтирования, которая определяется кумулятивным методом.

Показатель чистой текущей стоимости доходов позволяет классифицировать варианты и принимать решения на основе сравнения инвестиционных затрат с доходами от недвижимости, приведенными к текущей стоимости.

Программная реализация

Первым этапом проектирования является создание общего программного продукта. Для более удобного использования программного продукта было принято решение создать многооконное приложение, включающее несколько вкладок: Главная, Эффективность инвестиционного проекта, Оценка инвестиционной привлекательности, график.

В стартовом окне приложения отображается основная информация и элементы взаимодействия. При запуске пользователь знакомится со списком функциональных кнопок. Логотип с названием, имя пользователя и строка поиска находятся в так называемом «HEADERе» (рис. 1).

Расчет величины ежегодного погашения долга произведен с помощью функции сложного процента. Каждая срочная уплата будет являться суммой двух величин:

1, годового расхода по погашению основного долга

2. процентного платежа по нему

где, i - процентная ставка п - срок кредита D - величина долга

Величина ежегодного погашения долга:

13870,49

Эффективность инвестиционного проекта

|

Показатели |

Значения |

|

Срок кредита (мес.) |

60 |

|

Процентная ставка |

12 |

|

Соотношение средств |

3 |

|

Величина ежегодного погашения |

13870,49 |

|

Срок окупаемости (мес.) |

29 |

|

Общая сумма кредита |

69352,45 |

|

Общая сумма инвестиций |

129352,45 |

Рис. 1. Окно «Эффективность инвестиционно-строительного проекта»

Здесь мы можем видеть поля для внесения исходных данных по рассматриваемому проекту. Здесь происходит расчет срока кредита, соотношение средств, величина ежегодного погашения, общая сумма кре- дита и инвестиций. Данная вкладка позволяет оценить будущий доход от реализации проекта. Далее мы переходим к окну «Оценка инвестиционной привлекательности» (рис. 2).

Рис. 2. Окно «Оценка инвестиционной привлекательности»

Заключительным окном является выведение графика срока окупаемости (рис. 3).

Рис. 3. Окно «График срока окупаемости»

Разработанная программа позволит нежный поток, чистую прибыль от реали- начинающему предпринимателю оценить зации проекта, построить график зависи-

привлекательность инвестиционностроительного проекта с учетом заемных средств, рассчитать накопительный де- мости денежных средств от периода времени (год), что позволит оценить окупаемость проекта.

Список литературы Разработка программного обеспечения для анализа инвестиционно-строительных проектов

- Антипин А.И. Инвестиционный анализ в строительстве: учебное пособие для вузов. - М.: Академия, 2008. - 318 с.

- EDN: QSRXAP

- Бадьин Г.М. Справочник строителя. - М.: Изд-во АСВ, 2013. - 416 с.

- Болгов И.В. Техническая эксплуатация зданий и инженерного оборудования жилищно-коммунального хозяйства: учебное пособие для студентов высших учебных заведений / И.В. Болгов, А.П. Агарков. - М.: Издательский центр Академия, 2009. - 208 с.

- EDN: QNOCAJ

- M. Khlatand, Y. Courbage "Mortality and causes of death of Moroccans in France, 1979-91.", Popul., vol. 8, pp. 59-94, 1996.

- Duthé G., Badurashvili I., Kuyumjyan K., Meslé F., Vallin J. "Mortality in the Caucasus: An attempt to re-estimate recent mortality trends in Armenia and Georgia" Demogr. Res., vol. 22, № 23, pp. 691-732, 2010.

- EDN: XMVAEJ

- Kibele E., Scholz R., Shkolnikov V.M. "Low migrant mortality in Germany for men aged 65 and older: Fact or artifact?" Eur. J. Epidemiol., vol. 23, №6, pp. 389-393, 2008.

- Preston S.H., Elo I.T., Rosenwaike I., Hill M. "African-American mortality at older ages: results of a matching study" Demography, vol. 33, № 2, pp. 193-209, 1996.